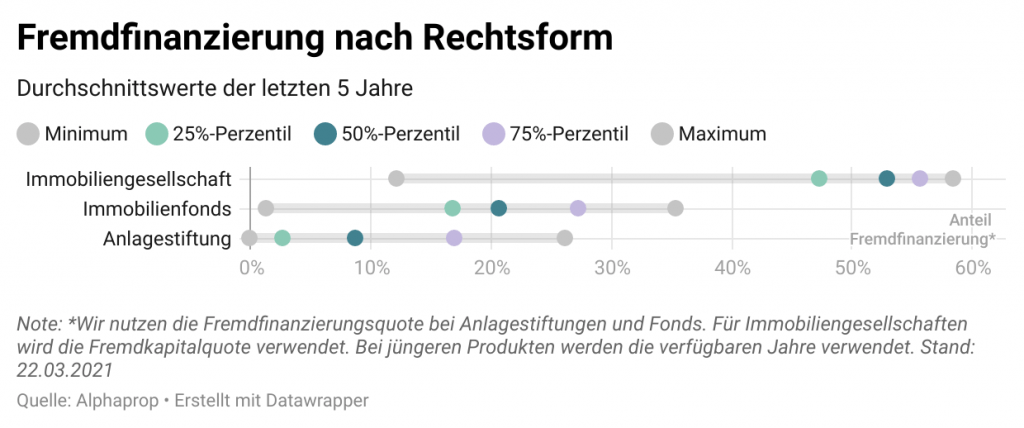

Der optimale Mix zwischen Fremd- und Eigenkapital füllt in der Finanzliteratur ganze Lehrbücher. Bei indirekten Schweizer Immobilienanlagen unterscheidet sich die Landschaft bereits aufgrund der unterschiedlichen Vorgaben des Regulators. Für Immobilienfonds und Anlagestiftungen bestehen Obergrenzen bezüglich der durchschnittlichen Fremdverschuldung als Anteil der Verkehrswerte der Liegenschaften. Folgende Grafik zeigt die Verteilung der durchschnittlichen Fremdfinanzierung über die letzten 5 Jahre. Da verschiedene Immobiliengesellschaften Geschäftsbereiche haben, welche deutlich über das reine Investieren in Liegenschaften hinausgehen, nutzen wir bei diesen die Fremdkapitalquote. Neben deutlich höheren Werten für Immobiliengesellschaften, gibt es auch innerhalb der gleichen Rechtsform beachtliche Unterschiede, wobei vor allem Aktiengesellschaften tendenziell mit mehr Fremdkapital arbeiten, was unter anderem mit den weniger restriktiven regulatorischen Anforderungen erklärt werden kann.

Die Fremdfinanzierung wird generell genutzt, um die Rendite des Eigenkapitals zu steigern. Ein positiver Leverage-Effekt tritt ein, solange die Rendite auf das Gesamtkapital über den Fremdfinanzierungskosten liegt. Gemäss der Angaben in Geschäftsberichten belaufen sich die Fremdfinanzierungskosten von Immobilienfonds im Schnitt auf unter 0.9 Prozent. Die Werte werden primär durch die Laufzeit der Fremdfinanzierung beeinflusst – und reflektieren somit die Zinserwartung des Managements. Gleichzeitig beeinflussen auch die Qualität und die Struktur des Portfolios die Fremdfinanzierungskosten. Obwohl auf dem Transaktionsmarkt Anfangsrenditen über die letzten Jahre massiv geschrumpft sind, sollte weiterhin ein positiver Leverage-Effekt gegeben sein.

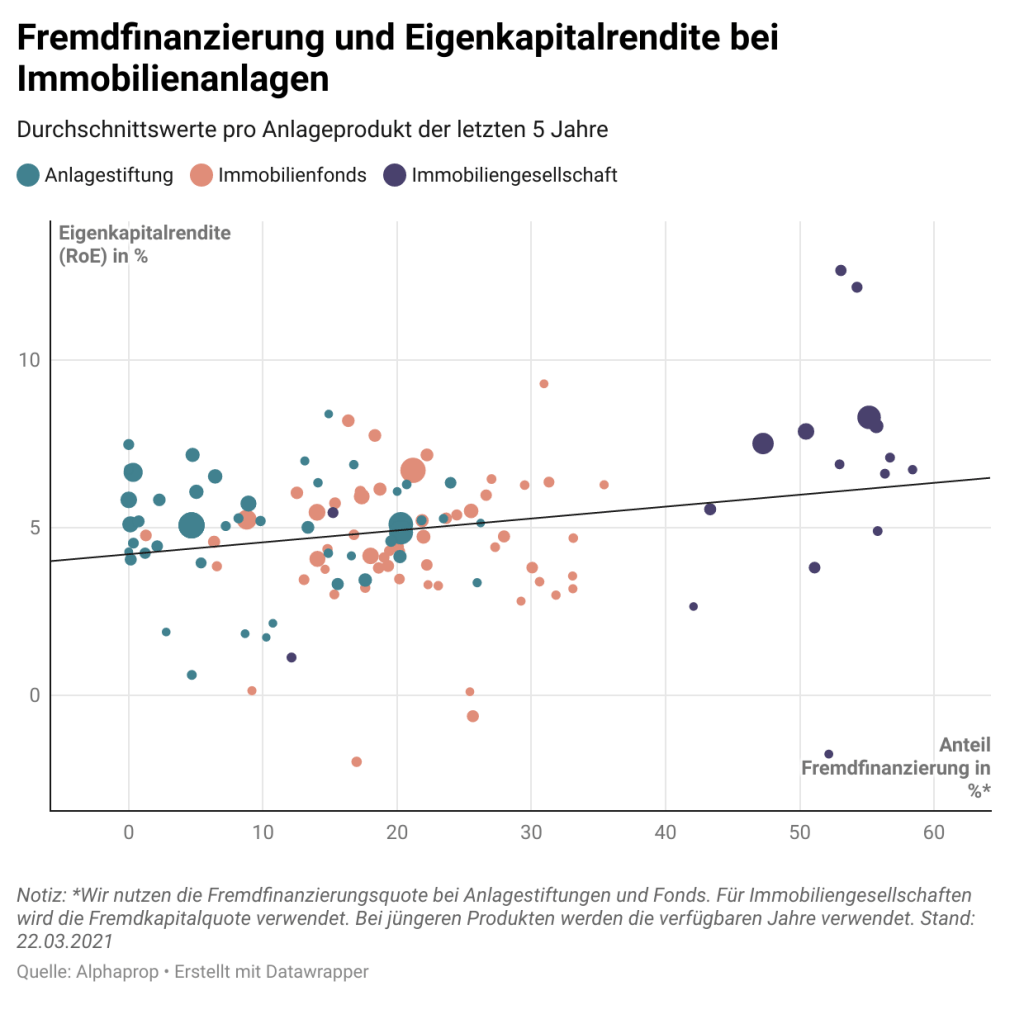

Folgende Grafik stellt die durchschnittliche Eigenkapitalrendite der letzten 5 Jahre im Vergleich zur Fremdfinanzierungsquote (Fremdkapitalquote für AGs) für 122 Anlageprodukte dar. Die Grösse der Punkte zeigt das durchschnittliche Nettovermögen. Nicht überraschend, gibt es eine positive Korrelation: Gefässe mit mehr Fremdfinanzierung wiesen höhere Eigenkapitalrenditen auf.

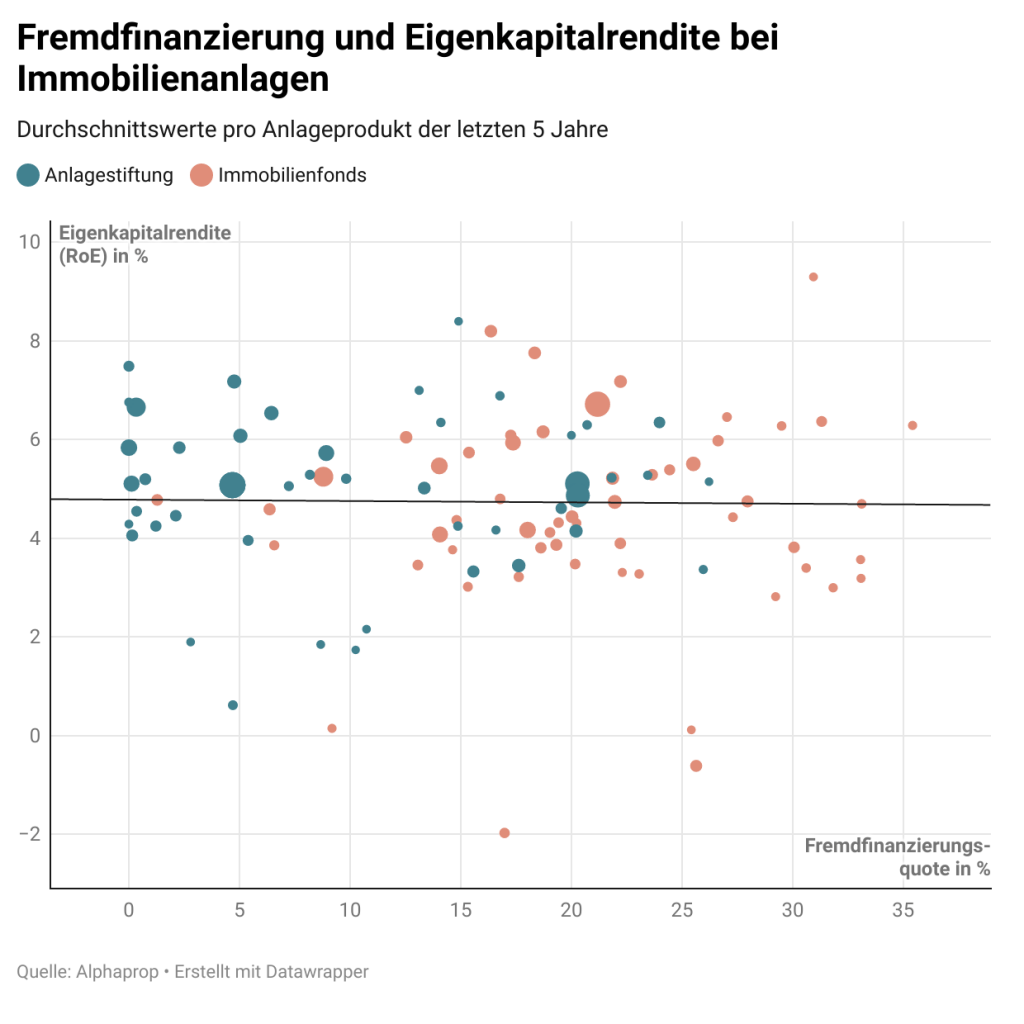

Interessanterweise trifft dies primär auf den Vergleich zwischen Immobiliengesellschaften und Anlagegruppen von Anlagestiftungen zu. Lässt man die kotierten Gesellschaften weg, verschwindet die Korrelation zwischen Fremdfinanzierung und Eigenkapitalrendite fast vollständig. Insbesondere grössere Anlagegruppen konnten in den letzten Jahren eine hohe Eigenkapitalrendite erzielen, obwohl mit vergleichsweise wenig Fremdkapital gearbeitet wurde.

Rein exemplarisch: Die Median-Anlagestiftung hatte in den letzten 5 Jahren im Durchschnitt eine Fremdfinanzierungsquote von 8.8% während der Median-Fonds eine Fremdfinanzierungsquote von 20.7% aufwies. Der Median-RoE lag bei Immobilien-Anlagegruppen bei 5.1%. Wenn die Median-Anlagestiftung die Fremdfinanzierungsquote um knapp 12 Prozentpunkte steigern würde, würde bei angenommenen Fremdkapitalkosten von 1.5% der Return on Equity – ceteris paribus – um 54 Basispunkte steigen. Der Median-Fonds lag mit einem RoE von knapp 4.5% aber klar tiefer.

Diese Kurzauswertung zeigt interessante Korrelationen – wirft aber auch etliche Fragen auf: Bleiben die Muster bestehen, wenn man beispielsweise für die Nutzung und Region kontrolliert? Müsste man nicht einen ganzen Konjunktur – oder gar Marktzyklus anschauen? Mit Alphaprop stehen Ihnen alle Daten zur Analyse zur Verfügung.

Jetzt anmelden und auf dem Laufenden bleiben: