De l’énergie aux émissions : comment transformer les données de consommation en indicateurs fiables de CO₂

Nous étudions comment calculer les valeurs de CO₂ à partir des données énergétiques.

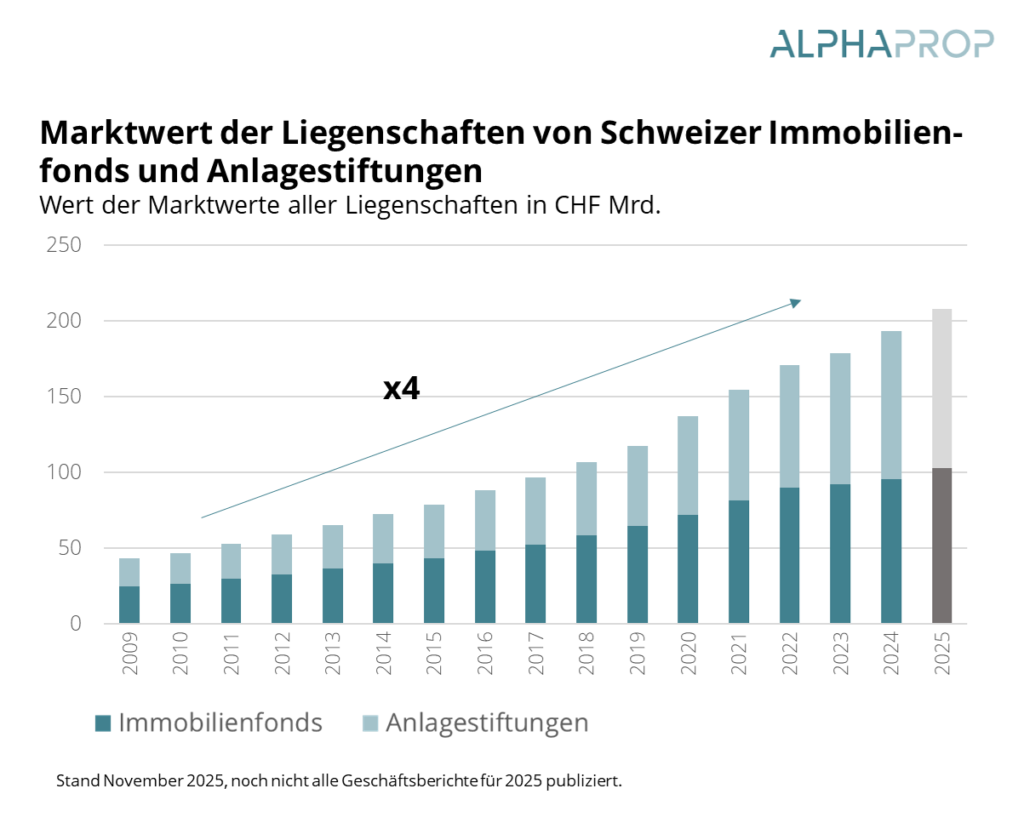

Fondations de placements immobiliers : un marché en pleine croissance

Le marché des placements immobiliers indirects en Suisse a connu une évolution remarquable ces dernières années. Avec actuellement quelque 160 produits de placement et une fortune nette agrégée d’environ 177 milliards de francs, les placements immobiliers indirects sont passés d’un segment de niche à une classe d’actifs à part entière et importante.

Alphaprop à l’IMMO26

Le salon IMMO26, qui s’est tenu en janvier, a une nouvelle fois été l’occasion idéale pour Alphaprop d’échanger avec ses anciens et nouveaux contacts. Après deux journées intenses mais passionnantes, le bilan est positif.

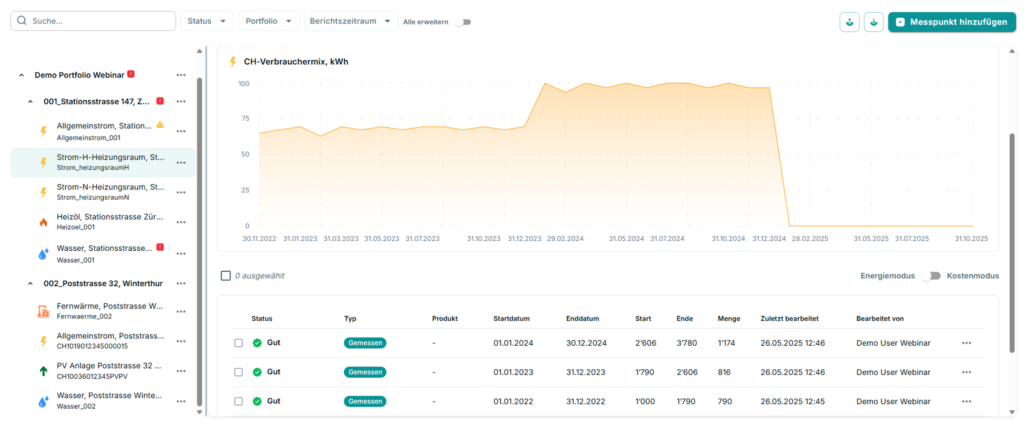

Alphaprop Insights : Les investissements immobiliers indirects entre réglementation et attractivité du marché

En Suisse, les initiatives en matière de politique du logement, telles que l’initiative zurichoise pour la protection du logement, gagnent en importance. Dans le webinaire Alphaprop Insights, Thomas Spycher, Nena Winkler et Daniel Macht montrent comment les réglementations, la pression du marché et les évolutions démographiques façonnent le marché de l’immobilier résidentiel et les placements indirects.

Sortie d’Alphaprop 2.0

Alphaprop fait peau neuve : les dernières modifications ont notamment permis d’intégrer les agios historiques. De plus, le portail de données a fait l’objet d’une refonte visuelle.

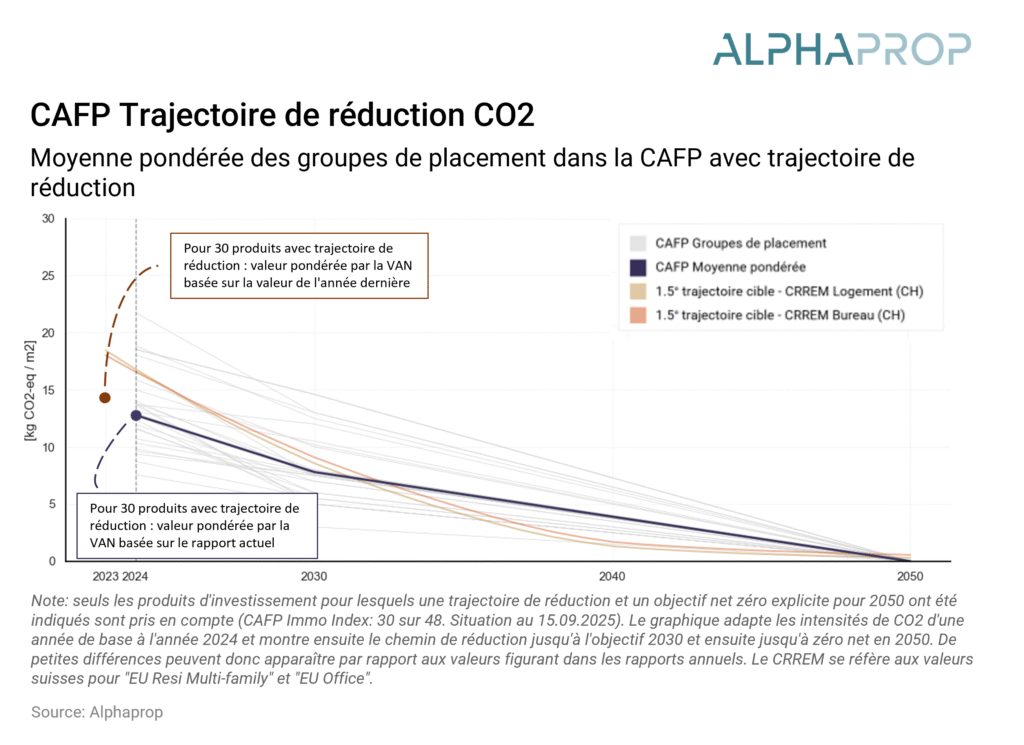

Fonds immobiliers suisses et fondations de placement sur la trajectoire de réduction en CO2 : Mise à jour 2025

Où en sont la trajectoire de réduction et les indices environnementaux des fonds immobiliers et des fondations de placement en 2025 ? Nous analysons l’état actuel des rapports sur les placements immobiliers indirects en Suisse.

Alphaprop fête son 5e anniversaire et élargit son offre immobilière

A l’occasion de son cinquième anniversaire, Novalytica, spécialiste de l’analyse de données, regroupe l’ensemble de ses expertises immobilières sous la marque Alphaprop. Cette étape stratégique permet à Alphaprop de se positionner comme le point de contact unique pour les solutions basées sur les données dans le secteur immobilier et d’élargir considérablement son offre.

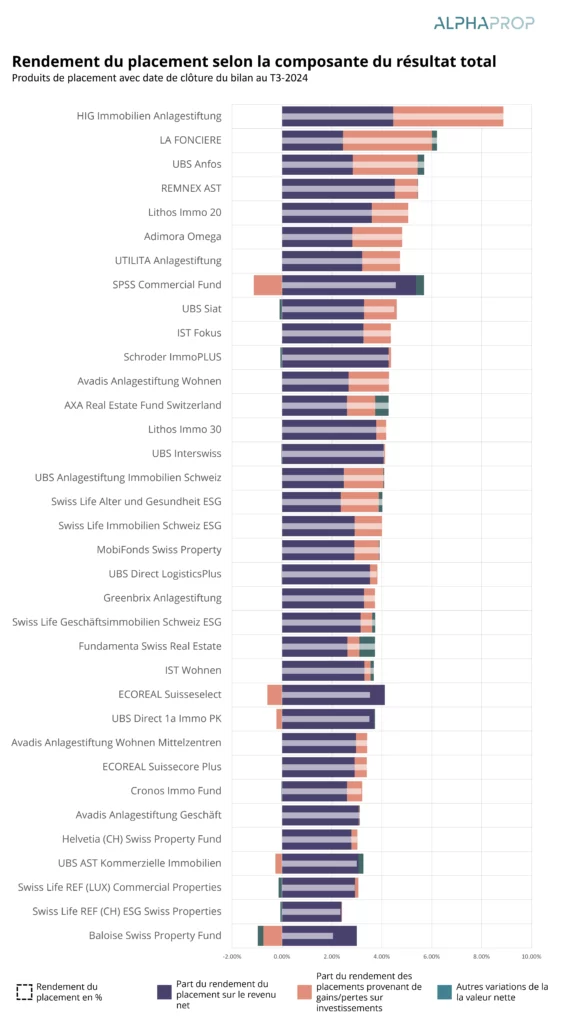

Placements immobiliers indirects suisses en mai 2025

Après une année exceptionnelle en 2024, les placements immobiliers cotés continuent de bien se comporter en 2025, voire même de manière exceptionnelle dans le cas des actions immobilières cotées. Nous vous proposons un bref aperçu des résultats et de l’évolution des fonds immobiliers et des fondations d’investissement.

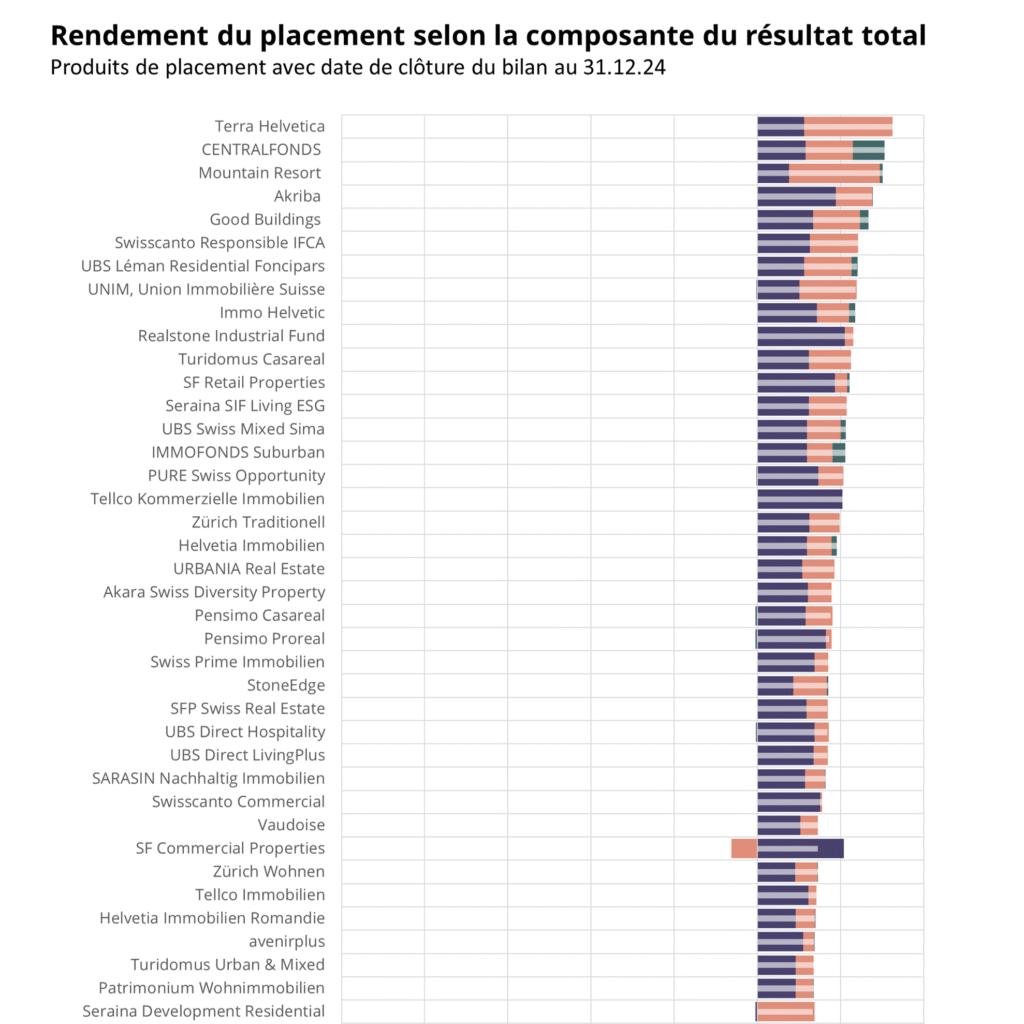

Placements immobiliers indirects en février 2025

Avec la publication du rapport annuel de Swiss Prime Site, un premier résultat au 31.12.2024 est déjà disponible. Parallèlement, les chiffres sont disponibles pour tous les produits de placement qui ont terminé leur exercice en automne 2024. Nous présentons un résumé des résultats et de l’évolution des fonds immobiliers et des fondations de placement.

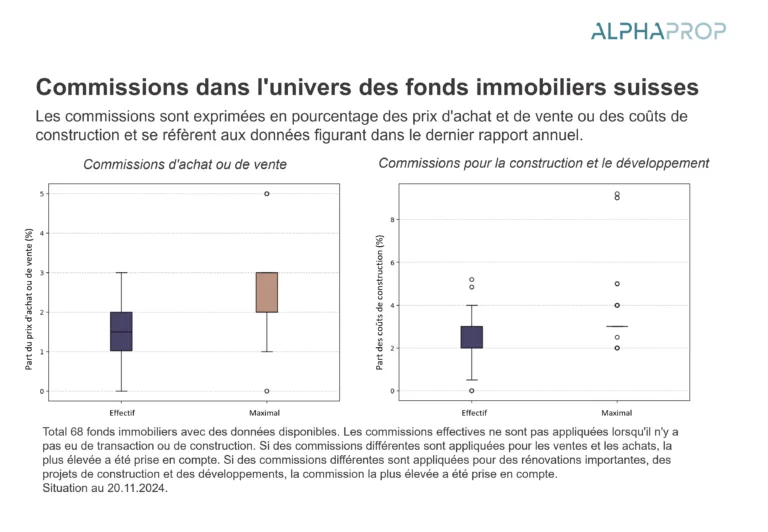

Commissions des fonds immobiliers suisses

Les coûts des fonds immobiliers sont typiquement comparés via le Total Expense Ratio (TER). Il existe en outre d’autres commissions qui ne sont pas prises en compte dans le TER. Notre courte analyse compare les commissions d’achat et de vente ainsi que les commissions de construction et de développement des fonds immobiliers selon le dernier rapport annuel.