Webinaire Alphaprop : Audit des chiffres-clés ESG selon les directives AMAS

Aperçu de l’obligation d’audit AMAS pour les chiffres-clés ESG à partir de 2028. Des experts du secteur mettent en lumière le processus d’audit, les délais légaux et les structures de données.

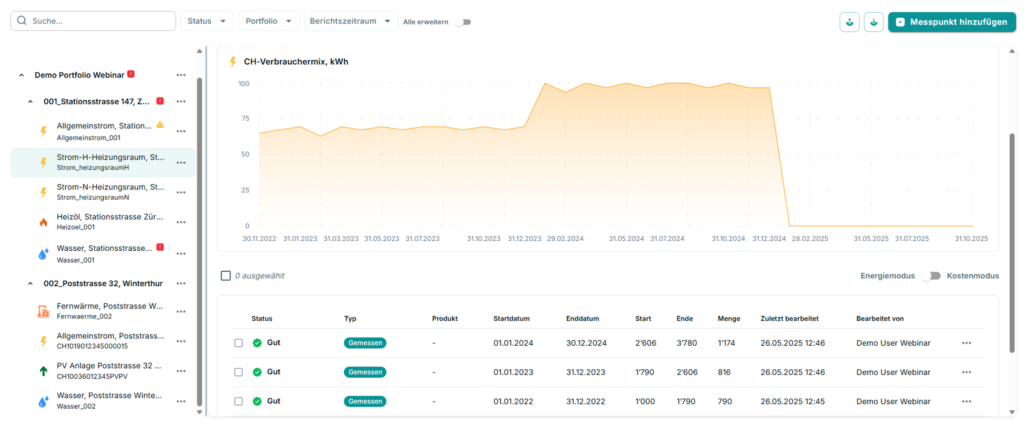

De quoi a-t-on besoin pour saisir les données du rapport REIDA CO2e ?

Rapport REIDA : Comment préparer les données immobilières de manière structurée. Un aperçu des principales étapes de la collecte de données.

Participation au benchmark REIDA : aperçu de la pratique avec Berninvest

Berninvest participe au benchmark REIDA et fait part de ses expériences pratiques. Pour en savoir plus, lisez l’interview de Sebastian Gyr.

De l’énergie aux émissions : comment transformer les données de consommation en indicateurs fiables de CO₂

Nous étudions comment calculer les valeurs de CO₂ à partir des données énergétiques.

Alphaprop à l’IMMO26

Le salon IMMO26, qui s’est tenu en janvier, a une nouvelle fois été l’occasion idéale pour Alphaprop d’échanger avec ses anciens et nouveaux contacts. Après deux journées intenses mais passionnantes, le bilan est positif.

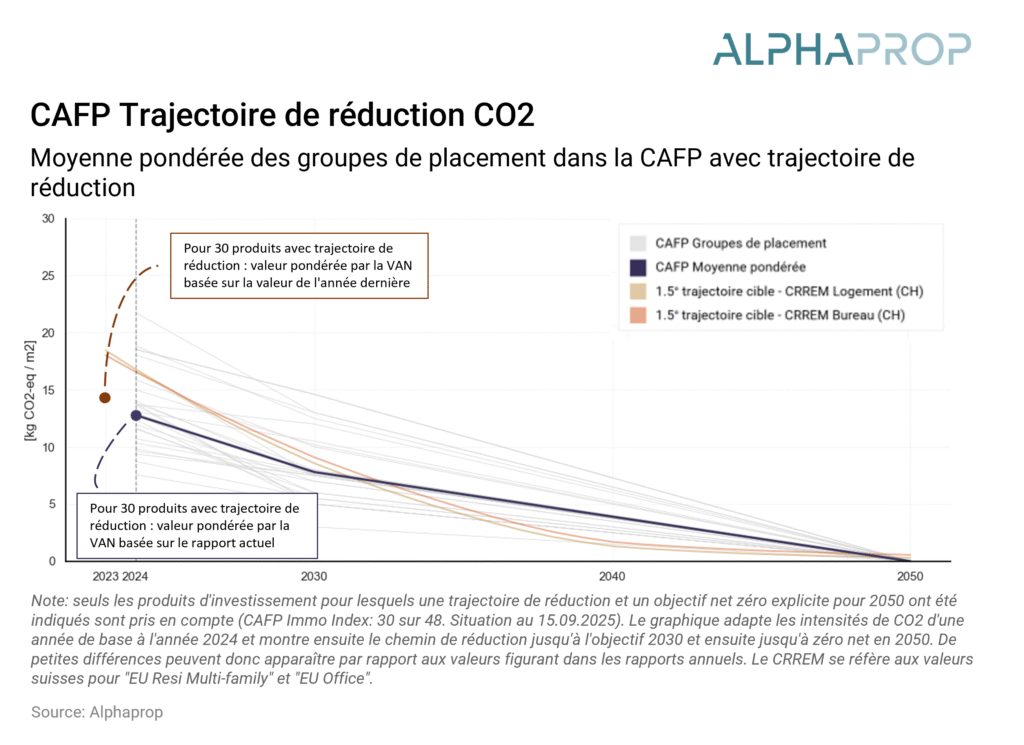

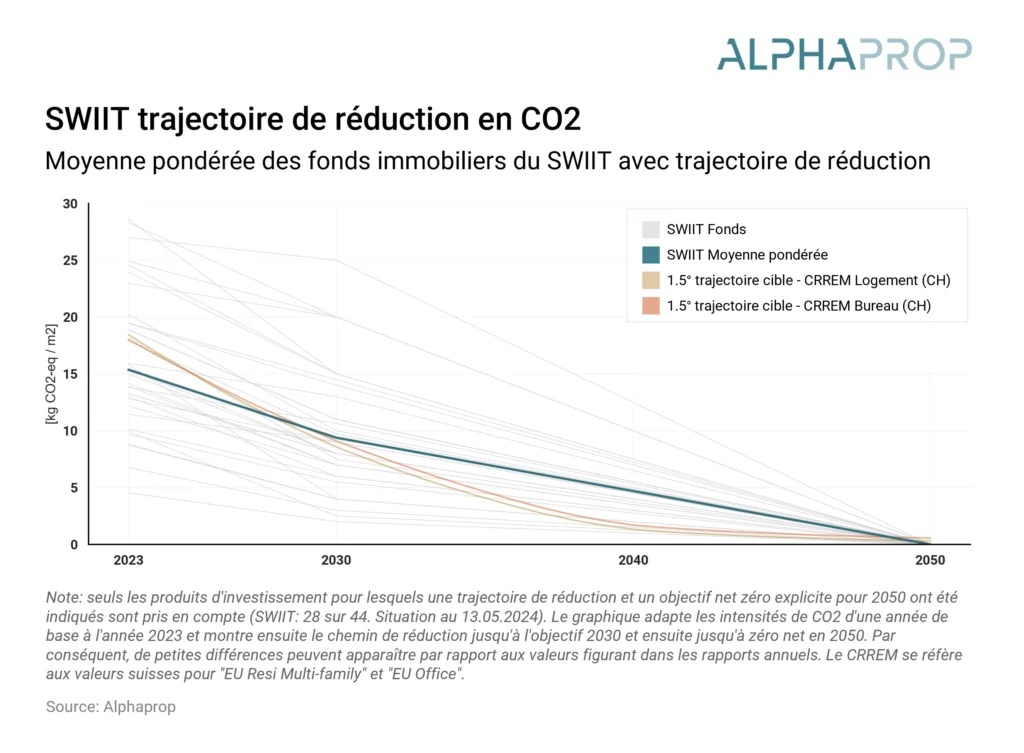

Fonds immobiliers suisses et fondations de placement sur la trajectoire de réduction en CO2 : Mise à jour 2025

Où en sont la trajectoire de réduction et les indices environnementaux des fonds immobiliers et des fondations de placement en 2025 ? Nous analysons l’état actuel des rapports sur les placements immobiliers indirects en Suisse.

Investissements immobiliers indirects et trajectoires de réduction : Mise à jour 2024

Pondérés en fonction de la capitalisation du marché, les indices environnementaux sont disponibles pour 100% du SWIIT et 95% de la CAFP. Environ la moitié des produits de placement des deux indices présentent une trajectoire de réduction.

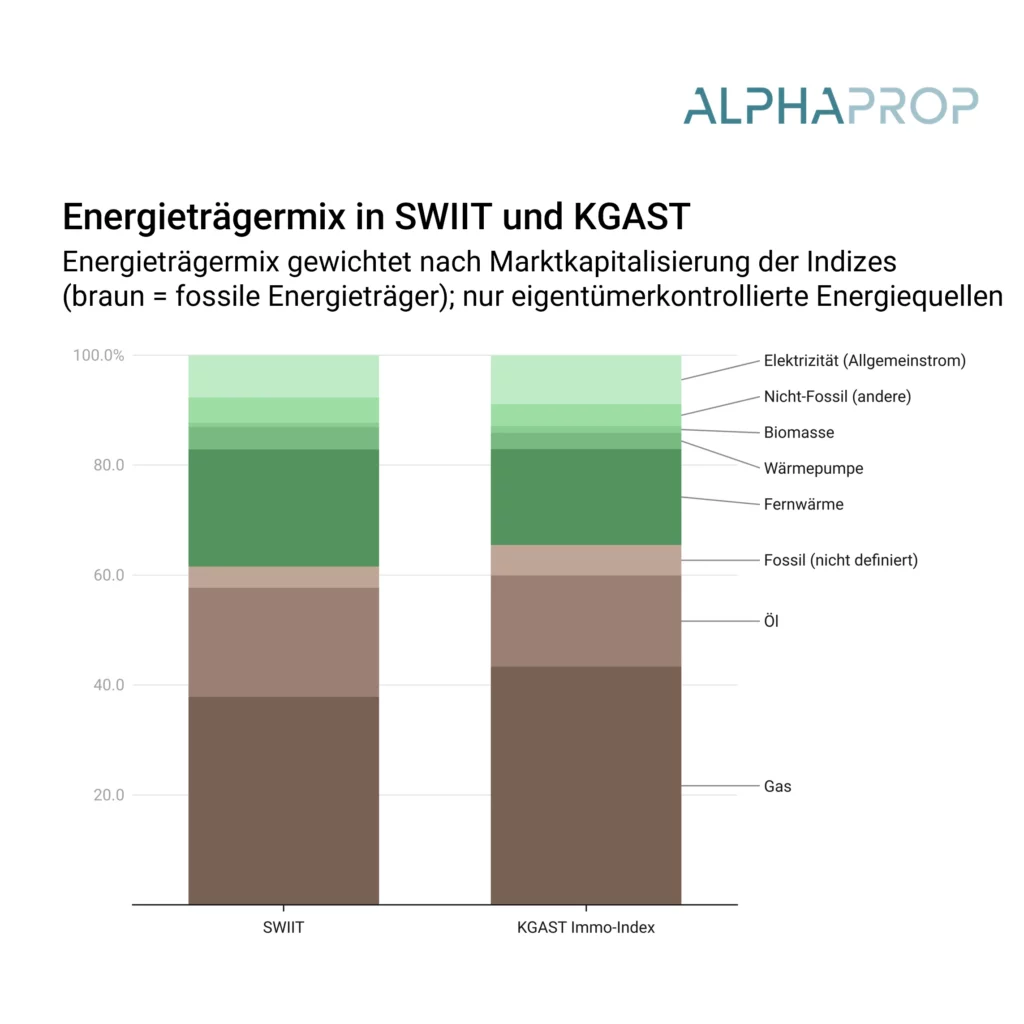

L’ESG dans le placement immobilier : un regard sur les indices environnementaux

Avec l’introduction des directives AMAS sur les indices environnementaux pour les fonds immobiliers, la comparabilité des aspects centraux de la durabilité s’est fortement améliorée. Pondérés en fonction de la capitalisation de marché, des indicateurs de durabilité sont disponibles pour 89% du SWIIT et 75% de la CAFP.