Die Analyse vergleicht den Wertzuwachs und Neuinvestitionen als Wachstumstreiber für die 10 grössten Anlageprodukte im Bereich der Fonds und Anlagestiftungen.

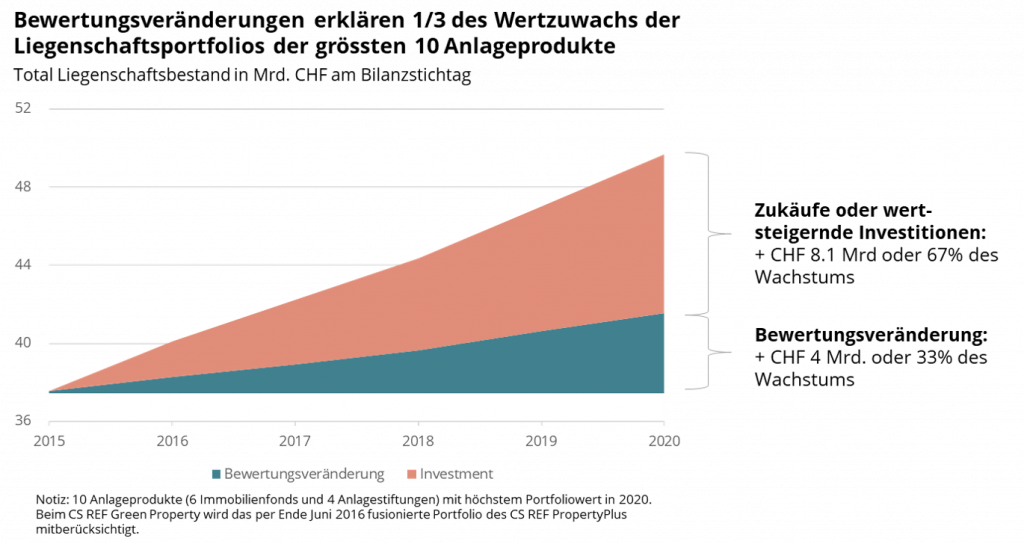

Das Portfoliovolumen dieser Anlageprodukte hat im Zeitraum 2015 – 2020 um 31% oder knapp CHF 12 Mrd. zugenommen.

Ein Drittel des Wachstums entfällt dabei auf Kapitalgewinne aufgrund von Aufwertungen.

Gut zwei Drittel des Wachstums wurden über Zukäufe oder wertsteigernde Investitionen in das bestehende Portfolio erzielt.

In den letzten 5 Jahren konnte u.a. dank der beachtlichen Aufwertungen eine jährliche durchschnittliche Anlagerendite von 5.5% für die Investoren erzielt werden.

Das Universum der indirekten Immobilienanlagen mit Fokus Schweiz ist über die letzten Jahre stark gewachsen. Derzeit gibt es über 130 Anlageprodukte aufgeteilt auf Immobilienfonds, Anlagestiftungen und kotierte Immobiliengesellschaften mit einem Liegenschaftsportfolio von insgesamt über CHF 170 Mrd. Das Wachstum kann dabei aus zwei Hauptquellen stammen:

1. Es wird investiert indem durch Zukäufe mehr Objekte in das Universum kommen oder wertsteigernde Investitionen im Bestand getätigt werden.

2. Die Objekte im Portfolio legen an Wert zu.

Diese Analyse vergleicht diese zwei Treiber für die 10 grössten Anlageprodukte bei den Fonds und Anlagestiftungen.

Gemäss den bei der SNB publizierten Daten zur gesamtschweizerischen Entwicklung der Preise für Mehrfamilienhäuser sind die Preise im Zeitraum 2015-2020 um ca. 15% gestiegen.1 Dies gibt einen ersten Anhaltspunkt zur erwarteten Wertsteigerung. Es ist davon auszugehen, dass die unabhängigen Schätzungsexperten diese Entwicklung in die ausgewiesenen Marktwerte einfliessen lassen. Jedoch halten die Anlageprodukte primär Objekte in den Zentren und teilweise sind auch kommerziell genutzte Objekte im Portfolio, was bei den erwähnten Indizes nicht der Fall ist.

Wir analysieren das Wachstum exemplarisch für die 10 grössten Anlageprodukte nach Portfolio-Marktwert im Segment Fonds und Anlagestiftung. Dies beinhaltet die Immobilienfonds CS 1a Immo PK, CS REF Green Property, CS LivingPlus, CS SIAT, UBS ANFOS, UBS SIMA und die Anlagegruppen Swisscanto AST Immoblien Schweiz, CSA Immobilien Schweiz, Swiss Life Immobilien Schweiz, Turidomus Casareal. Gemeinsam halten sie knapp 30% des Marktwertes der indirekten Schweizer Immobilienanlagen. Die folgende Grafik fasst die Entwicklung dieser Anlageprodukte über die Zeit von 2015 bis 2020 zusammen.

Der Marktwert der Immobilienportfolios dieser 10 Anlageprodukte lag 2020 bei knapp CHF 50 Mrd, 2015 bei CHF 38 Mrd.2 Das Volumen dieser Anlageprodukte hat während dieser fünf Jahre somit um 31% oder knapp CHF 12 Mrd. zugenommen. Ein Drittel des Wachstums entfällt dabei auf Bewertungsveränderungen (Summe aus realisierten und nicht realisierten Kapitalgewinnen/-verlusten), gut zwei Drittel des Wachstums wurden über Zukäufe oder wertsteigernde Investitionen in das bestehende Portfolio erzielt.

Ein Detailvergleich der einzelnen Anlageprodukte zeigt, dass für die betrachtete Periode von fünf Jahren alle Wachstum aufweisen. Spitzenreiterin im Hinblick auf das Wachstum war die Swiss Life Anlagestiftung mit einem Zuwachs von 78.5% im Vergleich zum Wert Ende 2015. Den höchsten Zuwachs aufgrund von Aufwertungen des Portfolios konnte Turidomus Casareal mit über 20% im Vergleich zum Portfoliomarktwert in 2015 für sich verbuchen. Die Analyse der 10 grossen Produkte zeigt bereits beispielhaft auf, dass das Wachstum durch Neuinvestitionen und das Wachstum durch Bewertungsveränderungen heterogen ausfiel.

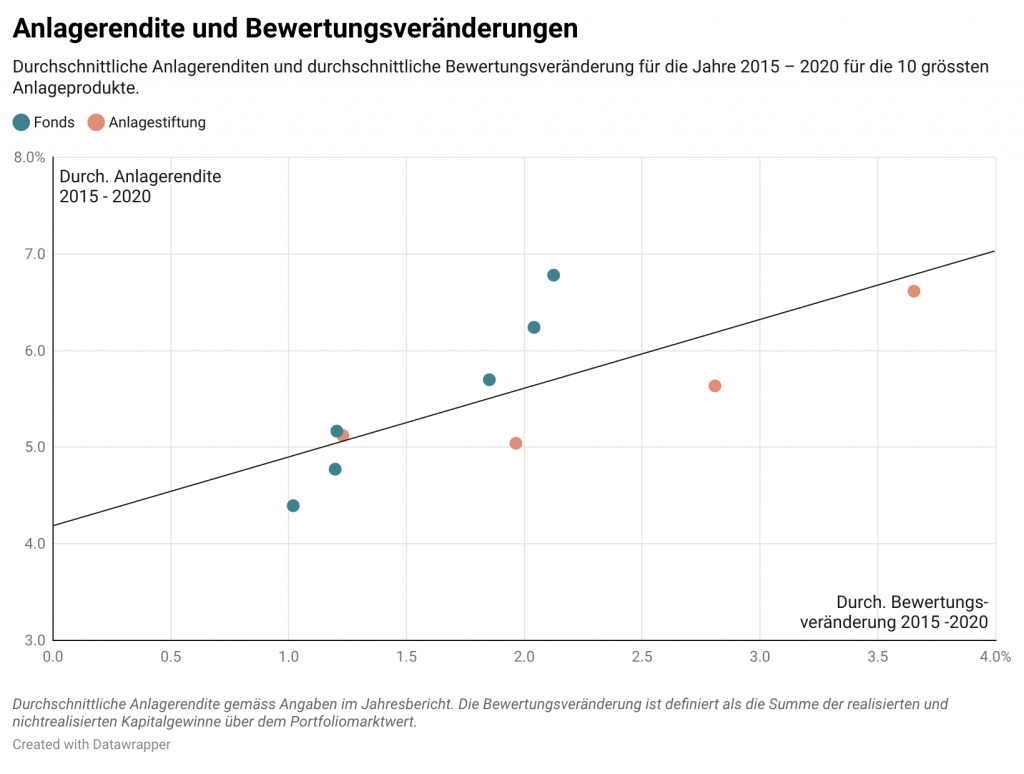

Die Anlagerendite weist die Veränderung des Inventarwerts unter Berücksichtigung der Bruttoausschüttung auf. Sie enthält somit die erwirtschafteten Mieteinnahmen nach Kosten und die Veränderung des Portfoliowertes. Realisierte und nicht realisierte Kapitalgewinne wirken sich direkt positiv auf die Anlagerenditen aus.

Die durchschnittliche Anlagerendite der 10 untersuchten Anlageprodukte lag über den Zeitraum 2015 – 2020 im Schnitt bei beachtlichen 5.5%. Folgende Grafik zeigt die durchschnittliche Bewertungsveränderung und die durchschnittliche Anlagerendite dieser Produkte auf. Nicht überraschend sind diese positiv korreliert. Es zeigt sich, dass bei vielen Anlageprodukten ein beachtlicher Teil der Anlagerendite durch die Aufwertung des Portfolios erzielt wurde.

Es gilt darüber hinaus den Leverage-Effekt zu bedenken: Fonds haben im Schnitt einen höheren Einsatz von Fremdkapital und profitieren somit stärker von einer Aufwertung im Vergleich zu Anlagestiftungen, welche mit deutlich weniger Fremdkapital arbeiten. Dieser Effekt gilt selbstverständlich auch im Fall von Kapitalverlusten.

In Summe zeigt die Kurzanalyse, dass ein beachtlicher Teil des Wachstums von indirekten Schweizer Immobilienanlagen auf die Aufwertung des Immobilienbestandes zurückzuführen ist. Die Aufwertungen waren im Vergleich zu den bei der SNB publizierten MFH Indizes überdurchschnittlich. Jedoch halten die Anlageprodukte im Schnitt Objekte an klar überdurchschnittlichen Makrolagen, wo sich der Rückgang der Bruttorenditen am stärksten zeigt. Unter anderem dank den Aufwertungen konnten in den letzten 5 Jahren hohe Anlagerenditen für die Investoren erzielt werden.

Fussnoten:

1 Die SNB publiziert Indizes von FPRE, IAZI und Wüest Partner. Gemäss diesen Indizes lag der Anstieg für Mehrfamilienhäuser von 2015 bis 2020 zwischen 10.7% und 22.4%. Link zu den Daten

2 Beim CS REF Green Property wird das per Ende Juni 2016 fusionierte Portfolio des CS REF PropertyPlus mitberücksichtigt.

Jetzt anmelden und auf dem Laufenden bleiben: