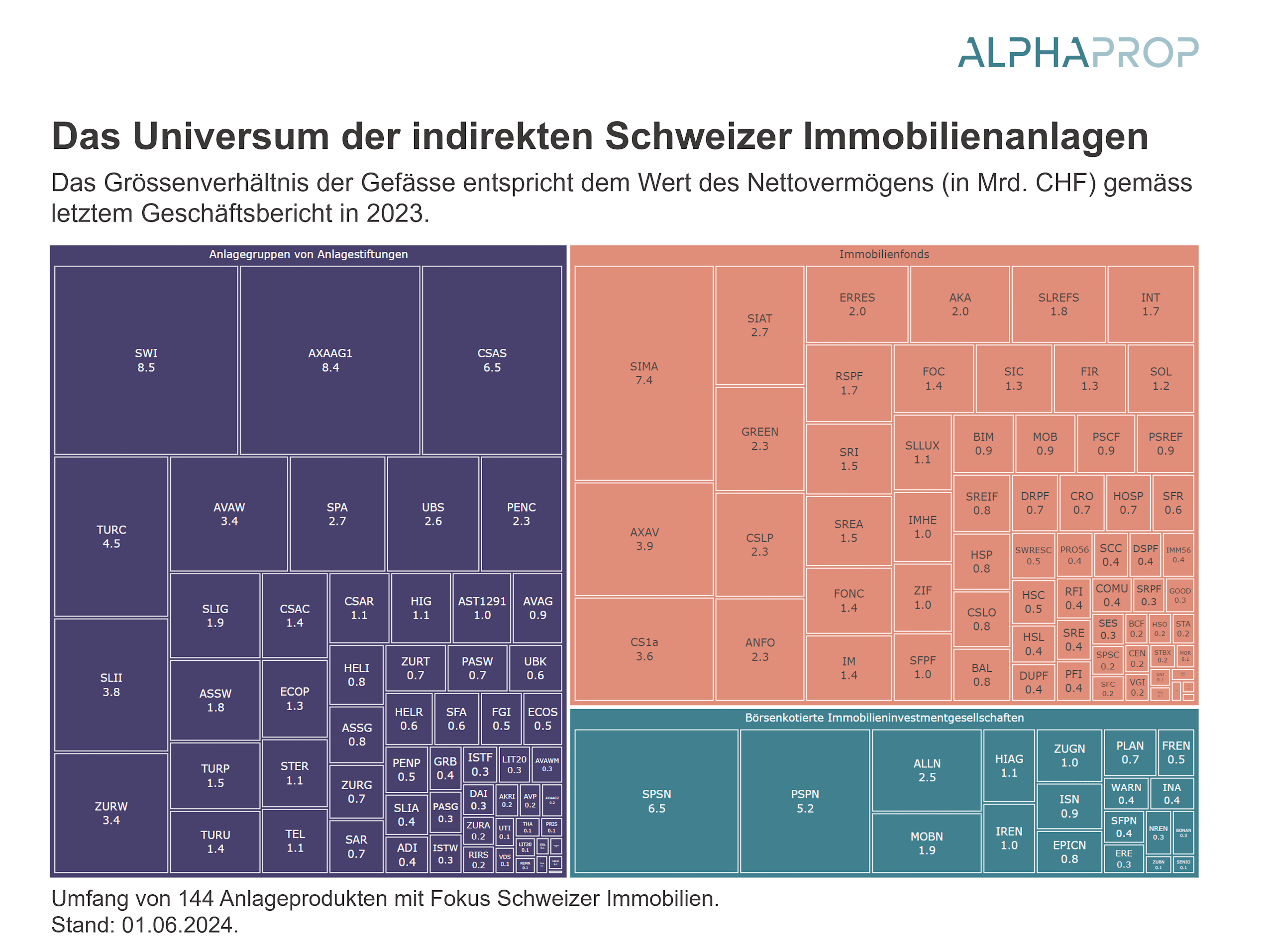

45% des Nettovermögens fallen auf Anlagestiftungen, 40% auf Immobilienfonds und 14.8% auf kotierte Immobiliengesellschaften. Die Verteilung nach Rechtsform hat sich somit seit dem vergangenen Jahr nur leicht verändert mit einer Zunahme des Anteils der Anlagestiftungen.

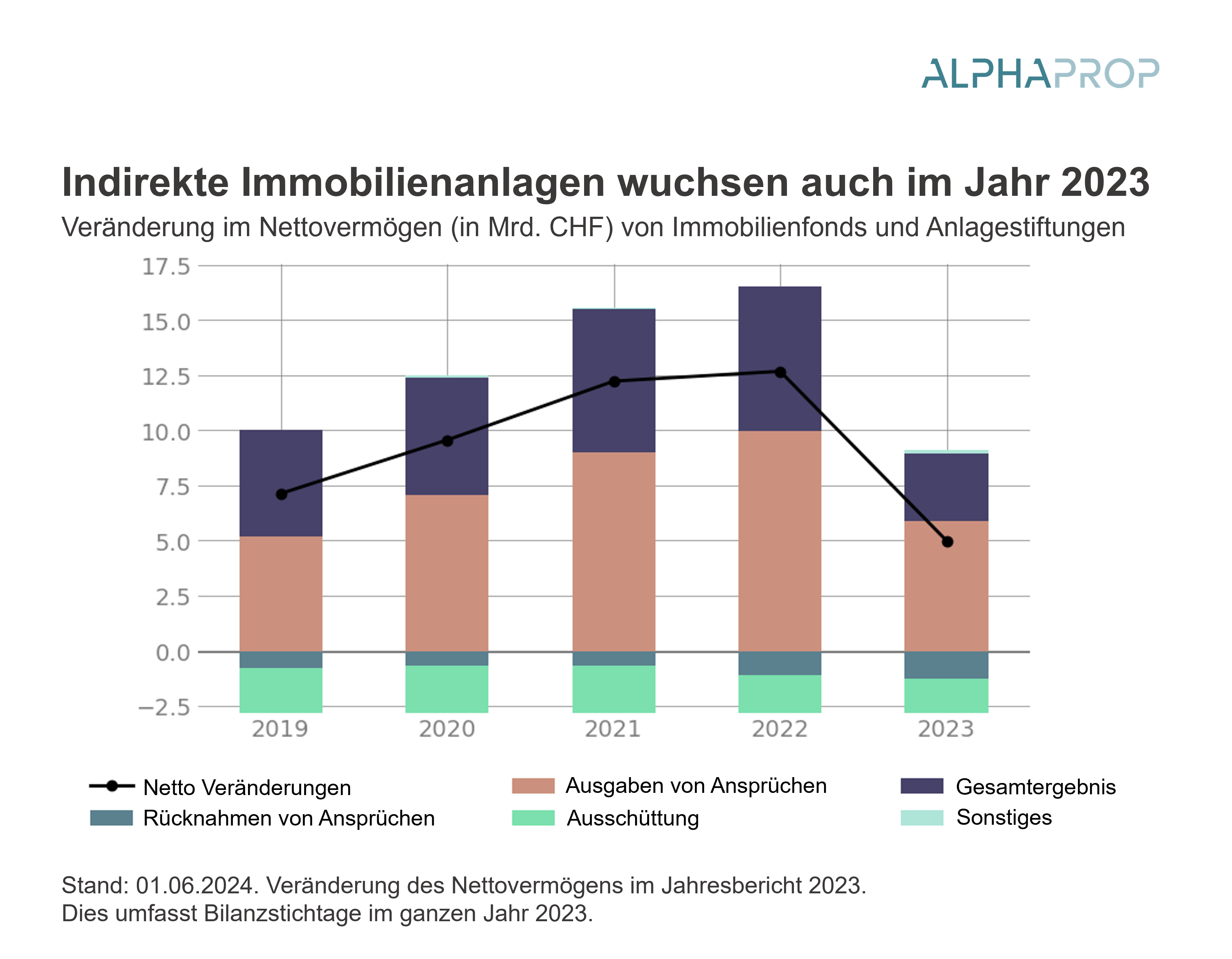

Nie ist das Nettovermögen in den letzten fünf Jahren weniger stark gewachsen als im Jahr 2023. Eine detaillierte Aufschlüsselung der Veränderung des Nettovermögens bei Fonds und Anlagestiftungen enthüllt, dass eine starke Reduktion im Gesamtergebnis und den Ausgaben für Ansprüche die Haupttreiber hinter diesem Rückgang sind.

Das Gesamtergebnis fiel von 6.5 Milliarden auf 3.1 Milliarden, was einer Reduktion von 52% entspricht. Gleichzeitig sanken die Ausgaben für Ansprüche von 9.8 Milliarden auf 5.7 Milliarden, was ein Rückgang von 41% bedeutet. Die Rücknahmen lagen bei 1.3 Milliarden und waren somit um 0.2 Milliarden höher im Vergleich zu 2022. Bei nicht thesaurierenden Anlageprodukten wurden 2023 2.9 Milliarden (Vorjahr 2.7 Mrd) an die Investoren aus dem operativen Betrieb ausgeschüttet.

Zusammenfassend haben sich indirekte Immobilienanlagen auch im Jahr 2023 gut gehalten und die Rücknahmen fanden nur punktuell statt. Für 2024 wurden bereits mehr als CHF 1.4. Mrd. über Kapitalerhöhungen eingesammelt. Insbesondere Immobilienfonds sind aufgrund der Agios wieder aktiv und erfolgreich bei der Kapitalaufnahme. Somit dürfte das Universum der indirekten Immobilienanlagen auch 2024 weiter wachsen.

1 Die Geschäftsberichte enthalten unterschiedliche Bilanzstichtage. Der Wert per Ende 2023 wird somit in der Tendenz unterschätzt.

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation:

Jetzt anmelden und auf dem Laufenden bleiben: