Zusammenfassung

- Seit der Veröffentlichung des AMAS-Rundschreibens zu umweltrelevanten Kennzahlen im Mai 2022 ist die Berichterstattung über Umwelt-KPIs zur Norm geworden. Für 100 % der SWIIT und 98,3 % der KGAST-Produkte sind Daten verfügbar.

- Es zeigt sich eine deutliche methodische Annäherung an die REIDA-Methodik.

- Beide Indizes haben ihre Energie- und Emissionsintensität im Vergleich zum Vorjahr reduziert und der Anteil fossiler Energieträger wurde verringert.

- Etwa 70% der Anlageprodukte in beiden Indizes veröffentlicht einen Absenkpfad mit klar definierten Zielen. Auf aggregierter Ebene sind diese Pfade mit der CRREM-1,5°C-Absenkpfad abgestimmt.

- Im vergangenen Jahr wurde eine positive Reduktion der CO₂-Emissionen erzielt, was mit den langfristigen Zielen übereinstimmt. Allerdings bleibt abzuwarten, ob die für diese Absenkpfade erforderlichen strukturellen Massnahmen wie geplant umgesetzt werden können.

Das Rundschreiben der AMAS zu den Umweltkennzahlen, das im Mai 2022 veröffentlicht wurde, hat einen Rahmen für die standardisierte Nachhaltigkeitsberichterstattung bei indirekten Immobilienanlagen in der Schweiz geschaffen. Dieser Rahmen wurde durch den REIDA-CO2-Benchmark weiter ausgebaut, mit dem Ziel, Transparenz und Vergleichbarkeit über die Portfolios hinweg zu erhöhen. Folglich ist die Berichterstattung von Umwelt-KPIs für ein Portfolio kein Alleinstellungsmerkmal mehr, sondern eine grundlegende Anforderung für alle Immobilien-Asset-Manager. Die neuen Richtlinien vom 18. Juni 2025 der Asset Management Association Switzerland (AMAS) standardisieren diesen Prozess zusätzlich, indem sie einen umfassenden Prüfungsrahmen bereitstellen.

Unsere Analyse konzentriert sich auf den aktuellen Stand der Berichterstattung, mit besonderem Fokus auf die Entwicklung der Schweizer Immobilienfonds und Anlagestiftungen. Neben den Umweltkennzahlen untersuchen wir die CO2-Absenkpfade sowie die in diesem zentralen Bereich erzielten Fortschritte.

Die Datenabdeckung ist fast komplett

Die im Rahmen der Selbstregulierung im AMAS-Rundschreiben definierten Richtlinien verlangen die Publikation von Datenpunkten in vier Kategorien: Deckungsgrad, Energiemix, Energieverbrauch und dessen Intensität sowie Treibhausgasemissionen und deren Intensität.

Die Datenverfügbarkeit hat sich deutlich verbessert: ESG-Kennzahlen werden nun mit Berichten bis September 2025 für alle 44 Produkte im SWIIT und für 43 von 48 Produkten im KGAST veröffentlicht, was 98,3 % des gewichteten Index entspricht. Diese Verbesserung stärkt die Transparenz und Vergleichbarkeit über die Portfolios hinweg – ein zentrales Ziel des AMAS-Rundschreibens.

Jedes Jahr übernehmen zunehmend mehr Portfolios standardisierte Berichterstattungsmethoden wie REIDA, was die methodische Angleichung und die Transparenz in der Branche stetig verbessert. Dieser fortlaufende Wandel zeigt klare Fortschritte hin zu einer grösseren Einheitlichkeit in den Berichterstattungspraktiken. Dennoch bleibt die methodische Transparenz ein Thema, da noch nicht alle Portfolios umgestellt haben – was eine gewisse Unsicherheit in der Vergleichbarkeit hinterlässt.

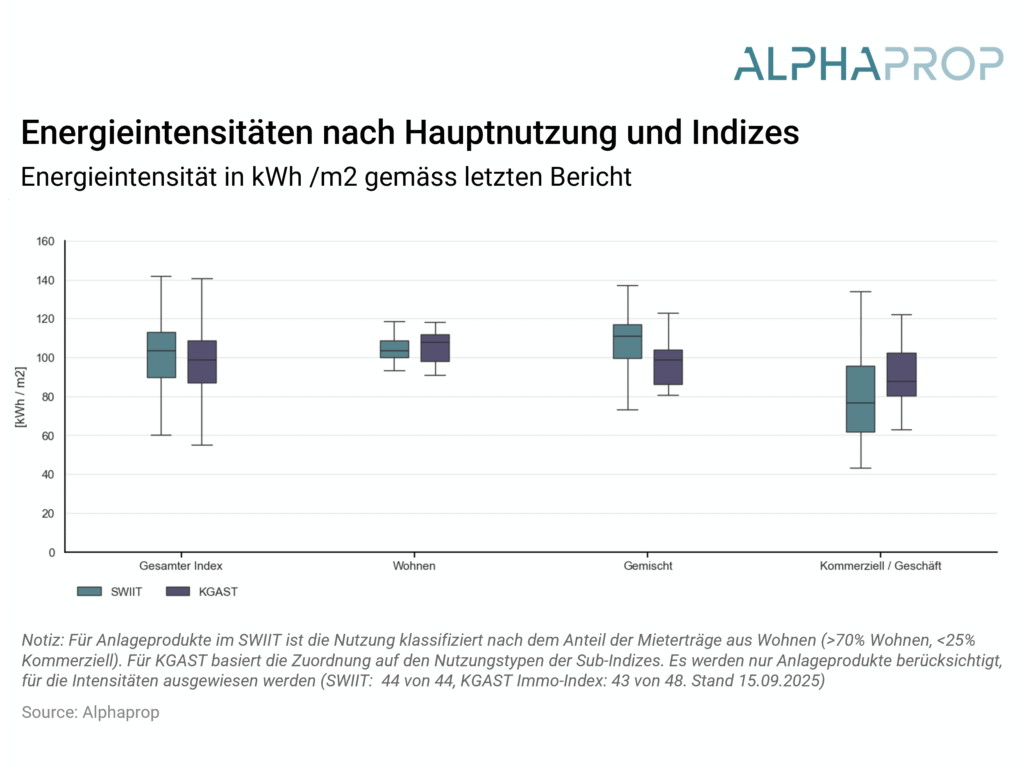

Nutzung treibt die Energieintensität

Die Energieintensität bezieht sich auf den eigentümerkontrollierten Energieverbrauch eines Gebäudes im Verhältnis zur Energiebezugsfläche, wobei auch gemeinsam genutzte Flächen innerhalb der Liegenschaft berücksichtigt werden.

Die erste Grafik zeigt, dass das Median-Portfolio sowohl im SWIIT als auch im KGAST eine Energieintensität von rund 100 kWh/m² aufweist. Nach Nutzungstyp aufgeschlüsselt weisen Wohngebäude im Durchschnitt eine höhere Energieintensität auf als kommerzielle und andere Gebäudekategorien. Dies erklärt weitgehend, weshalb die gesamte Energieintensität der SWIIT-Portfolios tendenziell höher liegt als jene der KGAST-Portfolios, da Wohngebäude einen grösseren Anteil am SWIIT-Index ausmachen.

Im Vergleich zur Vorperiode zeigen beide Indizes klare Fortschritte bei den Medianwerten: Die Energieintensität ist über alle Anlageklassen hinweg zurückgegangen, was bestätigt, dass die Portfolios ihre Energieeffizienz kontinuierlich verbessern.

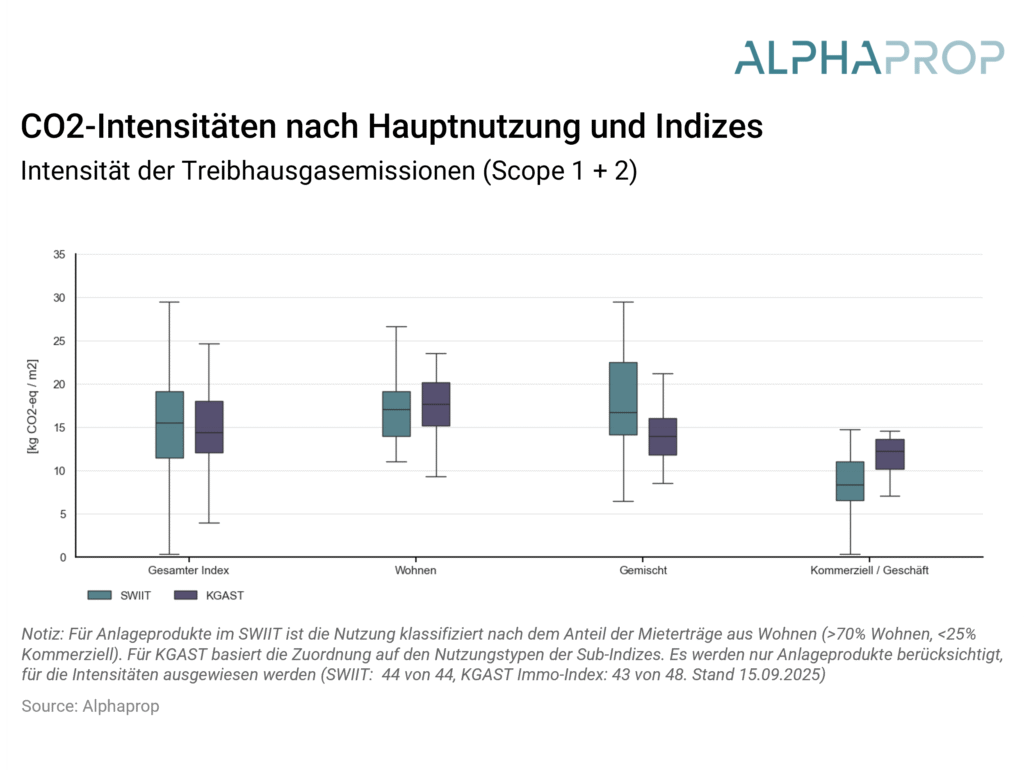

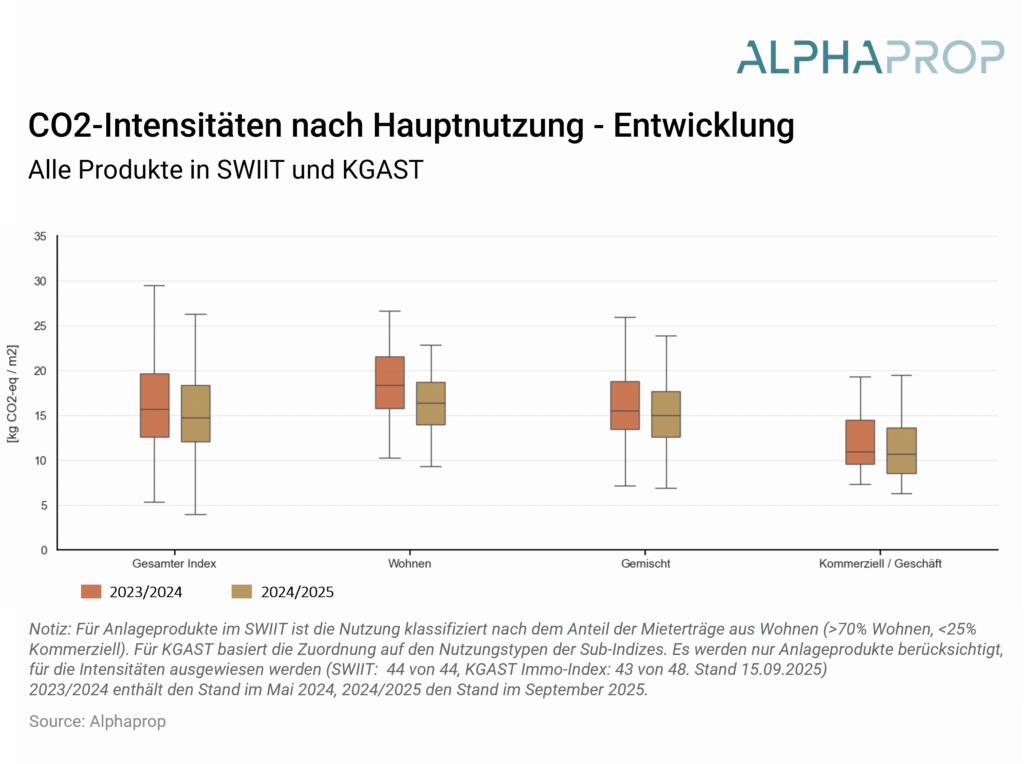

Reduktion der CO₂-Intensität

Die Intensität der Treibhausgasemissionen misst die CO₂-Äquivalente pro Quadratmeter Energiebezugsfläche. Nach den umweltrelevanten Kennzahlen von AMAS wir auf Scope 1 und 2 – den eigentümerkontrollierten Teil – fokussiert.

Die folgende Grafik zeigt die Verteilung der Intensität der Treibhausgasemissionen für die beiden Indizes, aufgeschlüsselt nach ihrer Hauptnutzung. Es wird ersichtlich, dass die CO₂-Intensitäten dem gleichen Verlauf wie die Energieintensitäten folgen.

Im Vergleich zum Vorjahr haben beide Indizes eine deutliche Reduktion der CO₂-Intensität erreicht: Gewichtet nach Produkt ist der Durchschnittswert von KGAST von 14,97 auf 13,88 kg CO₂e/m² gesunken, und bei SWIIT von 16,65 auf 14,52 kg CO₂e/m². Ob diese Reduktionen in erster Linie durch Veränderungen in der Portfoliozusammensetzung oder durch Verschiebungen im Energiemix getrieben sind, bleibt noch zu untersuchen.

Wie erwartet besteht eine stabile positive Korrelation zwischen Energieintensität und Emissionsintensität, was die Bedeutung der Wahl der Energiequelle für die Bestimmung der CO₂-Performance unterstreicht.

Alphaprop unterstützt Eigentümer in der Energiedatenerfassung und der Berechnung von Kennzahlen nach AMAS

- Erfassung von Energiedaten (z.B. automatisiertes Auslesen von Rechnungsdaten mittels KI)

- Berechnung der umweltrelevanten Kennzahlen nach AMAS/KGAST

- Aufbereiten der Daten für die Teilnahme beim REIDA-ESG-Benchmark (Abfüllen das REIDA Templates)

- Berechnen des CO2-Absenkpfades auf Basis einer Sanierungsplanung

- Aufbereiten der Daten in einem interaktiven Analyse-Dashboard

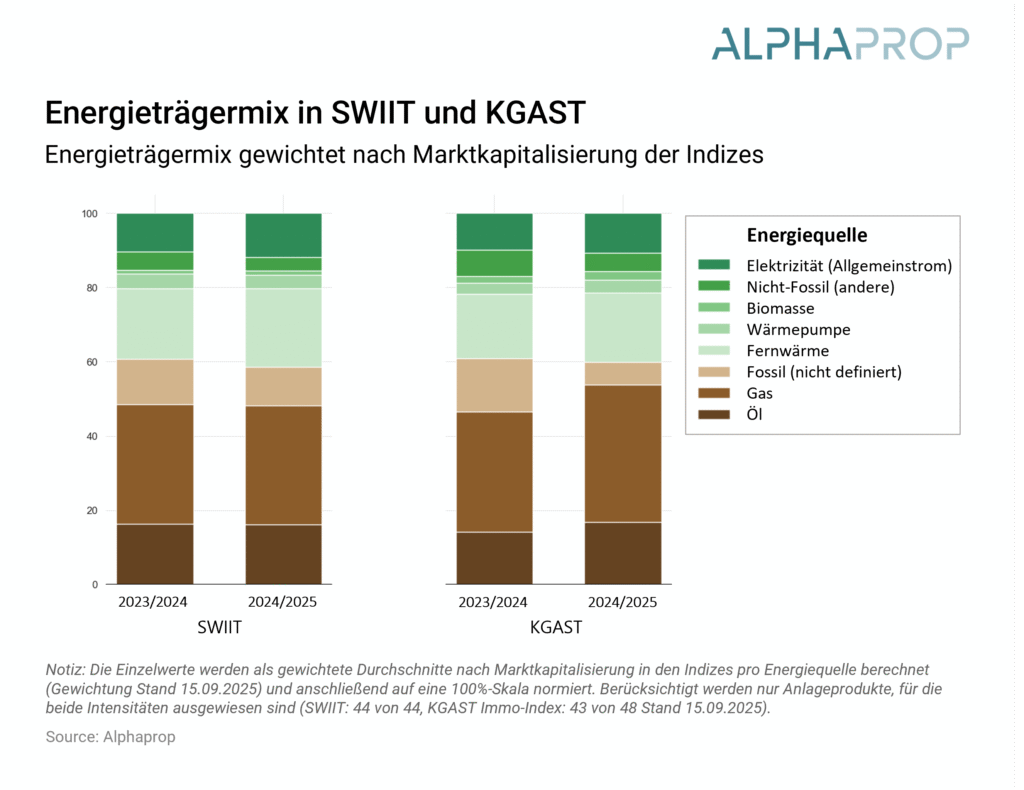

Mehrheit des Energieträgermixes bleibt fossil

Wie im vorherigen Abschnitt hervorgehoben, sind Energieintensität und CO₂-Emissionen eng miteinander verknüpft. Zwar ist die Reduktion des Energieverbrauchs ein möglicher Weg zur Senkung der Emissionen, das Erreichen der Netto-Null-Ziele erfordert aber eine strategische Fokussierung auf den Übergang zu erneuerbaren Energiequellen. Aus diesem Grund ist die Analyse des Energiemix entscheidend. Zu verstehen, nicht nur wie viel Energie verbraucht wird, sondern auch woher sie stammt, ermöglicht es, Dekarbonisierungspotenziale zu identifizieren und die Fortschritte in Richtung Nachhaltigkeitsziele zu verfolgen.

Im Vergleich zur Vorperiode zeigen beide Indizes eine leichte Verschiebung von fossilen Brennstoffen hin zu nicht-fossilen Energiequellen, insbesondere zur Fernwärme. Der Anteil fossiler Energie, der 2023/2024 noch über 60 % lag, ist nun bei beiden Indizes unter diese Schwelle gefallen.

Zudem haben die Portfolios des KGAST Immo-Index die Transparenz ihrer Berichterstattung über Energiequellen deutlich verbessert: Ein grosser Teil des zuvor unspezifisch ausgewiesenen fossilen Verbrauchs wird nun präziser als Gas oder Öl erfasst.

Andere ESG-Standards dürften an Bedeutung verlieren

Neben den von AMAS/KGAST definierten umweltrelevanten Kennzahlen, die auf der REIDA-Methodik aufbauen, machen verschiedene Gefässe auch bei anderen ESG-Benchmarks wie der Global Real Estate Sustainability Benchmark (GRESB) mit. Diese Benchmarks verfolgen einen umfassenderen Ansatz, der auch die sozialen (S) und Governance-(G)-Komponenten einbezieht.

Der jüngste Entscheid der UBS, mit ihren schweizfokussierten Fonds und Anlagestiftungen nicht mehr bei GRESB teilzunehmen, wird voraussichtlich viele Schweizer Immobilien-Asset-Manager dazu veranlassen, ihr Engagement zu überdenken. GRESB ist deutlich anspruchsvoller und breiter gefasst als REIDA, da es klar über die reinen Umwelt-KPIs hinausgeht.

Derzeit sind 75 % der Marktkapitalisierung des SWIIT und 61 % derjenigen des KGAST GRESB-bewertet, hauptsächlich aufgrund der Teilnahme der grössten Produkte. Mit dem Rückzug von UBS dürfte der GRESB-bewertete Anteil des SWIIT jedoch um 46 Prozentpunkte auf ca. 29 % sinken. Dieser Rückgang wird den Anteil möglicherweise unter eine kritische Schwelle für den Markt der indirekten Schweizer Immobilienanlagen drücken.

Da Berichtsstandards nach dem Prinzip «the winner takes it all» funktionieren, erwarten wir, dass Schweizer Investoren in erster Linie auf die umweltrelevanten Kennzahlen gemäss der REIDA-Methodik setzen werden, welche auch von der ASIP empfohlen wird. Entsprechend werden die Asset Manager möglicherweise nur wenig Anreiz sehen, die «Extra-Meile» zu gehen. Dasselbe Schicksal dürfte auch andere Standards treffen, die nie einen nennenswerten Marktanteil erreichen konnten und den Investoren daher wenig Mehrwert bieten.

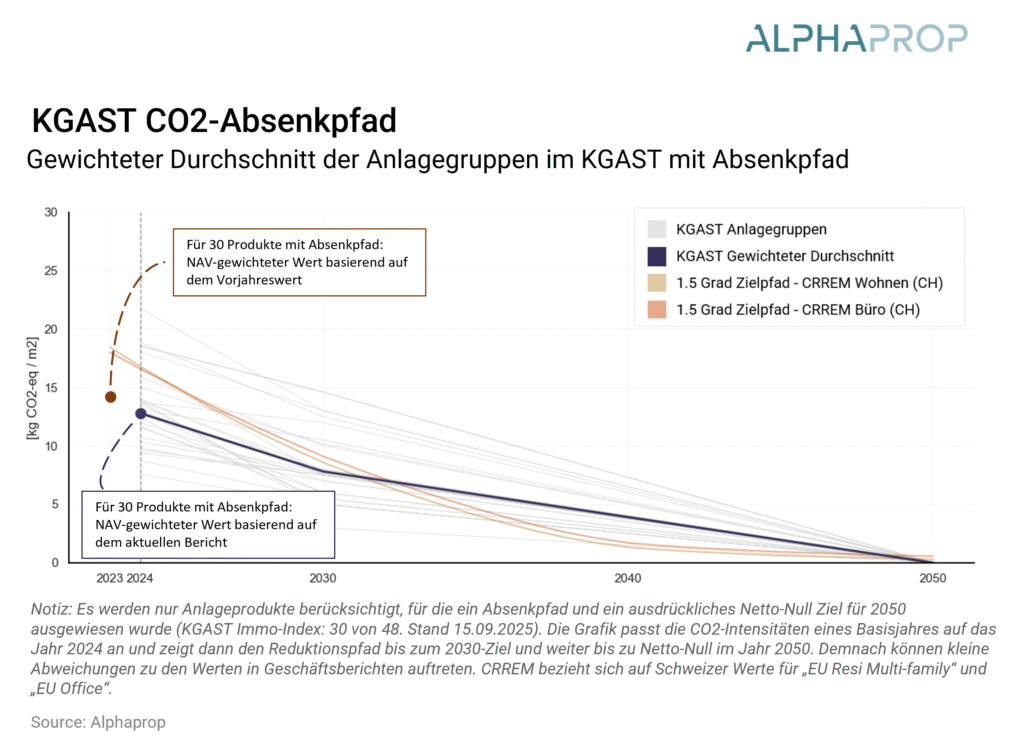

Anlageprodukte auf dem Absenkpfad

Ein Absenkpfad zeigt den erwarteten Verlauf der Treibhausgasemissionen über die Zeit und macht sichtbar, wie ein Anlageprodukt oder Portfolio beabsichtigt, seinen CO₂-Fussabdruck im Einklang mit den festgelegten Dekarbonisierungszielen zu verringern.

Eine wachsende Zahl von Anlageprodukten formuliert ihre Dekarbonisierungsziele explizit:

- 34 SWIIT-Fonds und 30 KGAST-Anlagegruppen haben Netto-Null bis 2050 ist klar als Ziel festgelegt.

- Zwischenziele bis 2030 werden von 36 SWIIT- sowie 28 KGAST-Produkten festgelegt.

Da Absenkpfade (noch) nicht in maschinenlesbarer Form publiziert werden, verwenden wir diese Zielvorgaben zur Erstellung eines vereinfachten Absenkpfades. Die folgenden Grafiken zeigen die aggregierten Absenkpfade von SWIIT und KGAST für jene Produkte, die einen solchen veröffentlichen – es handelt sich also um eine Teilmenge des Index.

Beide Indizes vermitteln ein ähnliches Bild: Die Emissionen sind seit dem letzten Jahr ungefähr im Einklang mit dem Absenkpfad zurückgegangen. Die Absenkpfade stimmen mit den von Carbon Risk Real Estate Monitor (CRREM) geschätzten Zielen für einen 1.5°C-Pfad überein. Viele Portfolios planen bereits bis 2030 substanzielle Reduktionen. Im Vergleich zum Vorjahr bleiben beide Indizes im Durchschnitt auf Kurs, was das anhaltende Bekenntnis zu den angekündigten Zielen unterstreicht.

Nichtsdestotrotz bestehen weiterhin erhebliche Unterschiede zwischen den einzelnen Produkten, und nicht alle haben bisher einen Absenkpfad veröffentlicht. Für jene ohne explizite Zielsetzungen bleibt die Übereinstimmung mit den Klimazielen der Schweiz unsicher.

Positive Entwicklung, aber weiterhin Herausforderungen

Das Update 2025 weist auf weitere Fortschritte in der Datenabdeckung, methodische Verbesserungen sowie messbare Reduktionen sowohl bei der Energie- wie auch bei der Emissionsintensität hin. Für Produkte mit verfügbaren aggregierten Absenkpfaden bleibt die Übereinstimmung mit den internationalen Klimazielen grösstenteils bestehen. Besonders positiv ist, dass die beobachteten Emissionsreduktionen im Einklang mit dem festgelegten Absenkpfad liegen.

Insgesamt entwickeln sich die indirekten Immobilienanlagen in der Schweiz erfreulich. Für die langfristige Einhaltung der Klimaziele werden eine fortgesetzte Harmonisierung der Methoden sowie die beschleunigte Umsetzung struktureller Massnahmen entscheidend sein.

Weiterführende Links

- AMAS Zirkular: Best Practice zu den umweltrelevanten Kennzahlen für Immobilienfonds

- REIDA Benchmarking: REIDA Methodik

- Alphaprop: ESG-Reporting

- CRREM Absenkpfade