Die Kosten von Immobilienfonds werden typischerweise über die Total Expense Ratio (TER) verglichen. Gemäss den KGAST-/AMAS-Richtlinien umfasst die TER GAV den Fondsbetriebsaufwand in Prozent des durchschnittlichen Gesamtfondsvermögens. Im Fondsbetriebsaufwand sind unter anderem folgende Positionen enthalten: die reglementarische Vergütung an die Fondsleitung und die Depotbank, Gebühren für die Aufsicht, Vergütungen an die Immobilienverwalter, Schätzungs- und Prüfaufwand sowie sonstige Ausgaben (z. B. Publikationsgebühren, externe Beratung, Rechts- und Steuerberatung).

Die Fondsleitung erhält somit für das reine Verwalten der Objekte die reglementarische Vergütung, die auch in die TER einfliesst. Zusätzlich gibt es weitere Kommissionen, die nicht in der TER berücksichtigt sind. Diese werden im Fondsvertrag mit einem maximal anwendbaren Satz festgelegt. Zentral sind dabei:

Diese Kommissionen schaffen Anreize, ein Gefäss aktiv zu managen und weiterzuentwickeln, da durch das blosse Halten des Bestands nur die reglementarische Vergütung erzielt wird. Bau- sowie Kauf- und Verkaufstransaktionen können – ebenso wie andere Transaktionskosten, beispielsweise für Notariate, juristische Beratung oder externe Bewertungen – direkt den Gestehungskosten der Immobilie belastet werden.

Eine Kaufkommission von beispielsweise 2% reduziert somit den unrealisierten Kapitalertrag des Objekts um denselben Prozentsatz. Dadurch beeinflussen diese Kommissionen die erzielten Anlagerenditen des Gefässes. Gleiches gilt für die Bau- und Entwicklungskommission.

Während KGAST derzeit eine einheitliche Publikation dieser Kommissionen anstösst, publizieren Fonds die Informationen zu den Gebühren bereits. Unsere Kurzanalyse vergleicht die Kauf- und Verkaufskommissionen und die Bau- und Entwicklungskommissionen der Immobilienfonds gemäss dem letzten Jahresbericht.

Im Jahr 2024 wurden von Immobilienfonds bereits fast CHF 3 Mrd. an neuem Kapital eingesammelt. Ein bedeutender Teil dürfte in die Akquise neuer Objekte und Bauprojekte fliessen. Neben einer möglichen Ausgabekommission, fällt somit bei der Tätigung der Investition eine weitere Kommission an.

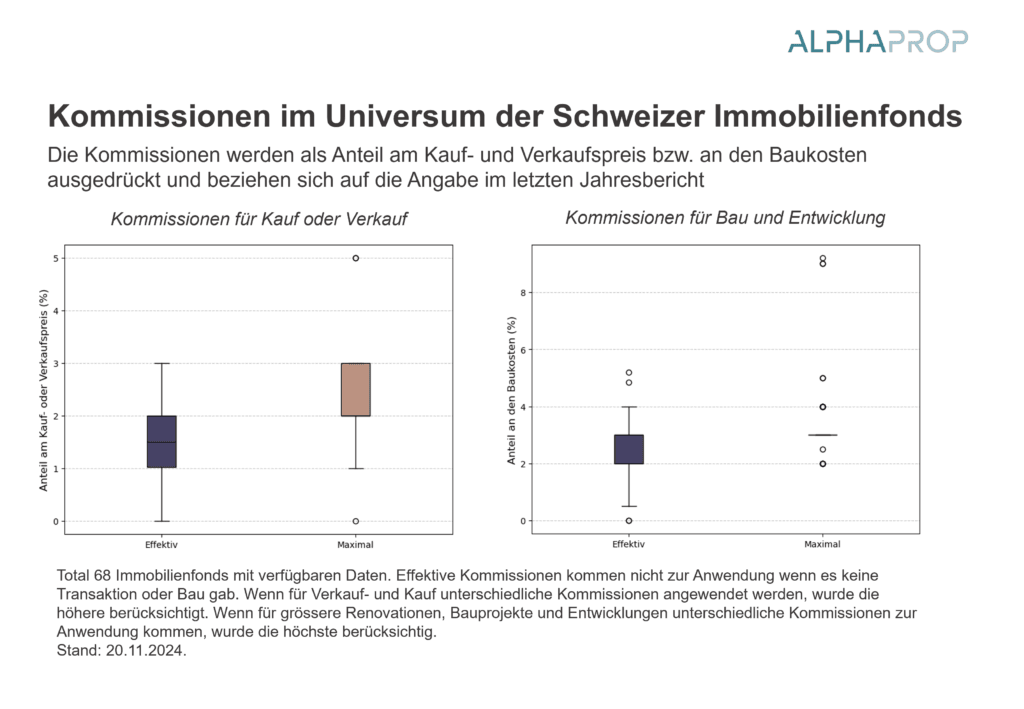

Die folgende Grafik zeigt die Verteilung der Kommissionen für Kauf und Verkauf und für Bau und Entwicklung. Bei effektiven Kauf- und Verkaufskommissionen geht die Verteilung von 0% bis 3% auf den Transaktionspreis. Der Median der effektiven Kommission auf Transaktionen liegt bei 1.5%. Die maximalen Kommissionen gemäss Fondsvertrag weisen eine grössere Spannweite auf: Die Werte reichen von 0 % bis 5 %, mit einem Median von 2 %. Ein Drittel der Fonds weist die maximale Kommission gemäss Fondsvertrag effektiv aus. Insgesamt wurden 65 Immobilienfonds berücksichtigt, 56 haben eine effektive Kauf- oder Verkaufskommission angewendet.

Der Boxplot zeigt auf, in welchem Bereich die Daten liegen und wie sich diese verteilen. Die Box entspricht den mittleren 50% der Daten, während der Strich den Median kennzeichnet (je die Hälfte aller Daten liegen über und unter dem Median). Die beiden Linien ober- und unterhalb der Box zeigen das Minimum und Maximum der Datenpunkte bis zur maximal 1.5-fachen Länge der Box auf. Werte, die weiter davon entfernt sind, werden in der Grafik als Punkte dargestellt.

Bei den Kommissionen für umfassende Bau- und Entwicklungsprojekte liegt der Median der effektiven Kommissionen bei 3 %. Die Werte reichen von 0 % bis maximal 5,2 %. Bei den maximalen Kommissionen fällt auf, dass die klare Mehrheit der Fonds Werte um 3 % aufweisen, jedoch mit einigen Ausreissern nach oben. Insgesamt wurden Werte für 58 Immobilienfonds berücksichtigt.

Zusammenfassend lässt sich feststellen, dass es beachtliche Unterschiede bei den angewendeten Kommissionen gibt, die schlussendlich auch die Anlagerendite beeinflussen können. Für Investoren empfiehlt es sich, gerade bei wachsenden Produkten neben TER, Ausgabe- und maximalen Rücknahmekommissionen auch Kommissionen auf Transaktionen und Entwicklungsprojekte zu vergleichen. Spannend dürften mit der Transparenzoffensive von KGAST der Vergleich der Anlagegruppen werden. Gerade Anlagestiftungen mit stiftungseigener Geschäftsführung bzw. Asset Manager im Eigentum der Pensionskassen dürften mit Kommissionen nahe bei 0 arbeiten.

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation:

Jetzt anmelden und auf dem Laufenden bleiben: