Von Energie zu Emissionen: Wie aus Verbrauchsdaten belastbare CO₂-Kennzahlen werden

Wir untersuchen, wie aus Energiedaten CO₂-Werte berechnet werden.

Schweizer Immobilien-Anlagestiftungen: Ein Wachstumsmarkt

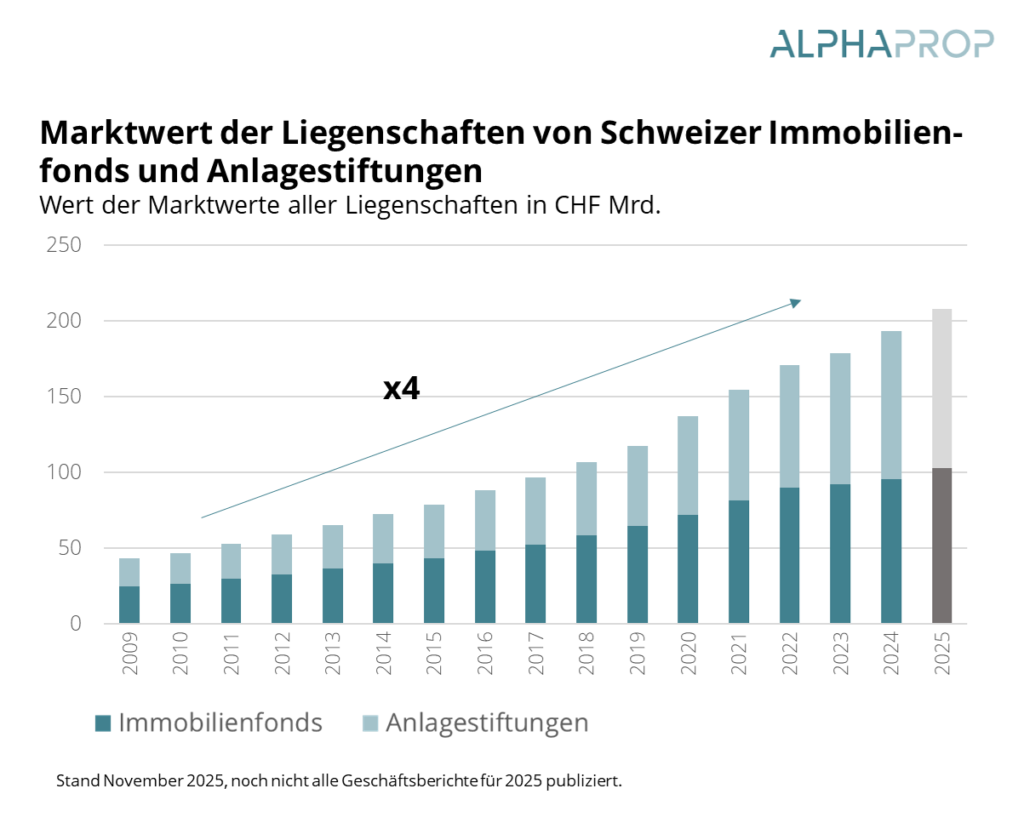

Der Markt für indirekte Schweizer Immobilienanlagen hat in den vergangenen Jahren eine bemerkenswerte Entwicklung durchlaufen. Mit aktuell rund 160 Anlageprodukten und einem aggregierten Nettovermögen von rund 177 Milliarden Franken konnten sich indirekte Immobilienanlagen von einem Nischensegment zu einer eigenständigen, bedeutenden Assetklasse etablieren.

Alphaprop an der IMMO26

Die IMMO26 im Januar war für Alphaprop erneut die perfekte Gelegenheit, sich mit alten und neuen Kontakten auszutauschen. Nach zwei anstrengenden, aber spannenden Messetagen konnte ein positives Fazit gezogen werden.

Alphaprop Insights: Indirekte Immobilienanlagen zwischen Regulierung und Marktattraktivität

In der Schweiz gewinnen wohnpolitische Initiativen wie die Zürcher Wohnschutzinitiative an Bedeutung. Im Alphaprop Insights Webinar zeigen Thomas Spycher, Nena Winkler und Daniel Macht, wie Regulierungen, Marktdruck und demografische Entwicklungen den Wohnimmobilienmarkt und indirekte Anlagen prägen.

Release Alphaprop 2.0 – Neu mit historischen Agios

Alphaprop erstrahlt in neuem Kleid: Mit den jüngsten Anpassungen wurden insbesondere historische Agios integriert. Zudem wurde das Datenportal einer optischen Auffrischung unterzogen.

Alphaprop an der EXPO REAL 2025

Dieses Jahr nahm Alphaprop bereits zum dritten Mal an der EXPO REAL teil, der grössten Immobilienmesse Europas. Der 06. – 08. Oktober standen ganz im Zeichen der smarten Energiedatenerfassung. Passend dazu war Alphaprop in der Transform & Beyond Area untergebracht, wo Innovation und neue Lösungsansätze auf die aktuellen Herausforderungen der Immobilienwirtschaft trafen.

Immobilienfonds und Anlagestiftungen auf dem Absenkpfad: Update 2025

Wo stehen Absenkpfad und umweltrelevante Kennzahlen bei Immobilienfonds und Anlagestiftungen im 2025? Wir untersuchen den aktuellen Stand der Berichterstattung von indirekten Schweizer Immobilienanlagen.

Alphaprop feiert 5-jähriges Jubiläum und erweitert Immobilienangebot

Anlässlich ihres fünfjährigen Jubiläums bündelt die Datenanalyse-Spezialistin Novalytica ihre gesamte Immobilienexpertise unter der Marke Alphaprop. Mit diesem strategischen Schritt positioniert sich Alphaprop als zentrale Anlaufstelle für datenbasierte Lösungen im Immobilienbereich und erweitert sein Angebot deutlich.

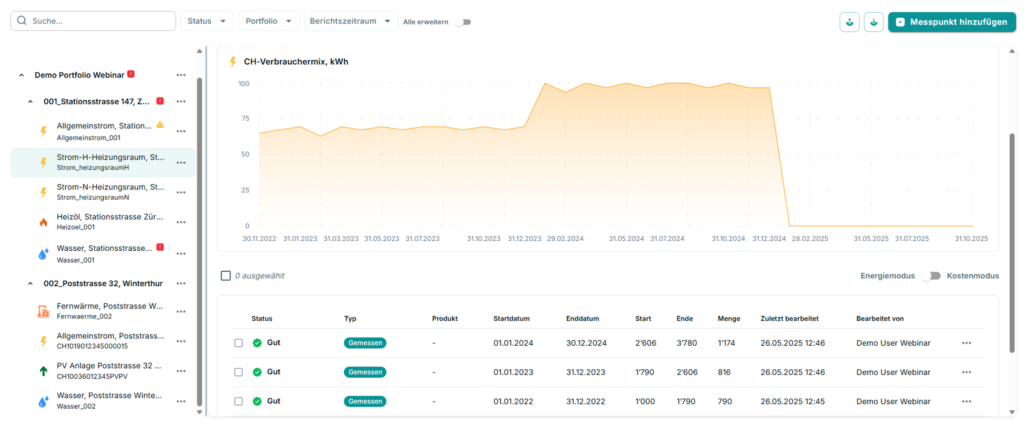

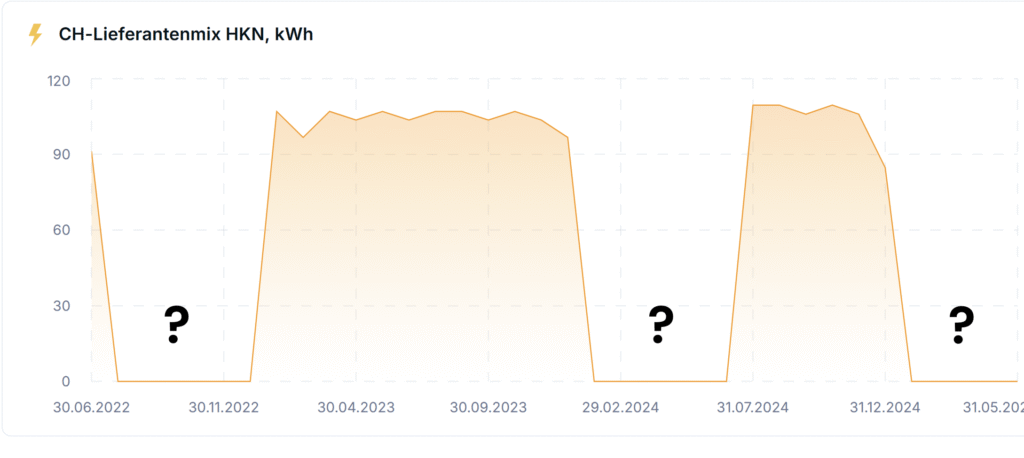

Schätzen von Verbräuchen bei fehlenden Energiedaten im ESG Reporting

Das Erfassen und Auswerten von Energiedaten ist zentraler Bestandteil von ESG-Reportings und darauf aufbauender Analysen. Doch in der Praxis sind Verbrauchsdaten nicht immer lückenlos verfügbar. Fehlende Datenpunkte stellen ESG-Verantwortliche vor Herausforderungen, wenn es um das Berechnen von Nachhaltigkeitskennzahlen geht.

Witterungsbereinigung im ESG-Reporting

Der Energieverbrauch eines Gebäudes hängt nicht nur von seiner Effizienz oder von umgesetzten Sanierungsmassnahmen ab, sondern in hohem Masse auch vom Wetter. Nur wenn Witterungseinflüsse aus den Daten rechnerisch entfernt werden, lassen sich Verbräuche über mehrere Jahre hinweg vergleichen.