Alphaprop Insights: ESG-Reporting bei indirekten Immobilienanlagen

An unserem Alphaprop Insights Webinar haben drei Experten durch den Prozess des ESG Reportings geführt: Von der Datenerfassung und Berechnung von Kennzahlen, über das Reporting auf Ebene eines Immobilienportfolios, bis hin zum Reporting nach dem ASIP-Standard.

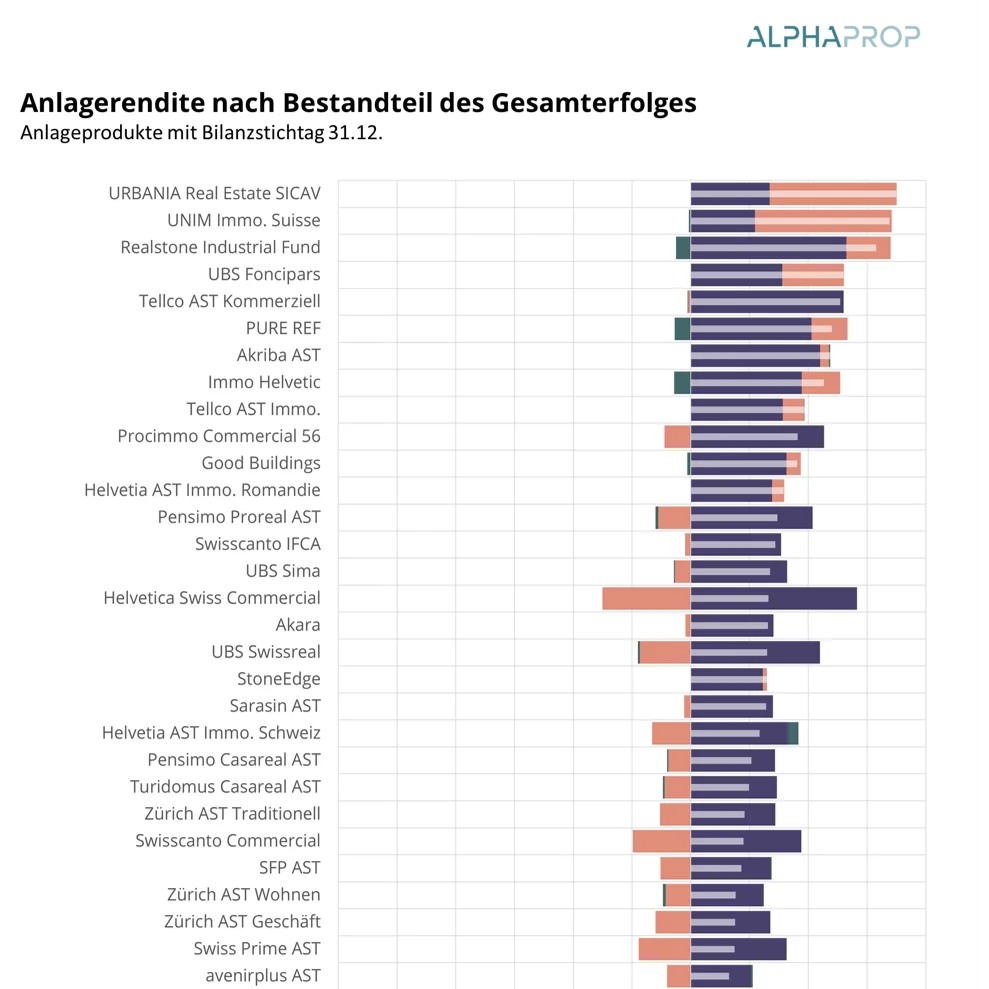

Performance indirekte Immobilienanlagen Q2-2024

Die Jahresberichte per 31.12. und die entsprechenden Bewertungen wurden auch dieses Jahr mit Spannung erwartet. So geben die Berichte immer einen Gradmesser, wie sich die Anlagegefässe der indirekten Schweizer Immobilienanlagen im Umfeld höherer Zinsen behaupten.

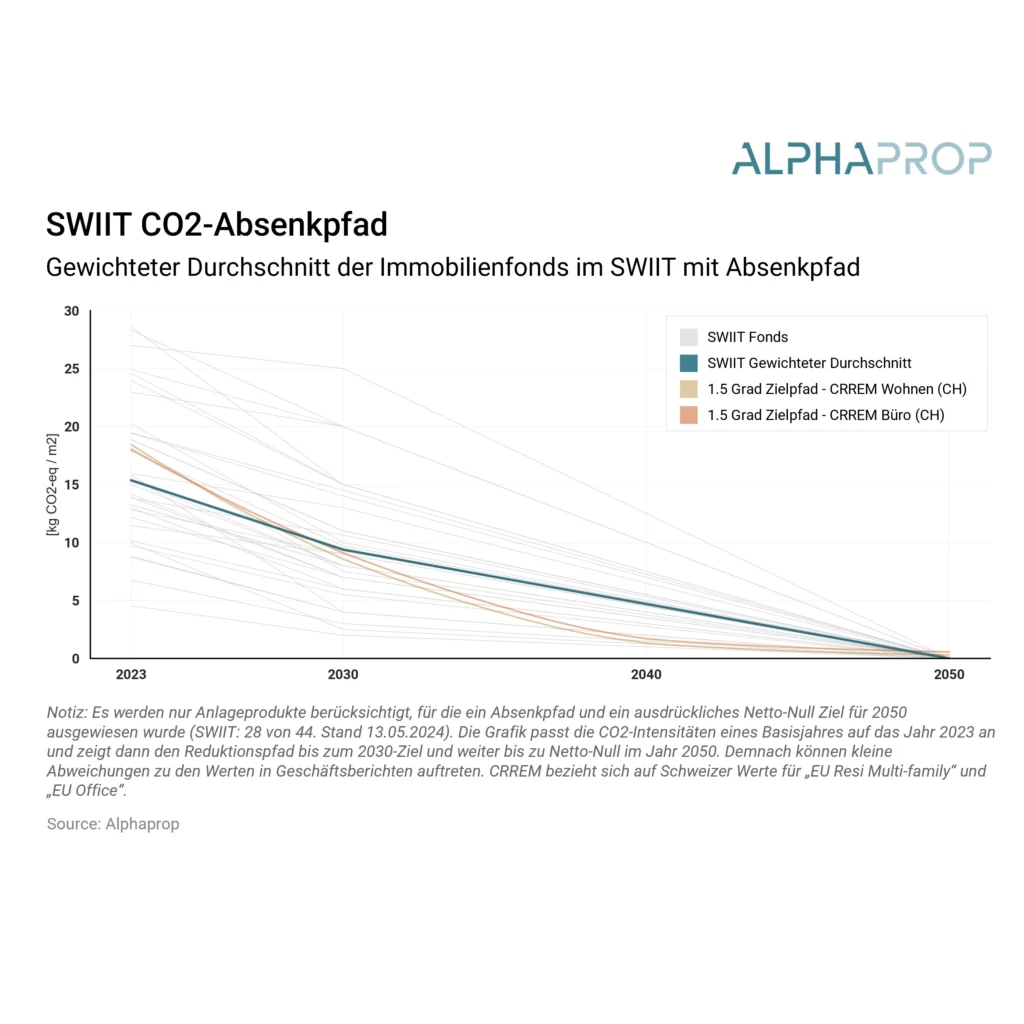

Indirekte Immobilienanlagen auf dem Absenkpfad: Update 2024

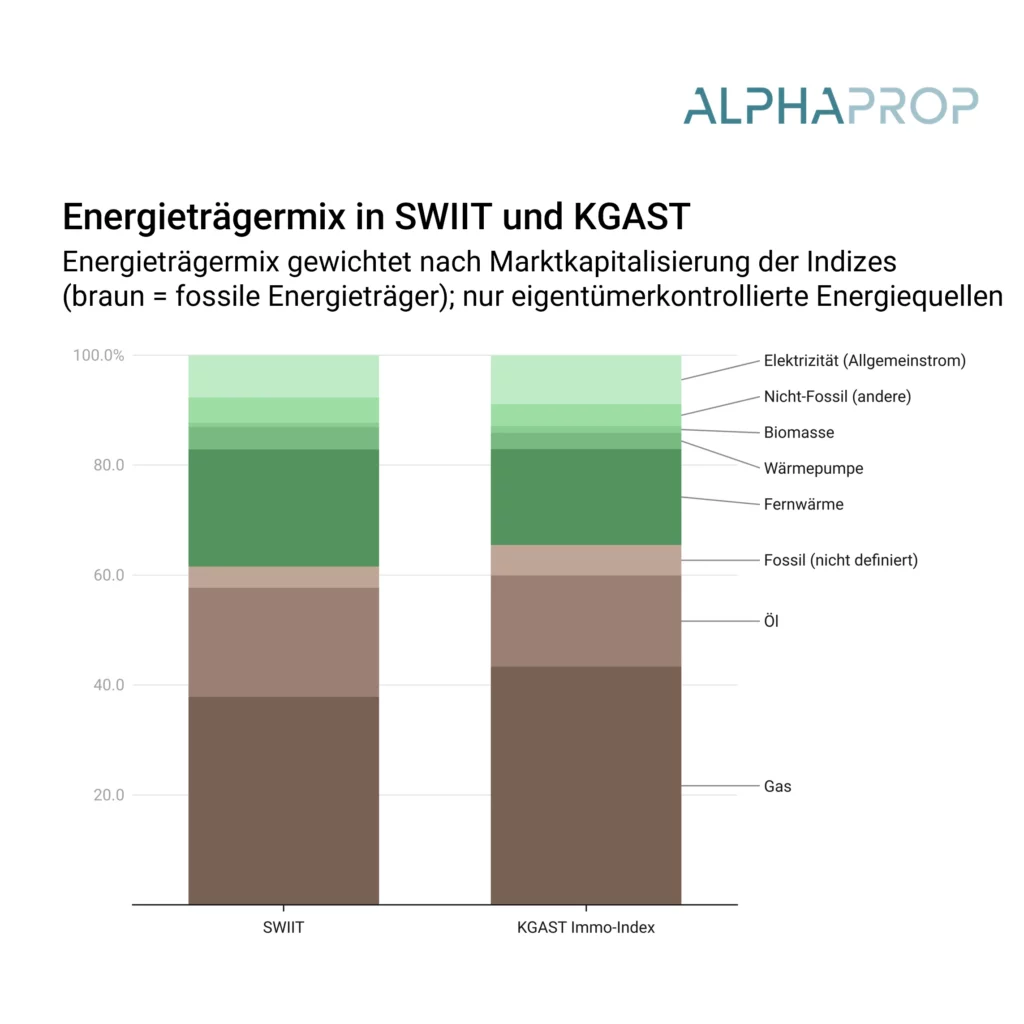

Gewichtet nach der Marktkapitalisierung sind umweltrelevante Kennzahlen für 100% des SWIIT und 95% des KGAST verfügbar. Etwa die Hälfte der Anlageprodukte in den beiden Indizes weisen einen Absenkpfad auf.

Digitale Evolution in der Immobilienbranche

Die Immobilienbranche, lange als zurückhaltend geltend, erkennt zunehmend das Potenzial digitaler Lösungen, um Effizienz zu steigern, Kosten zu reduzieren und das Kun-denerlebnis zu verbessern. Dieser Bericht beleuchtet, wo die digitale Evolution der Immobilienwirtschaft steht und wohin sie sich entwickeln könnte.

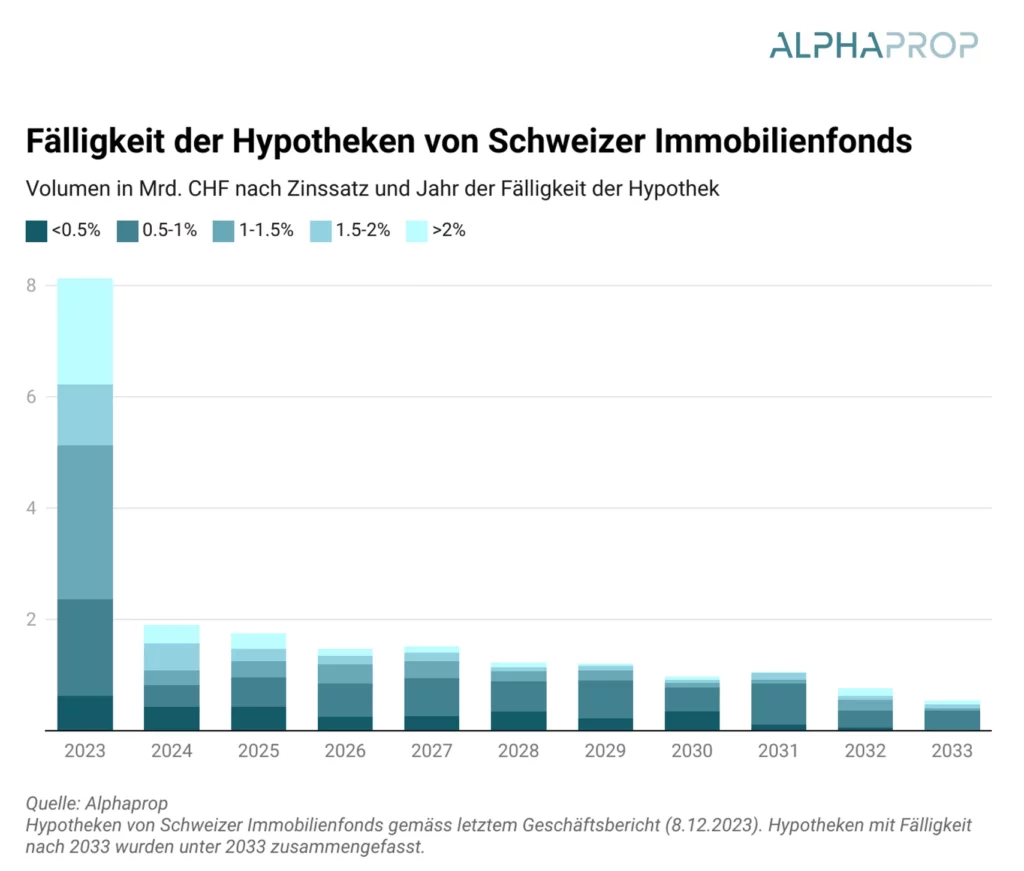

Release Alphaprop 1.9 – neu mit Daten zu Hypotheken

In der neuen Alphaprop-Version steht ein neues Modul rund um die Hypothekardaten von Fonds zur Verfügung.

Alphaprop an der IMMO24

Alphaprop war an der Immo24 in Oerlikon mit einem Stand vertreten und konnte so den über 4000 Besuchern das Datenprodukt Alphaprop vorstellen.

Steigende Finanzierungskosten als Herausforderung bei indirekten Immobilienanlagen

Die höheren Finanzierungskosten haben einen direkten Einfluss auf das operative Ergebnis der indirekten Immobilienanlagen. Über alle Fonds hinweg kann der Effekt durch höhere Mieteinnahmen zumindest teilweise kompensiert werden. Einzelne Anlageprodukte sind jedoch stark betroffen und müssen potenziell ihre Ausschüttungen anpassen.

Alphaprop Insights: Bewertungen unter Druck

Stehen Bewertungen im aktuellen Umfeld unter Druck? Dieser Frage sind wir im Rahmen unseres ersten “Alphaprop Insights”-Webinar mit 3 Referaten nachgegangen.

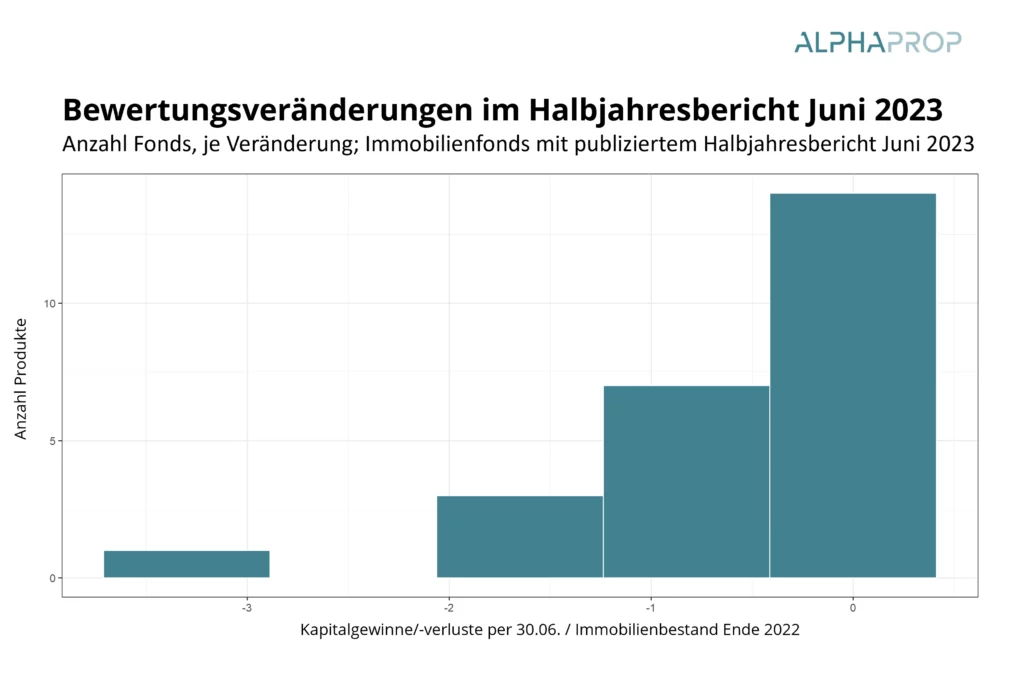

Performance indirekte Immobilienanlagen Q3-2023

Operativ ansprechend, Bewertungen unter Druck: Die Halbjahresberichte per Ende Juni 2023 zeigen erstmals Abwertungen in der Breite.

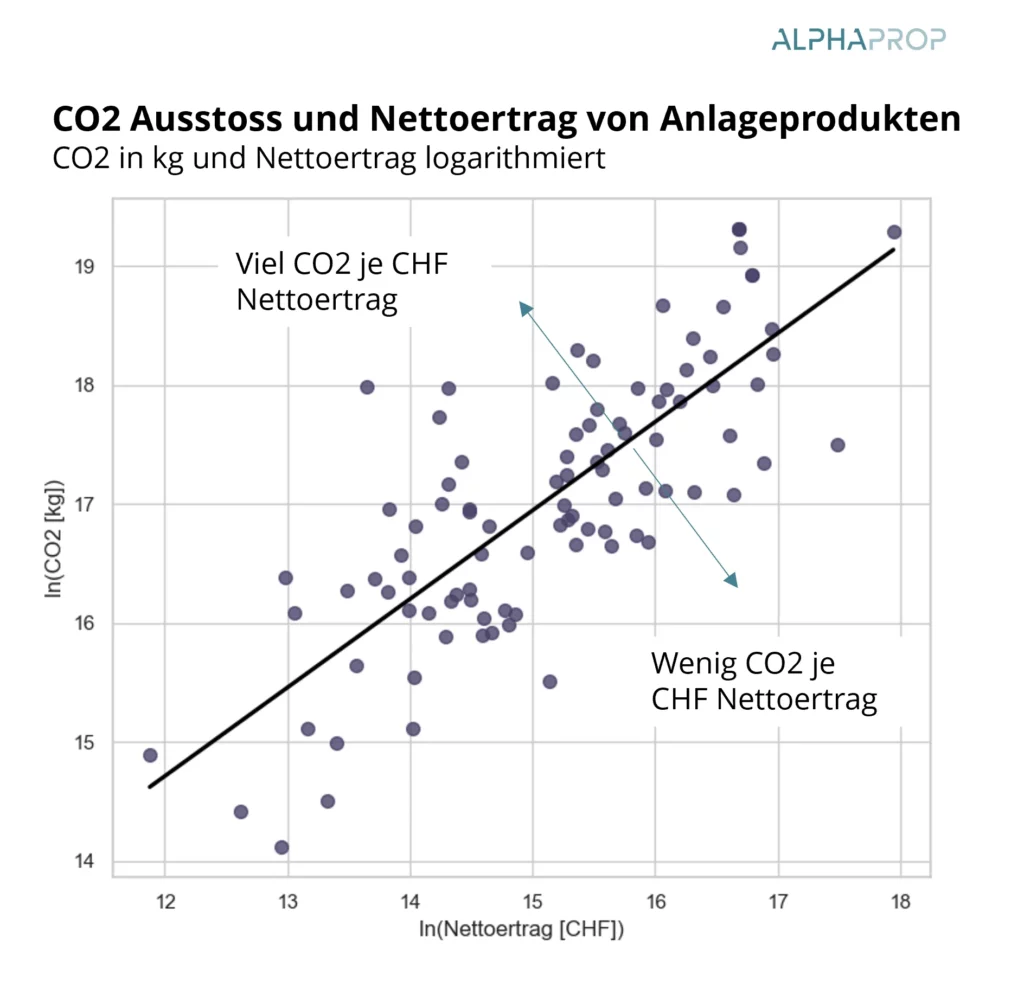

ESG bei Immobilienanlagen: Ein Blick auf umweltrelevante Kennzahlen

Mit der Einführung der AMAS-Richtlinien zu den umweltrelevanten Kennzahlen für Immobilienfonds hat sich die Vergleichbarkeit zentraler Aspekte der Nachhaltigkeit stark verbessert. Gewichtet nach Marktkapitalisierung sind für 89% des SWIIT und 75% des KGAST Kennzahlen zur Nachhaltigkeit verfügbar.