Zusammenfassung

- Erträge aus Fonds mit direktem Grundbesitz sind für private AnlegerInnen steuerfrei und die Vermögenssteuer kommt nur stark reduziert zur Anwendung.

- Im Universum der 41 kotierten Fonds halten 24 Fonds die Liegenschaften hauptsächlich direkt.

- Die Analyse zeigt beispielhaft auf, dass durch die Steuerbefreiung Unterschiede zwischen der Dividendenrendite und der um Vermögens- und Einkommenssteuer bereinigten Dividendenrendite von bis zu 2 Prozentpunkte auftreten können.

- Neben den steuerlichen Aspekten bleibt die Analyse der Portfolios der Fonds zentral.

Im ersten Quartal macht man sich gerade als private Investorin Gedanken zur alljährlichen Steuererklärung. Die steuerlich ungleiche Behandlung von Immobilienfonds mit direktem oder indirektem Grundbesitz ist eine von privaten Investoren oft unterschätzte Eigenheit des Marktes. In dieser Kurzanalyse zeigen wir auf, wieso es sich für private Investoren mit Wohnsitz in der Schweiz lohnt, den direkten Grundbesitz in die Analyse von Anlageprodukten einfliessen zu lassen. Im Universum der 41 kotierten Fonds halten 24 Fonds die Liegenschaften hauptsächlich direkt. Gerade jüngere Gefässe wurden mit direktem Grundbesitz aufgesetzt, während ältere Fonds typischerweise die Immobilien über Immobiliengesellschaften halten.

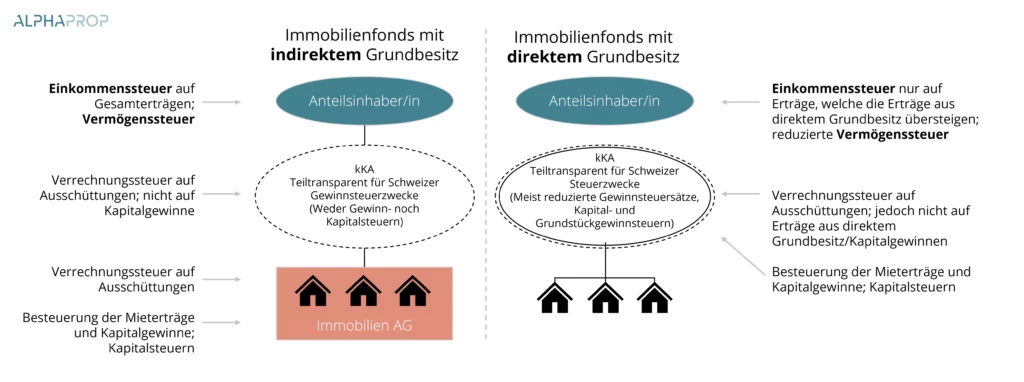

Direkter versus indirekter Grundbesitz

Immobilienfonds können die Liegenschaften entweder über Immobiliengesellschaften indirekt oder als direkten Grundbesitz halten. Dies hat unterschiedliche Steuerfolgen für Privatanleger. Die folgende Grafik zeigt die Unterschiede in der steuerlichen Behandlung exemplarisch auf. Die Unterschiede in der Besteuerung innerhalb des Fonds beeinflussen die Steuerbelastung und den Nettoertrag. Die Auswirkungen sind komplex und abhängig von verschiedenen Faktoren, wie den Standort-Kantonen.1 Im Rahmen dieser Analyse fokussieren wir nur auf die Unterschiede für private Investoren. Diese bezahlen auf die Dividende bei direktem Grundbesitz keine Einkommensteuer, beziehungsweise nur auf die Erträge, die die Erträge aus direktem Grundbesitz übersteigen. Zudem kommt eine reduzierte Vermögenssteuer zur Anwendung.

Kostenloses Webinar: Immobilienfonds mit direktem Grundbesitz

- Datum: Dienstag, 03. März 2026

- Zeit: 16.00-17.00 Uhr

- Format: Online Webinar

Referenten & Programm

- Rechtlicher Rahmen & Steuervorteile: Maxim Dolder, Taxpartner

- Überblick über die Fondslandschaft: Thomas Spycher, Alphaprop

- Vorteile von direktem Grundbesitz für Produktanbieter: Fabian Linke, Swiss Life Asset Managers

Steuerliche Folgen sind beachtlich

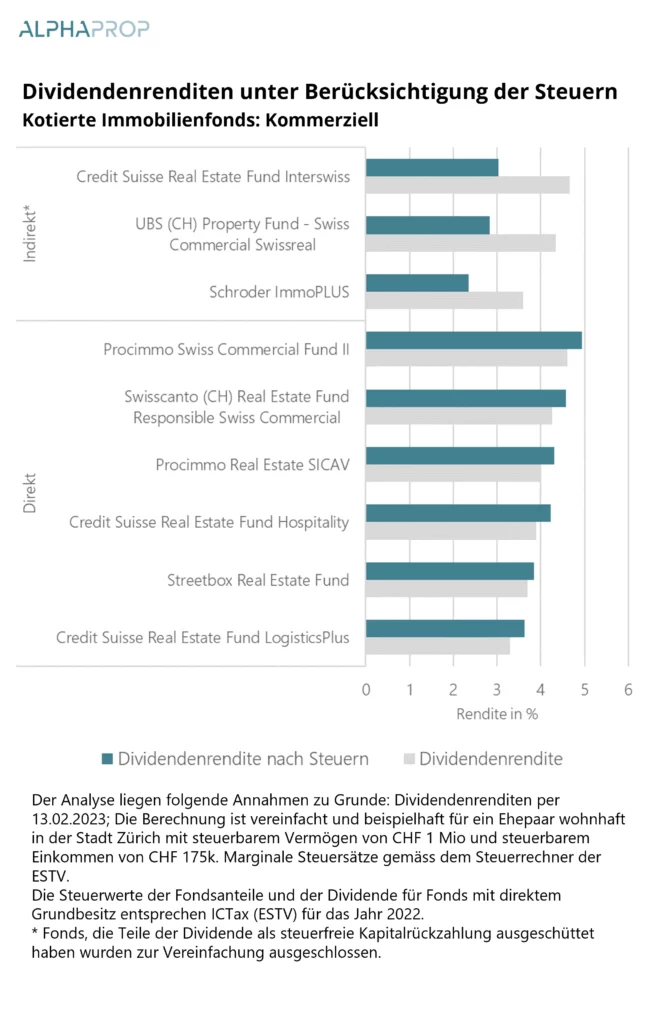

Die folgende Analyse vergleicht beispielhaft und vereinfacht die Situation eines privaten, verheirateten Ehepaars ohne Kinder, das privat in Immobilienfonds investiert. Wir rechnen mit einem steuerbaren Einkommen von CHF 200’000 und einem steuerbaren Vermögen von CHF 1 Mio. wohnhaft in der Stadt Zürich. Die marginale Einkommensteuer liegt bei ca. 35% d.h. ein zusätzlicher Einkommensfranken wird zu 35% versteuert. Die marginale Vermögenssteuer liegt bei ca. 0.33%, d.h. auf zusätzliche CHF 10’000 werden 33 Franken fällig. Der Grenzsteuersatz steigt mit höheren Werten gemäss dem Rechner der Eidgenössischen Steuerverwaltung (ESTV) beim Einkommen auf maximal 39.8% und beim Vermögen auf 0.64%.

Wir vergleichen nun die Dividendenrendite der Anlageprodukte mit der Dividendenrendite korrigiert für die steuerlichen Aspekte2. Wir gehen davon aus, dass 35% des Steuerwerts der Dividende, die dem Ehepaar ausgeschüttet werden, als Einkommenssteuer abfliessen. Wir erachten die Vermögenssteuer als gegeben. Wenn der Steuerwert der Anteile bei 0 liegen würde, erachten wir dies als zusätzliche Performance von 33 Basispunkten durch die gesparte Vermögenssteuer.

Die folgende Grafik zeigt die Unterschiede nach Nutzung für kotierte Fonds exemplarisch auf. Wir zeigen kommerzielle Fonds3 mit direktem Grundbesitz im Vergleich zu kommerziellen Fonds mit indirektem Grundbesitz, welche in 2022 kein Kapital im Rahmen des Kapitaleinlageprinzips (KEP) steuerbefreit ausbezahlt haben. Da kommerzielle Fonds die höchsten Dividendenrenditen aufweisen, ist der Einfluss der Besteuerung absolut am grössten und geht von -1.6 Prozentpunkten (volle Besteuerung) bis +0.33 Prozentpunkte (Steuerbefreite Dividende, Steuerwert nahe 0). Aber auch bei gemischten Fonds und Wohnfonds sind die Unterschiede zwischen der Dividendenrendite und der Dividendenrendite unter Berücksichtigung der steuerlichen Aspekte beachtlich.

Dieser beispielhafte Vergleich ist auch für Fonds mit Fokus auf andere Nutzungsarten möglich. Kontaktieren Sie uns, wenn Sie Interesse an den entsprechenden Grafiken haben: contact@alphaprop.ch.

Ist der Aspekt bereits im Preis enthalten und daher irrelevant?

Bieten Fonds mit direktem Grundbesitz eine Überperformance für private Investoren im Vergleich zu einer Investition in den Gesamtmarkt? Fonds unterscheiden sich nicht nur in der steuerlichen Behandlung, sondern auch im Portfolio oder der operationellen Effizienz. In der Tendenz sind es eher die älteren Anlageprodukte, welche die Objekte indirekt halten. Diese verfügen oft über Objekte an hervorragenden Lagen und konnten gerade in den letzten Jahren von beachtlichen Kapitalgewinnen profitieren. Daher ist eine abschliessende Aussage schwierig und die Analyse der Anlageprodukte zentral. Eine um 1-2 Prozentpunkte höhere steuerbereinigte Dividendenrendite ist beachtlich. Der Index aller kotierten Schweizer Immobilienfonds SWIIT hatte im Schnitt über die letzten 20 Jahre eine jährliche Performance von 5%.

Der nach Volumen grösste Teil der Marktakteure im Markt der indirekten Immobilien, institutionelle Investoren und Vorsorgeinstitutionen, profitiert nicht vom steuerlichen Vorteil und über ein Drittel der Investoren sind rein passiv orientiert. Wenn man davon ausgeht, dass der Markt von diesen institutionellen Akteuren wesentlich beeinflusst wird, dürfte der Steueraspekt nicht vollständig im Preis reflektiert sein. Somit ist davon auszugehen, dass es sich für private Investoren lohnt, den Aspekt des direkten Grundbesitzes zumindest in die Beurteilung von Anlageprodukten mit einzubeziehen.

Zusammenfassend zeigt unsere Kurzanalyse, dass die steuerlichen Aspekte in Bezug auf den direkten Grundbesitz bei Immobilienfonds für private Investorinnen und Investoren einen erheblichen Einfluss auf die Rendite nach Steuern haben und es sich lohnt, diesen Aspekt zu beachten.

- 1Der Beitrag von J.Martin in der Immobilienzeitschrift «Immoday» zeigt den Effekt für den Kanton Waadt beispielhaft auf.

- 2 Die Möglichkeit zur steuerbefreiten Rückzahlung von Fondskapital als Ausschüttung wird als Vereinfachung ignoriert.

- 3Dieser beispielhafte Vergleich ist auch für Fonds mit Fokus auf andere Nutzungsarten möglich. Kontaktieren Sie uns, wenn Sie Interesse an den entsprechenden Grafiken haben: contact@alphaprop.ch.

Weiter Links und Quellen zum Thema

- Beitrag von F. Joller in der Handelszeitung 2019

- Beitrag von J. Martin auf Immoday 2020

- Beitrag von A. Keller und C. Frey in Expert Focus 2018

Hinweis: Die in diesem Artikel aufgeführten Informationen stellen keine Anlageberatung oder Kaufempfehlung dar.

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation.