Indirekte Immobilienanlagen im Mai 2025

Nach einem herausragenden Jahr in 2024 halten sich kotierte Immobilienanlagen auch in 2025 positiv – im Falle der kotierten Immobilienaktien gar ausserordentlich gut. Wir geben einen kurzen Überblick über die Ergebnisse und die Entwicklung der Immobilienfonds und Anlagestiftungen.

Indirekte Immobilienanlagen im Februar 2025

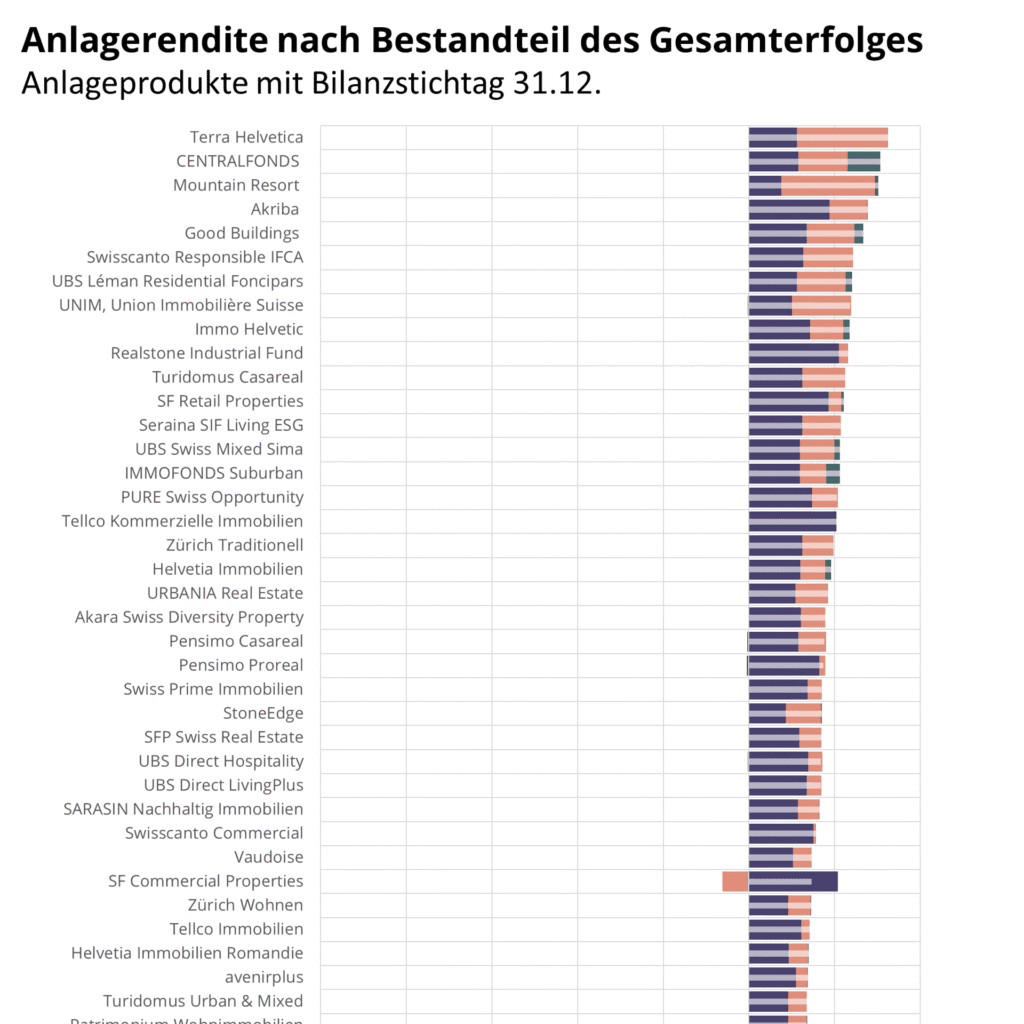

Mit der Publikation des Jahresberichtes von Swiss Prime Site ist bereits ein erstes Resultat per 31.12.2024 bekannt. Gleichzeitig sind für alle Anlageprodukte, die im Herbst 2024 das Geschäftsjahr beendet haben, die Zahlen verfügbar. Wir geben einen kurzen Überblick über die Ergebnisse und die Entwicklung der Immobilienfonds und Anlagestiftungen.

Transaktionsmarkt und Mietregulierung in Basel-Stadt

Wie hat sich der Transaktionsmarkt in Basel-Stadt seit Inkrafttreten des Wohnraumfördergesetzes verändert? In der Marktstudie hat H&B mit Unterstützung von Alphaprop Daten aus dem Transaktionsmarkt analysiert.

Alphaprop an der IMMO25

Vom 15.-16. Januar fand die diesjährige Schweizer Immobilienmesse IMMO25 statt. Alphaprop war am Stand der Muttergesellschaft Novalytica vertreten und hatte so die Gelegenheit, den über 5’000 Besuchern die vielfältige Palette an Datenprodukte und -dienstleistungen näherzubringen. Ein Fokus wurde dieses Jahr auf das Thema ESG Reporting gesetzt

UBS Fonds Zusammenlegung

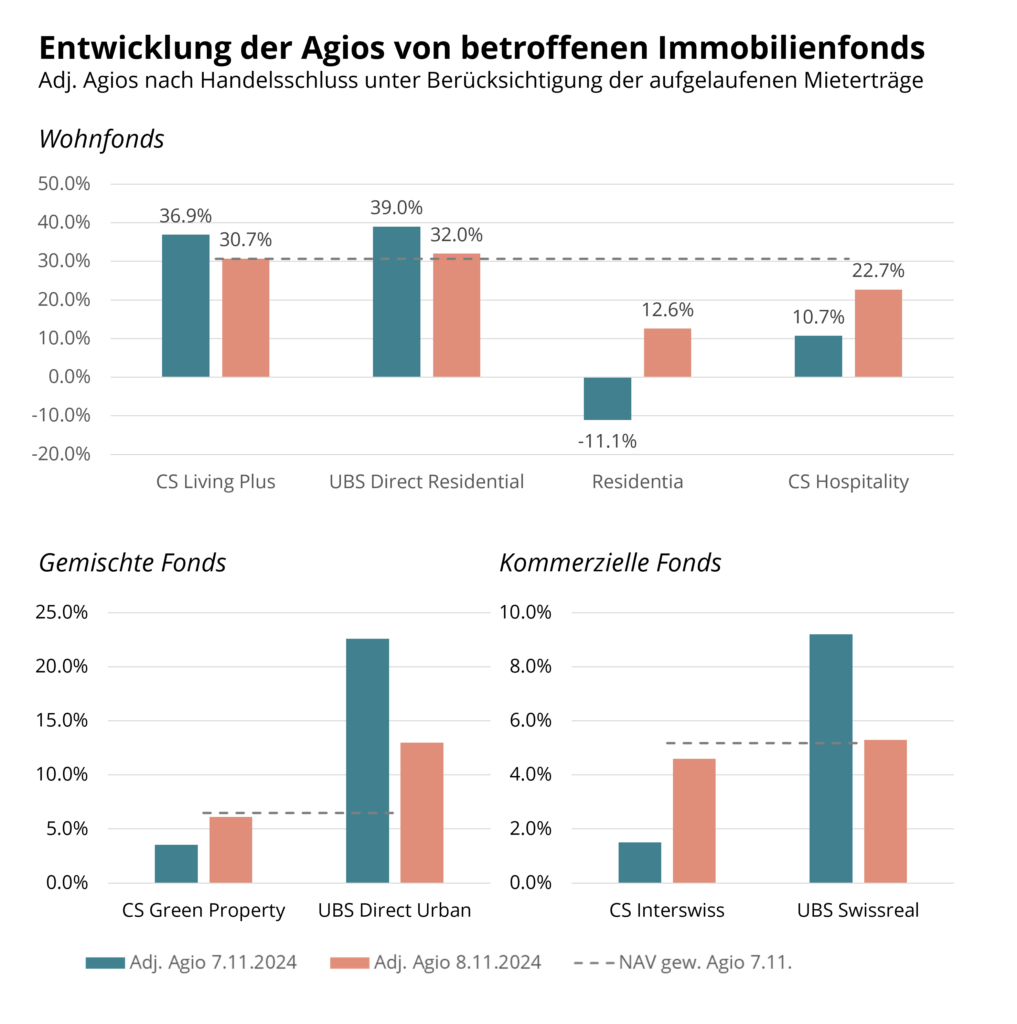

Der vergangene Freitag dürfte als einer der interessantesten Handelstage in die Geschichte der kotierten Schweizer Immobilienfonds eingehen. Während der Gesamtindex SWIIT um 0,35 % zurückging, gab es erhebliche Verschiebungen zwischen den Fonds. Im Zuge der Übernahme der Credit Suisse durch die UBS wurde eine Zusammenlegung von Immobilienfonds erwartet. Die Marktreaktion zeigt jedoch, dass es durchaus Überraschungen gab.

Release Alphaprop 1.10 – neu mit Halbjahresberichten

In der neuen Alphaprop-Version wurden Werte aus den Halbjahresberichten der Produkte integriert. Zudem erhalten die User neu eine Übersicht über die Gebühren der Produkte gemäss der letzten Jahresberichte.

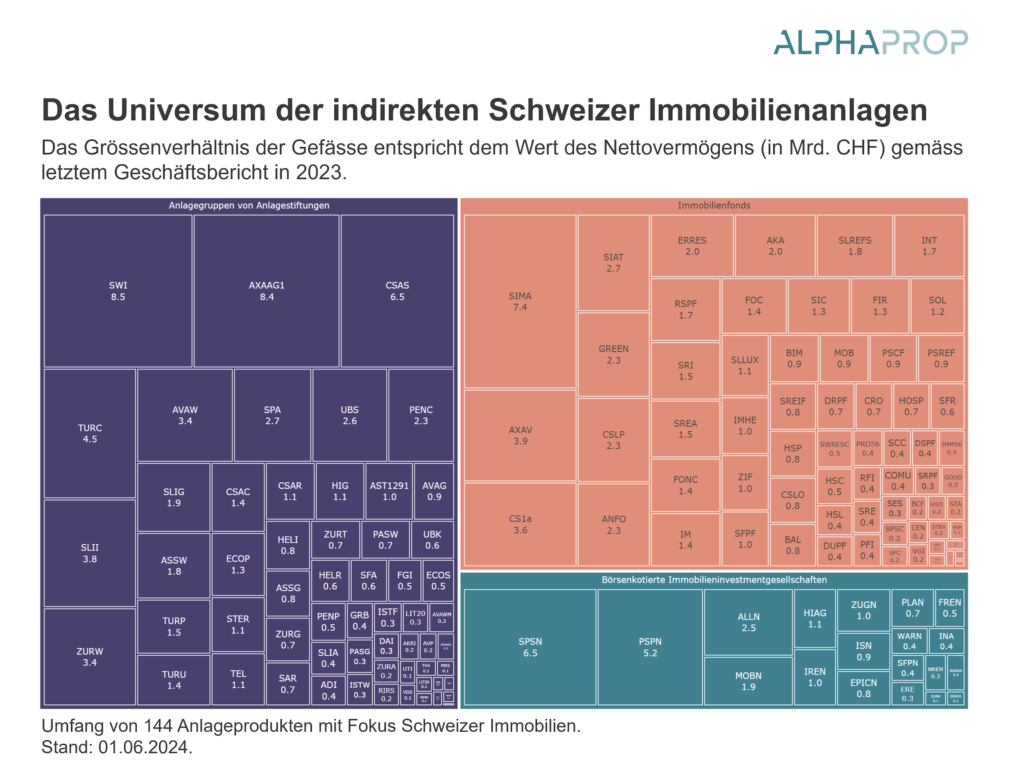

Universum indirekte Immobilienanlagen 2024

Die Summe des Nettovermögens von Anlageprodukten mit Fokus Immobilien Schweiz lag gemäss den Geschäftsberichten im Jahr 2023 bei CHF 165 Mrd. Das Universum setzt sich aus über 140 Anlageprodukten zusammen.

Alphaprop Insights: ESG-Reporting bei indirekten Immobilienanlagen

An unserem Alphaprop Insights Webinar haben drei Experten durch den Prozess des ESG Reportings geführt: Von der Datenerfassung und Berechnung von Kennzahlen, über das Reporting auf Ebene eines Immobilienportfolios, bis hin zum Reporting nach dem ASIP-Standard.

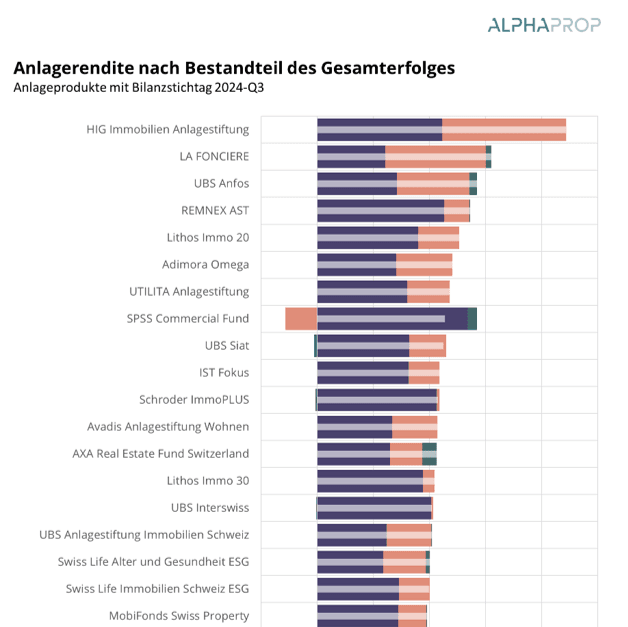

Performance indirekte Immobilienanlagen Q2-2024

Die Jahresberichte per 31.12. und die entsprechenden Bewertungen wurden auch dieses Jahr mit Spannung erwartet. So geben die Berichte immer einen Gradmesser, wie sich die Anlagegefässe der indirekten Schweizer Immobilienanlagen im Umfeld höherer Zinsen behaupten.

Release Alphaprop 1.9 – neu mit Daten zu Hypotheken

In der neuen Alphaprop-Version steht ein neues Modul rund um die Hypothekardaten von Fonds zur Verfügung.