Zusammenfassung

- Mit der Neupositionierung als kotierter Immobilienfonds passt das Anlageprodukt CS 1a Immo PK in die gängige Unterscheidung zwischen (kotierten/OTC-gehandelten) Immobilienfonds und steuerbefreiten, NAV-gehandelten Anlageprodukten.

- Die Analyse zeigt, dass die Nachfrage nach den spezifischen Produkteigenschaften des CS 1a Immo PK als steuerbefreiter und OTC-gehandelter Fonds über die letzten Jahre vergleichsweise verhalten war.

- Der Fonds hat seit Ende 2017 im Vergleich zum SWIIT und zum KGAST Immo-Index eine unterdurchschnittliche Performance ausgewiesen.

- Die Underperformance resultierte aus einem Agio-Abbau währenddem die Anlagerendite vergleichbar zum KGAST Immo-Index war.

- Das Portfolio enthielt seit 2017 wesentliche Neupositionierungen von grossen Objekten, welche grösstenteils erfolgt sind.

- Durch die hohe Marktkapitalisierung des Anlageproduktes werden passiv orientiere Anleger den Fonds nach Kotierung automatisch in das Portfolio aufnehmen, was mit einem ersten Agio-Anstieg nach der Ankündigung bereits teilweise antizipiert wurde.

- Die Kotierung bringt für die Anleger mehr Liquidität, während bestehende Anleger das Privileg der Steuerbefreiung verlieren. Somit gilt es die strategische Ausrichtung in Bezug auf kotierte Anlageprodukte und steuerbefreite Anlageprodukte zu prüfen.

Der CS1a Immo PK Fonds wird voraussichtlich im zweiten Quartal 2022 an der SIX kotiert. Dies hat die Credit Suisse-Fondsleitung am 17.06.2021 kommuniziert. Mit einem Nettovermögen von über CHF 3.5 Mrd. ist der 1a Immo PK der zweitgrösste Immobilienfonds im Universum für indirekte Schweizer Immobilienanlagen. Wie hat sich dieses Produkt entwickelt und was bedeutet dieser Schritt für die Anleger?

Spezifische Produkteigenschaften

Der CS 1a Immo PK hatte bisher spezifische Produkteigenschaften. Einerseits gehört das Produkt neben fünf anderen Immobilienfonds zu den steuerbefreiten Immobilienfonds. Der Vorteil der Steuerbefreiung hat zur Folge, dass der Anlegerkreis auf institutionelle, steuerbefreite Anleger beschränkt ist. Somit hat der Anlegerkreis eine grosse Überschneidung mit dem einer Anlagestiftung (abgesehen von steuerbefreiten Institutionen, welche nicht der beruflichen Vorsorge angehören).

Andererseits wird der Fonds, wie die Mehrzahl der nicht kotierten Fonds, OTC gehandelt. Somit bildet sich im Markt ein Preis und über die Abweichung zum NAV ein Agio/Disagio, welches über die Zeit variieren kann. Dies ist eine wesentliche Abweichung im Vergleich zu Anlagestiftungen oder zu steuerbefreiten Fonds, welche nach dem NAV gehandelt werden und somit eine tiefere Volatilität des Preises aufweisen. Neben dem CS 1a Immo PK weist nur noch der Fonds Immo56 diese spezifischen Eigenschaften auf.

Tabelle 1 zeigt das Wachstum des Nettovermögens der beiden Produkte und ausgewählter Fonds sowie Anlagestiftungen seit 2011. Das vergleichsweise tiefe Wachstum dieser Produkte deutet auf eine verhaltene Nachfrage nach diesen spezifischen Eigenschaften hin. Sowohl Fonds als auch Anlagestiftungen der Credit Suisse wiesen mehr Wachstum auf.

Mit der Börsenkotierung ändern sich die angesprochenen Produkteigenschaften. Der Fonds wird neu an der Börse gehandelt und steht allen institutionellen Anlegern sowie Publikumsanlegern offen, verliert aber dadurch die für Vorsorgeinstitutionen attraktive Steuerbefreiung.

Tabelle 1: Veränderung im Nettovermögen 2011 – 2020 (in Mio. CHF zum Bilanzstichtag)

| Anlageprodukt | Nettovermögen 2011 (in Mio. CHF) | Nettovermögen 2020 (in Mio. CHF) | Differenz (in Mio. CHF) |

|---|---|---|---|

| Credit Suisse 1a Immo PK | 3’118 | 3’584 | 466 |

| Immobilier-CH pour Institutionnels 56j | 26 | 285 | 258 |

| Credit Suisse Real Estate Fund Siat | 1’661 | 2’582 | 921 |

| UBS (CH) Property Fund – Swiss Mixed Sima | 4’452 | 7’023 | 2’570 |

| Swisscanto AST Immobilien Responsible Schweiz | 4’281 | 7’210 | 2’929 |

| Credit Suisse Anlagestiftung Real Estate Switzerland | 3’793 | 5’941 | 2’148 |

Performancevergleich

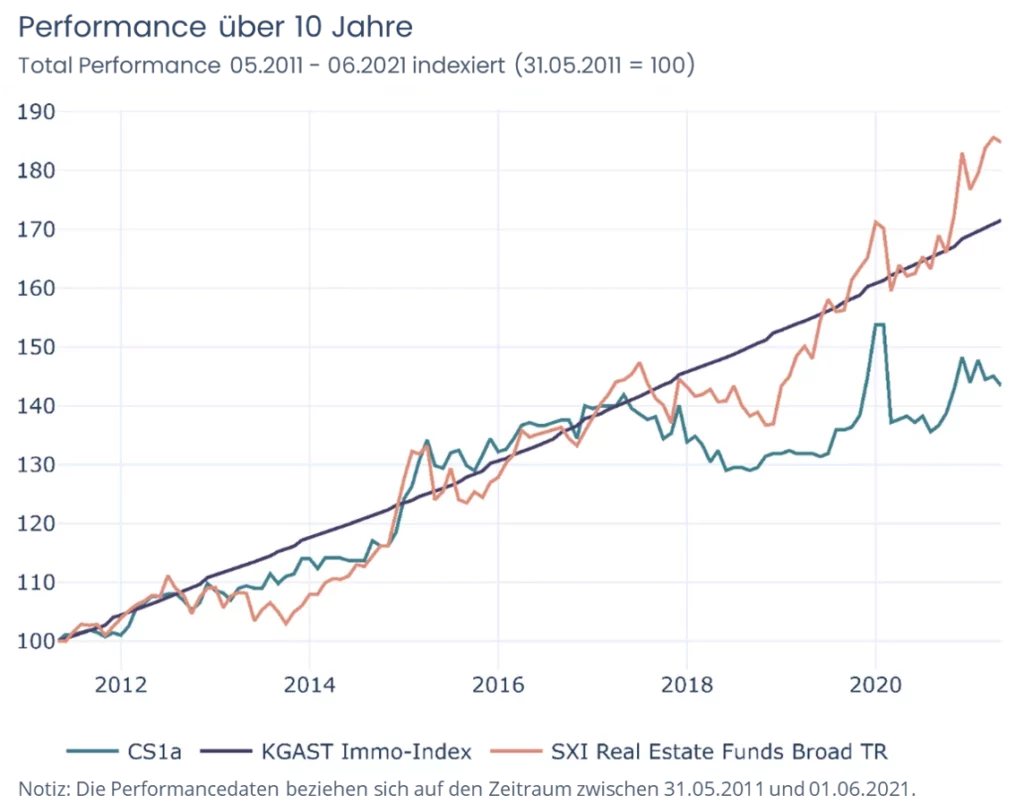

Der Vergleich der Performance des CS 1a Immo PK mit dem SWIIT und dem KGAST Immo-Index in Abbildung 1 zeigt, dass die Performance bis zum dritten Quartal 2017 im Gleichschritt lief. Seit diesem Zeitpunkt verlief die Performance seitwärts während sowohl kotierte Fonds im SWIIT als auch Anlagestiftungen (KGAST) eine Performance von 25% beziehungsweise 21% erzielt haben.

Abbildung 1: Performance über 10 Jahre

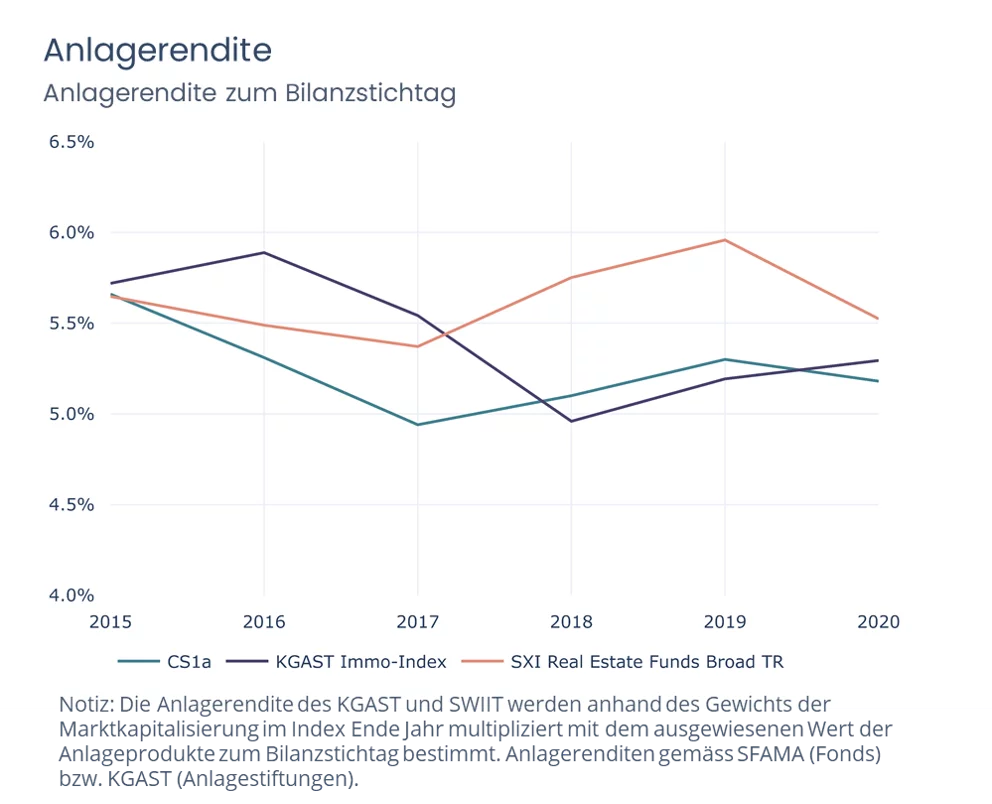

Somit stellt sich die Frage, wie sich das Gefäss seit Ende 2017 entwickelt hat und wieso die Performance unterdurchschnittlich war? Ein Vergleich der Anlagerendite des CS1a Immo PK mit dem marktkapitalisierungsgewichteten Schnitt des SWIIT und des KGAST Immo-Index (Abbildung 2) zeigt, dass der Wert im Vergleich zum KGAST (abgesehen von 2017) nicht signifikant tiefer war. Der SWIIT hingegen hat höhere Anlagerenditen erzielt, wobei der CS 1a Immo-PK mit einer Fremdfinanzierungsquote von deutlich unter 10% vor allem in den Jahren 2017/2018 sogar unter dem gewichteten Durchschnitt des KGAST Immo lag (und deutlich unter dem Wert der kotierten Fonds).

Abbildung 2: Entwicklung Anlagerenditen

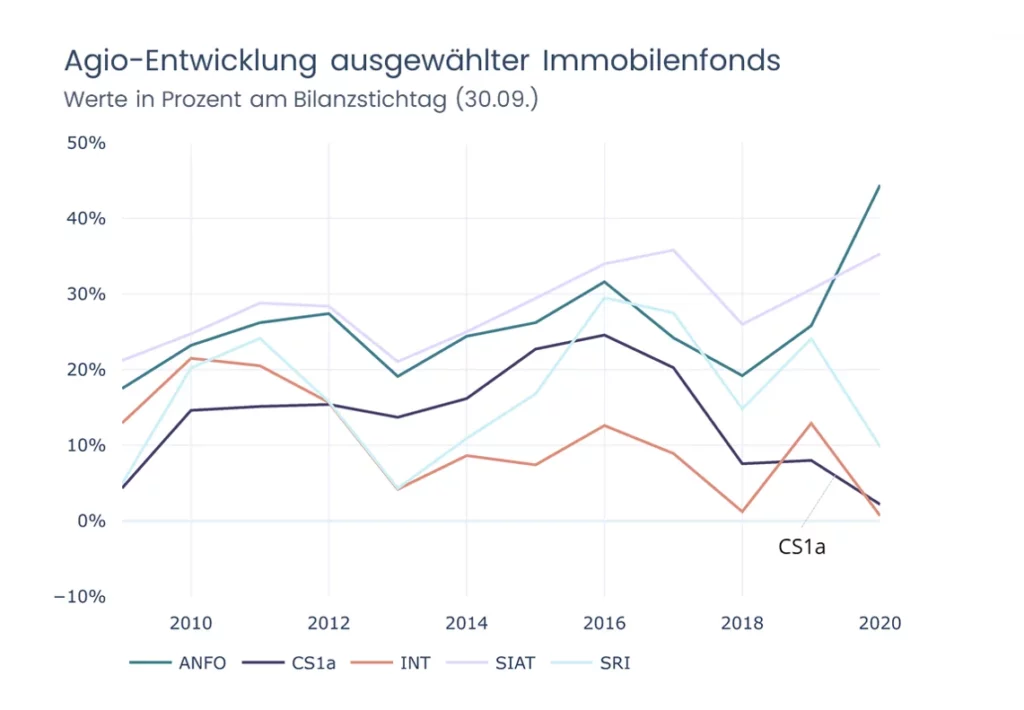

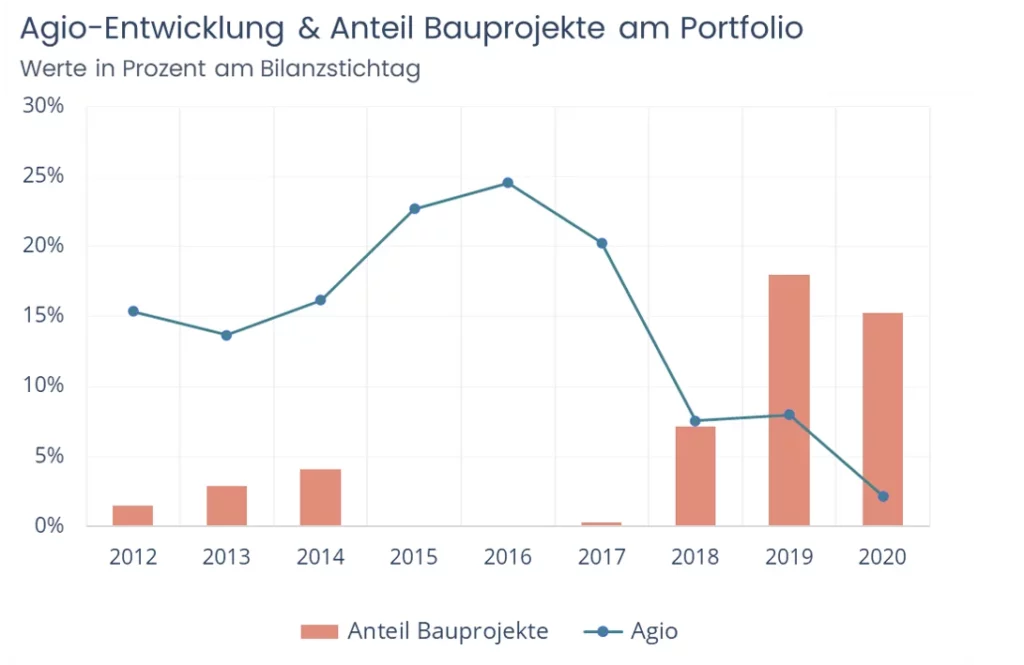

Auffallend ist der Rückgang des Agios: Abbildung 3 zeigt das Agio zum Bilanzstichtag der jeweiligen Fonds. Der CS 1a Immo PK wies vor 2017 einen, mit anderen kotierten Fonds vergleichbaren, Trend auf. Ab 2018 haben die Vergleichsfonds zu neuen Höchstwerten angesetzt, während das Agio des CS 1a geschmolzen ist. Mit einem Agio von 3.3% per 18.6.2021 wurde der 1a Immo PK vor der Ankündigung somit fast zum NAV gehandelt (Durchschnitt SWIIT: 44.9%).

Ein substantieller Teil der Underperformance wird somit durch den Abbau des Agios seit Ende 2017 erklärt. Agios reflektieren bezahlte Preise und somit die Erwartung der Anleger über den Wert der gehaltenen Immobilien. Was hat zu diesem auffallenden Agio-Abbau geführt?

Abbildung 3: Entwicklung Agios zum Bilanzstichtag (30.09.)

Portfolioentwicklung

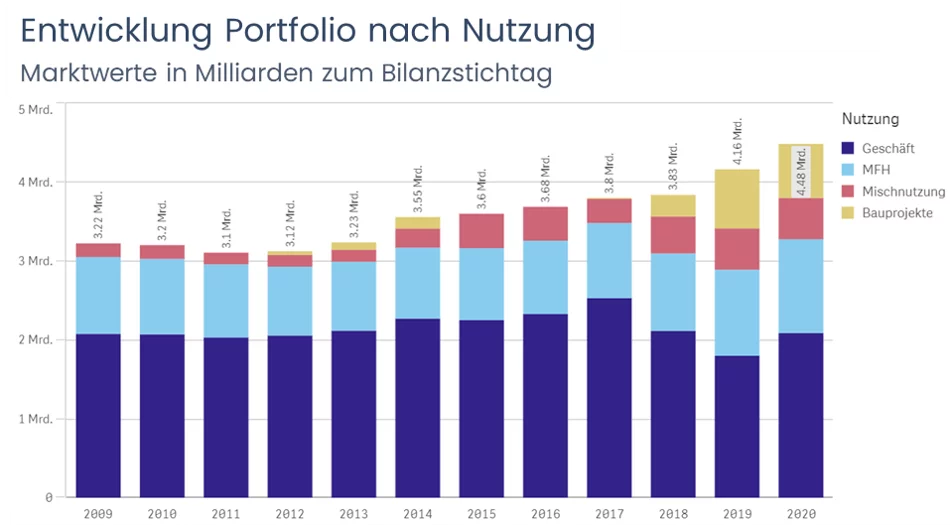

Der 1a Immo PK hat seit 2009 ein vergleichsweise tiefes Wachstum aufgewiesen. Abbildung 4 zeigt die Entwicklung des Liegenschaftsbestandes nach Nutzung über die Zeit. Auffallend ist vor allem das beachtliche Wachstum an Bauprojekten ab 2018. 2018 waren 7% der Assets und 2019 gar 18% als Bauprojekte klassifiziert.

Abbildung 4: Entwicklung des Portfolios nach Nutzung

Eine vertiefte Analyse auf Ebene der Einzelobjekte zeigt Folgendes: Der Zuwachs an Bauprojekten ist mit einem Rückgang von kommerziellen Projekten einhergegangen. Verschiedene Objekte wurden neu positioniert. Nachfolgend werden die grössten von Neupositionierung betroffenen Objekte dokumentiert.

Ein kommerziell genutztes Objekt in Genf mit einem bewerteten Marktwert von CHF 175 Millionen im Jahr 2017 und einem Leerstand von über 18% wurde ab 2018 infolge Neupositionierung zum Bauprojekt. Eine kommerzielle Liegenschaft in Zürich mit einem Marktwert von rund CHF 129 Millionen wurde nach dem Verlust des Ankermieters im Jahr 2019 neupositioniert. Auffallend hier sind steigende Gestehungskosten, ohne dass der Marktwert Schritt halten kann. Dieses Objekt weist im Halbjahresbericht 2021 immer noch Mietzinsausfälle von 69% auf.

Ein kommerziell genutztes Objekt in Opfikon ist ab 2018 (MW: CHF 70 Mio.) als Bauprojekt klassifiziert. Obwohl die Gestehungskosten von 2017 bis 2020 um CHF 24 Millionen gestiegen sind, wuchs der Marktwert gemäss unabhängigem Bewerter nur um CHF 8.6 Millionen. Das Objekt wurde gemäss Halbjahresbericht 2021 kürzlich veräussert. Weiter wurde ein kommerzielles Objekt in Zug mit einem Marktwert von CHF 152 Millionen seit 2019 als Bauprojekt aufgeführt. Im Halbjahresbericht 2021 wird diese Liegenschaft wieder als kommerzielles Objekt ausgewiesen und weist eine nicht-annualisierte IST-Bruttorendite über das halbe Jahr von knapp 1.6% aus.

Wie viele andere Portfolios auch, hat der 1a Immo PK einige Herausforderungen im Portfolio, welche sich vor allem in den Jahren 2017 – 2019 negativ manifestiert haben. Die genannten Fälle wurden gemäss dem Halbjahresbericht 2021 jedoch grösstenteils bereinigt und die Ausgangslage dürfte 2021 deutlich besser sein als 2018.

Abbildung 5: Agio-Entwicklung und Anteil Bauprojekte

Ein Vergleich der Portfoliostruktur nach Nutzung mit Fonds in der Grösse über CHF 1 Mrd. Nettovermögen zeigt, dass das Portfolio des CS 1a Immo PK den beiden Credit Suisse Fonds Green Property und Interswiss am nächsten liegt. Der CS 1a hatte gemäss Halbjahresbericht 2021 einen Anteil Geschäftsliegenschaften am Portfoliowert von 51.1%. 9.5% waren Bauprojekte, welche zu einem beachtlichen Teil aus kommerziellen Objekten stammen (Interswiss Geschäftsbericht 2020: 71% Geschäft, 9% Misch, 18% MFH, 2% Bau; Green Geschäftsbericht 2020: 48% Geschäft, 27% Misch, 21% MFH, 5% Bau ). Fächert man den Bereich Geschäftsliegenschaften weiter auf, zeigt sich dass der CS 1a und der Green Property primär in Büro investiert sind, während der Interswiss Fonds knapp ein Drittel des Bestandes als Verkauf ausweist. Beim 1a Immo PK sind zudem knapp 10% der Bestandesliegenschaften im Bereich Logistik investiert.

Der Interswiss Fonds wies über die letzten 5 Jahre eine um 16 Prozentpunkte (Stand 31.05.2021) bessere Performance auf. Die Performance des Green Property Fonds lag 42.5 Prozentpunkte über dem Wert des CS 1a Immo PK. Die Agios lagen per 25.06.2021 bei 11% (Interswiss) bzw. 53% (Green Property).

Der Markt hat unmittelbar auf die angekündigte Börsenkotierung des CS 1a Immo PK reagiert. Die Abbildung 6 zeigt den Verlauf des Agios seit dem Halbjahresbericht 2021. Der Preis ist im OTC-Handel um über 13% gestiegen und weist nun (Stand: 25.06.2021) ein Agio von über 16% auf. Aufgrund der grossen Marktkapitalisierung des Fonds, wird dieser nach einer Kotierung in die Immobilien Fonds Indizes der SIX aufgenommen. Dies bewirkt, dass passiv orientierte Anleger in den Fonds investieren werden. Somit dürfte sich der 1a Immo PK mit der Kotierung bezüglich Agio weiter positiv entwickeln, jedoch unter den, durch Wohnfonds getriebenen, hohen durchschnittlichen Agios im SWIIT zurückbleiben.

Abbildung 6: Agio-Entwicklung des CS 1a Immo PK seit 30.03.2021

Ausblick

Die Analyse zeigt, dass der CS 1a Immo PK seit Ende 2017 eine im Vergleich zu KGAST und SWIIT unterdurchschnittliche Performance aufgewiesen hat. Die Neupositionierung verschiedener Portfolioliegenschaften hat die Erwartungen der Investoren gedämpft und somit zu einem Abbau des Agios geführt. Gemäss dem Halbjahresbericht 2021 hat sich die Unsicherheit im Portfolio jedoch deutlich reduziert. Mit einem gemischten Portfolio mit mehrheitlich Geschäftsliegenschaften und einem hohen Anteil Bauprojekte, dürfte das Agio im Vergleich zum SWIIT unterdurchschnittlich ausfallen, jedoch im Vergleich zum Status Quo ansteigen. Die hohe Marktkapitalisierung des Fonds wird dazu führen, dass passive orientierte Anleger den Fonds in das Portfolio aufnehmen.

Mit der klaren Neupositionierung des Fonds als börsenkotierter Immobilienfonds wird für die Anleger die Liquidität erhöht. Gleichzeitig ändern sich die Produkteigenschaften von einem steuerbefreiten Fonds mit Ähnlichkeit zu Anlagestiftungen zu einem klar positionierten, kotierten Immobilienfonds. Die bisherigen, steuerbefreiten Anleger verlieren den Vorteil der Steuerbefreiung. Daher gilt es zu prüfen, ob langfristig, nach der Mitnahme des Agio-Anstiegs, diese Anleger in steuerbefreite Produkte umschichten werden.

Gerne besprechen wir Fragen zur Analyse oder zu Alphaprop in einem persönlichen Gespräch.