Zusammenfassung

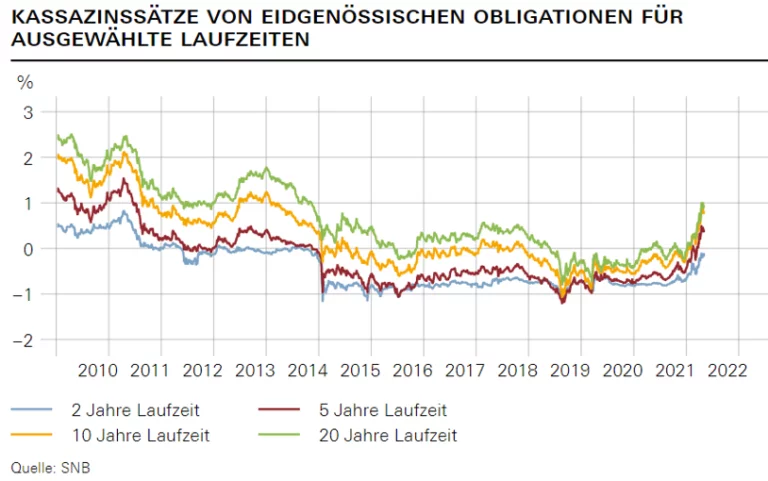

- Die Zinswende ist auch in der Schweiz im Gang. Der Zinssatz der 10-jährigen Anleihe der Schweizer Eidgenossenschaft ist von -11 Basispunkten Anfang Jahr um einen Prozentpunkt auf 90 Basispunkte gestiegen.

- Agios von kotierten Anlageprodukten haben bereits korrigiert. Historisch zeigt sich eine Korrelation zwischen dem 10-Jahres Swapsatz und den Agios kotierter Gefässe.

- Diskontsätze sind im Tiefzinsumfeld stark gesunken, was zu hohen nicht realisierten Kapitalgewinnen in Form von Aufwertungen der Portfolios geführt hat.

- Da Immobilien einen Inflationsschutz bieten, können Diskontsätze auch bei steigenden risikofreien Zinsen tief bleiben. Viele Gefässe verfügen in Bezug auf die Bewertung zudem über Reserven.

Die Zinswende steht auch in der Schweiz vor der Tür – je nach Ansichtspunkt ist sie gar schon eingetreten. Über Jahre hat sich die expansive Geldpolitik primär in Asset-Preise niedergeschlagen. Nun zeigt sich in den USA und im EU-Raum eine hohe Inflation, was Massnahmen der Zentralbanken nach sich zieht. Während die kurzfristigen Zinsen – direkt beeinflusst durch den SNB-Leitzins von unveränderten -0.75% – unverändert tief sind, wurde die Zinskurve deutlich steiler. Der Zinssatz der 10-jährigen Anleihe der Schweizer Eidgenossenschaft ist von -11 Basispunkten Anfang Jahr um einen Prozentpunkt auf 90 Basispunkte gestiegen. Solche Werte für den 10-jährigen Eidgenossen gab es das letzte Mal im Q1 2014 vor 8 Jahren.

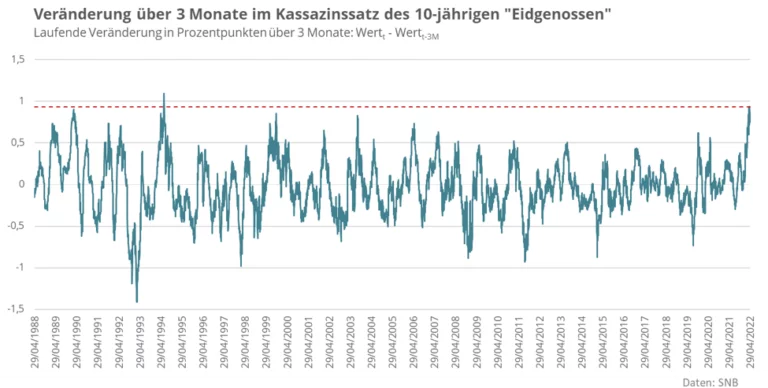

Die Veränderung des Zinssatzes verlief vergleichsweise abrupt. Folgende Grafik zeigt täglich die Veränderung des Zinses auf den 10-jährigen “Eidgenossen” über 3 Monate. Für jeden Tag wird der Zins mit dem Wert vor 3 Monaten verglichen. Anstiege von über 0.5 Prozentpunkte gab es im Schnitt über die letzten 34 Jahre ungefähr alle 2 Jahre. Anstiege von fast einem Prozentpunkt, wie im Zeitraum von Ende Januar bis Ende April 2022 sind äusserst selten und kamen in der Zeitreihe der SNB seit 1988 nur im Jahr 1994 vor.

Welchen Effekt hat der Zinsanstieg auf indirekte Immobilienanlagen?

Mit diesem beachtlichen Anstieg der langfristigen Zinsen stellt sich die Frage, wie indirekte Immmobilienanlagen aufgestellt sind. Börsenkotierte Anlagen bieten den Vorteil des täglichen Fiebermessers der Erwartungen der Anleger im Vergleich zum illiquiden Immobilienmarkt. Das Jahr ist mit rekordhohen Agio-Werten gestartet. Verschiedene Gründe, wie beispielsweise latente Steuern in den Bilanzen und ein Liquiditätspremium im Vergleich zu Direktanlagen, rechtfertigen Agios im Allgemeinen. Agios von bis zu 60% Anfang Jahr weisen zudem darauf hin, dass manche Gefässe im letzten Jahrzehnt nur vorsichtig nicht realisierte Kapitalgewinne verbuchten. Gerade ältere Wohnfonds hatten teilweise auch nach über einem Jahrzehnt mit sinkenden Diskontsätzen immer noch beachtliche Bruttorenditen von gegen 5% im Portfolio, was auf eine sehr konservative Bewertung hinweist. Der Markt hat dies antizipiert und mit dem Agio entsprechend ausgeglichen.

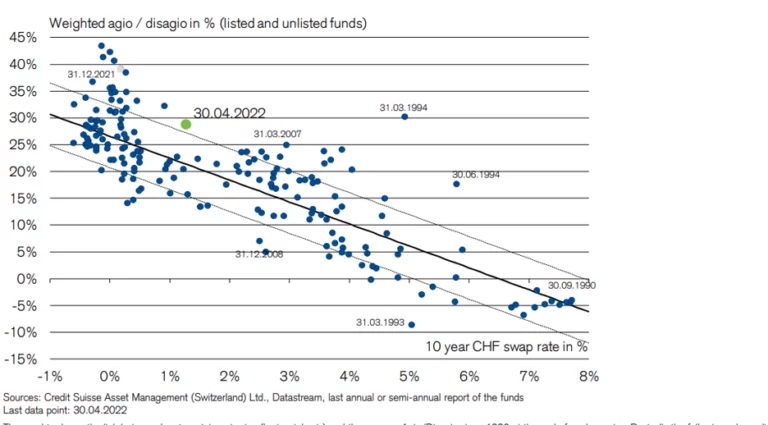

Die Credit Suisse publiziert monatlich folgende Grafik zu Agios bei Immobilienfonds: Sie zeigt den langfristigen Zusammenhang zwischen Zinssätzen (10y-SWAP) und Agios der Immobilienfonds. Die SWAP-Rate sagt aus, mit welcher Entschädigung ein Investor bereit ist, einen fixen Zinssatz gegen einen variablen Zinssatz zu tauschen. Seit Anfang Jahr hat sich der Wert der Immobilienfonds bereits deutlich entsprechend der Korrelation nach unten rechts verschoben. Entsprechend ist die Total Performance des SWIIT bei rund -9.2%, die 10y CHF Swap Rate liegt bei 1.44% (Stand: 09.05.2022).

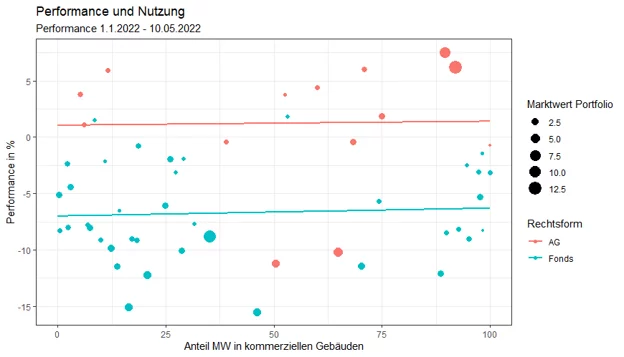

Seit dem Ausbruch der Corona-Pandemie gab es einen Trend hin zu Wohnen. Interessanterweise war der Preisrückgang seit Anfang Jahr nur beschränkt mit der Nutzung korreliert. Folgende Grafik zeigt den Anteil Geschäft im Marktwert des Portfolios sowie die Performance. Es liegt keine klare Korrelation vor. Die grössten 10 Fonds (zusammengefasst im Index SXI Swiss Real Estate Funds) haben im Vergleich zu den anderen kotierten Fonds überdurchschnittlich an Wert eingebüsst.

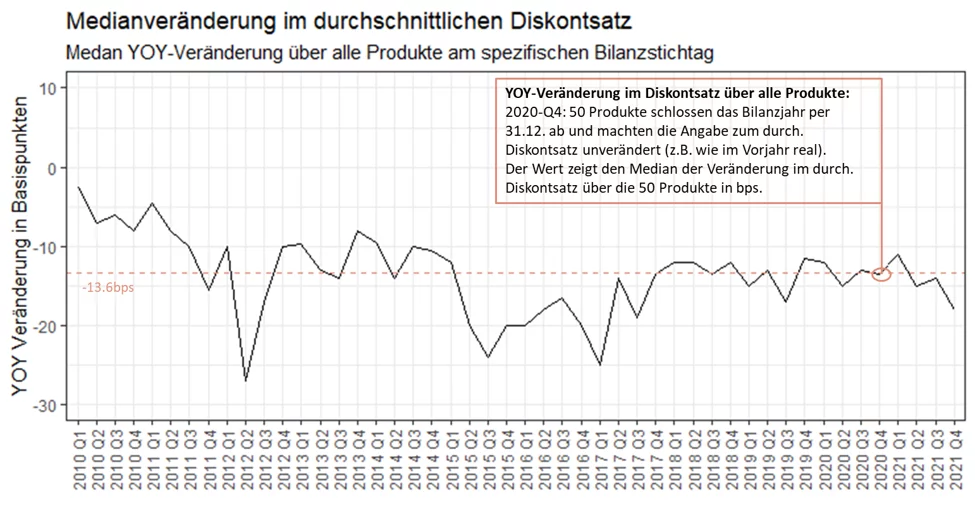

Werden die Diskontsätze steigen?

Über Jahre sind die Diskontsätze gesunken. Folgende Grafik zeigt die Median-Veränderung der Diskontsätze. Über mehr als 10 Jahren gingen die SchätzungsexpertInnen jedes Jahr von einem 14bp tieferen Diskontsatz aus. Auch die Jahresabschlüsse per Ende 2021 konten nochmal beachtliche (nicht realisierte) Kapitalgewinne verbuchen. Über das letzte Jahrzehnt hat dieser Effekt bei vielen Gefässen rund die Hälfte der Anlagerendite erzielt. Was passiert nun mit der Zinswende? Wie von FPRE zusammengefasst: «Die Diskontierung ist die grösste Krux der Immobilienbewertung». Immobilien gelten allgemein bekannt als Inflationsschutz. Trotz Zinsanstieg auf 0.9% der 10-jährigen Anleihe, ist bei 2% Inflation der reale Zinssatz immer noch deutlich negativ. Wenn ein Teil der erwarteten Rendite mittel- bis langfristig über die zukünftige nominale Aufwertung erzielt wird, können die Diskontsätze unverändert tief bleiben.

Weiter gilt es allgemein zu beachten, dass viele ältere Gefässe, wie oben beschrieben, beachtliche Reserven bei der Bewertung haben. Das Nettovermögen dürfte bei diesen Produkten unverändert bleiben. Ein Agio-Abbau sorgt für den Ausgleich. Bei neuen Produkten, die primär in den letzten Jahren zu sehr tiefen Anfangsrenditen am Markt eingekauft haben, dürften allfällige (nicht realisierte) Kapitalverluste zuerst auftauchen. Eine erste Indikationen bieten die 12 Anlageprodukte mit Bilanzstichtag Ende März. Es kommen auf alle Fälle spannende Zeiten auf uns zu – Veränderung bringt auch immer Chancen!

Über Alphaprop

Alphaprop verschafft neue Perspektiven bei Research und Analyse von indirekten Immobilienanlagen. Das Datenportal bündelt sämtliche relevanten Facts und Figures von indirekten Immobilienanlagen. Es weist sie smart aufbereitet und aussagekräftig aus.

Möchten Sie die Anlageprodukte im Detail vergleichen, standardisierte Reports beziehen oder Ihr Portfolio benchmarken? Sie erreichen Marina Schürmann unter:

marina.schuermann@alphaprop.ch

+41 76 499 72 45