Zusammenfassung

- Die durchschnittlichen Diskontierungssätze der Portfoliobewertungen von indirekten Immobilienanlagen sind über die letzen 10 Jahre um gut 1.4 Prozentpunkte gesunken.

- Der Vergleich mit der Entwicklung der Rendite des “Eidgenossen” zeigt, dass der Aufschlag auf den risikolosen Zins nahezu stabil blieb.

Die Diskontierungssätze, oft als “Krux der Immobilienbewertung” beschrieben, sind in den letzten Jahren stark gesunken. Dies hat, allgemein bekannt, bei gleichbleibenden Cash Flows die Bewertungen getrieben. Mit Fokus auf indirekte Immobilienanlagen in der Schweiz ergründen wir in dieser Kurzanalyse die Entwicklung über die letzten 10 Jahre.

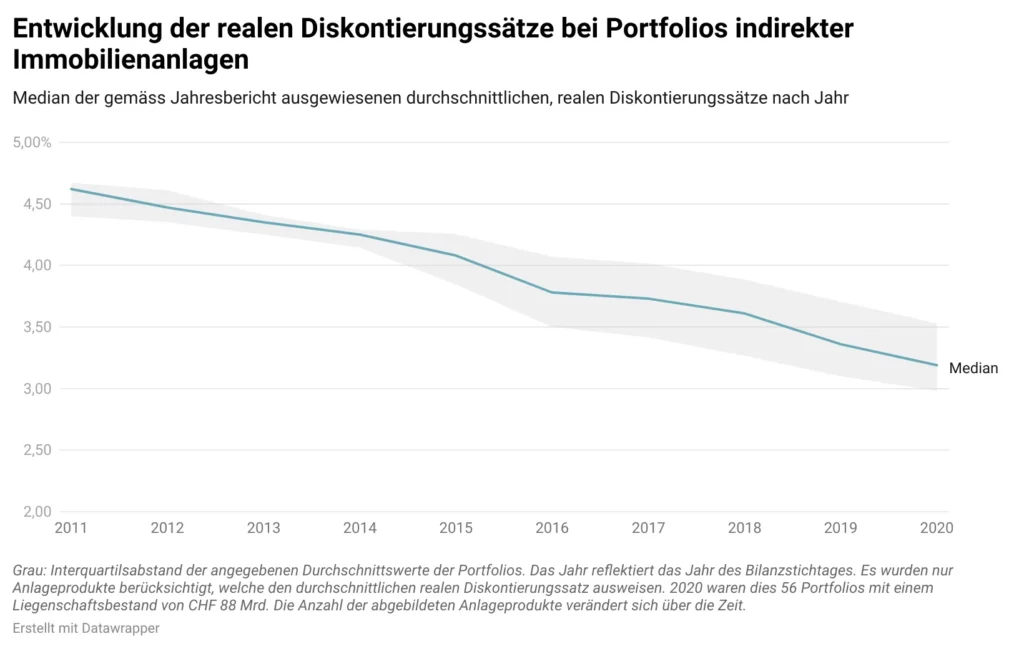

Folgende Grafik zeigt die Entwicklung der durchschnittlichen Diskontierungssätze über den Zeitraum 2011 – 2020. Diese wurden bei der Portfoliobewertung zum Jahresabschluss verwendet. Der Median ist über die 10 Jahre betrachtet von 4.62% auf 3.19% gesunken, was einer Abnahme von 1.43 Prozentpunkten entspricht. Anzumerken ist dabei, dass wir uns auf Datenpunkte mit realem Diskontierungssatz beschränken, bei welchen klar ausgewiesen wurde, ob der Wert den realen oder nominalen marktwertgewichteten Durchschnittswert darstellt.

Es gilt zu beachten, dass es sich nicht um eine Like-for-Like-Betrachtung anhand der gleichen Objekte handelt, wie beispielsweise in der Analyse von Urs Hausmann anhand einer Liegenschaft an der Bahnhofstrasse. Die Anzahl Anlageprodukte ist über die letzten 10 Jahre stark angestiegen. Gleichzeitig haben die meisten bestehenden Anlageprodukte die Portfolios ausgebaut (oder zumindest verändert). Zudem weisen im Jahr 2020 deutlich mehr Anlageprodukte klar den Typ des ausgewiesenen durchschnittlichen Diskontierungssatzes aus.

2020 waren dies 56 Anlageprodukte mit einem Liegenschaftsbestand von über CHF 88.4 Mrd. Das gesamte Universum der indirekten Schweizer Immobilienanlagen bestand 2020 aus über 126 indirekten Anlageprodukten (Anlagestiftungen, Immobilienfonds und kotierte Immobiliengesellschaften) mit einem Portfoliowert von mehr als CHF 168 Mrd. Es handelt sich somit nur um eine nicht zufällig gewählte Stichprobe an Anlageprodukten, welche hier näher betrachtet wird.

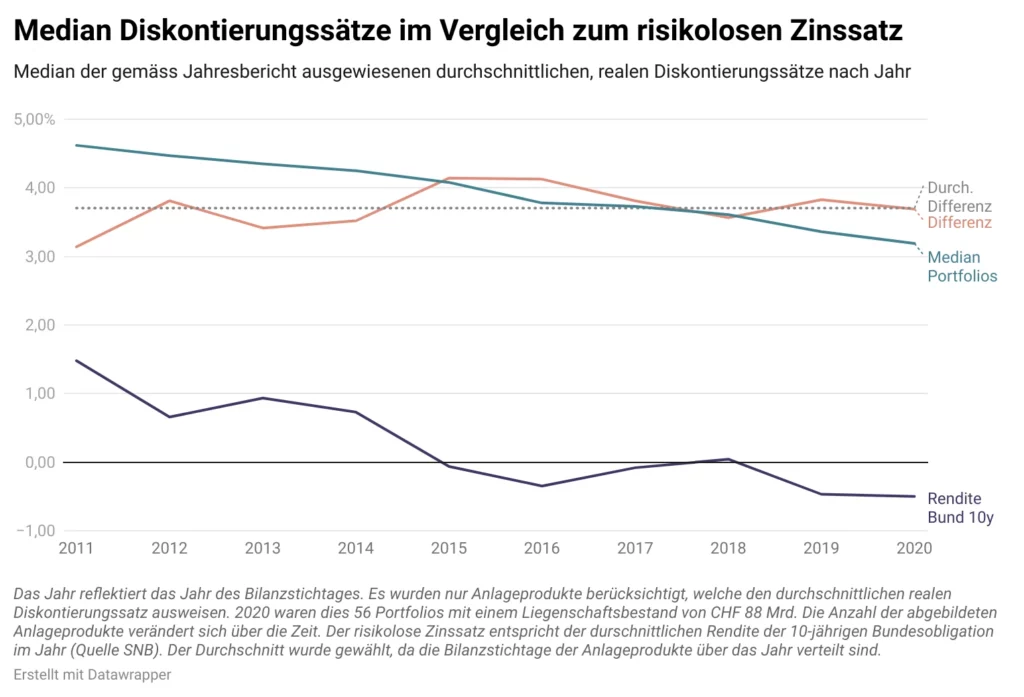

Stabil im Vergleich zum risikolosen Zinssatz

Basierend auf theoretischen Überlegungen mit einem “synthetischen Zuschlagsmodell“, wird der Ausgangspunkt bei der Bestimmung des Basissatzes durch die Verzinsung der risikolosen Anlage gesetzt, was die risikolose Alternative darstellt. Vergleicht man nun die Medianwerte der Portfolios mit der Verzinsung des 10-jährigen “Eidgenossen” zeigt sich, dass die Differenz über die 10 Jahre im Schnitt bei 3.7 Prozentpunkten lag und nur beschränkt davon abweicht. Bedenkt man insbesondere, dass der Median des Diskontierungssatzes Veränderungen in der Produktzusammensetzung und in der Portfoliozusammensetzung ausgesetzt ist, dürften die Abweichungen vom langfristigen Durchschnitt zu grossen Teilen damit zu begründen sein.

Vogelperspektive-Analyse in Bezug auf Portfoliobewertungen

Die Kurzanalyse zeigt, dass die tieferen Diskontierungssätze über die gesamte Schweiz primär durch das Tiefzinsumfeld zustande kamen und somit die Aufschläge für Risiko, zumindest für die beobachteten Portfolios, im Grossen und Ganzen stabil blieben. Diese Kurzanalyse bleibt jedoch bei der Vogelperspektive.

In Teilmärkten, beispielsweise in Innenstädten, kann sehr wohl eine sogenannte «Yield Compression» stattgefunden haben. Dies beschreibt eine Veränderung der Präferenzen von Investoren bezüglich der Risikoprämien für Immobilienanlagen.

Weiter gilt es zu beachten, dass es sich um reine Portfoliobewertungen durch einen unabhängigen Experten handelt. Agios von teilweise über 50% weisen darauf hin, dass diese am Finanzmarkt als sehr konservativ eingeschätzt werden.

Viele spannende Fragen bleiben: Welche Anlageprodukte konnten am stärksten von den Aufwertungen profitieren und wo nehmen auch die Cash Flows zu? Die Daten zur Beantwortung dieser und weiterer Fragen finden Sie direkt in Alphaprop.

Weiterführende Beiträge:

FPRE: Diskontierung im Immobilien Almanach 2018

Beitrag von U. Hausmann: Lob den Geschäftsberichten: für Aficionados von Daten