In den letzten Jahren hat das Thema Nachhaltigkeit für Investoren stark an Bedeutung gewonnen. Sowohl Privatanleger, als auch qualifizierte Investoren lassen “Environmental, Social & Corporate Governance” (ESG) immer stärker in die Investitionsentscheidung mit einfliessen. Für alle Asset-Klassen werden messbare Variablen, wie zum Beispiel Treibhausgasemission, Energieverbrauch oder Mitarbeiterzufriedenheit erhoben, um einzelne Scores für E,S und G zu berechnen, die man anschliessend auch zu einem finalen ESG-Score verwerten kann. Dies wiederum ermöglicht es, die Nachhaltigkeit von Unternehmen oder Fonds miteinander zu vergleichen.

Ein kürzlich im Handelsblatt publizierter Artikel zu ESG bei Immobilienfonds in Deutschland weist darauf hin, dass der Trend zur Nachhaltigkeit in diesem Segment noch nicht angekommen ist. Neben den gesellschaftlichen Präferenzen für nachhaltiges Investieren, kann sich gerade bei Immobilien, welche stark von staatlichen Vorgaben bezüglich Bauen und Energie (welche sich wiederum mit den Präferenzen der Gesellschaft verändern) beeinflusst werden, fehlender Fortschritt in Bezug auf ESG als Risikofaktor entwickeln. Wie sieht die Schweizer Immobilienfonds-Landschaft in Bezug auf Nachhaltigkeit aus?

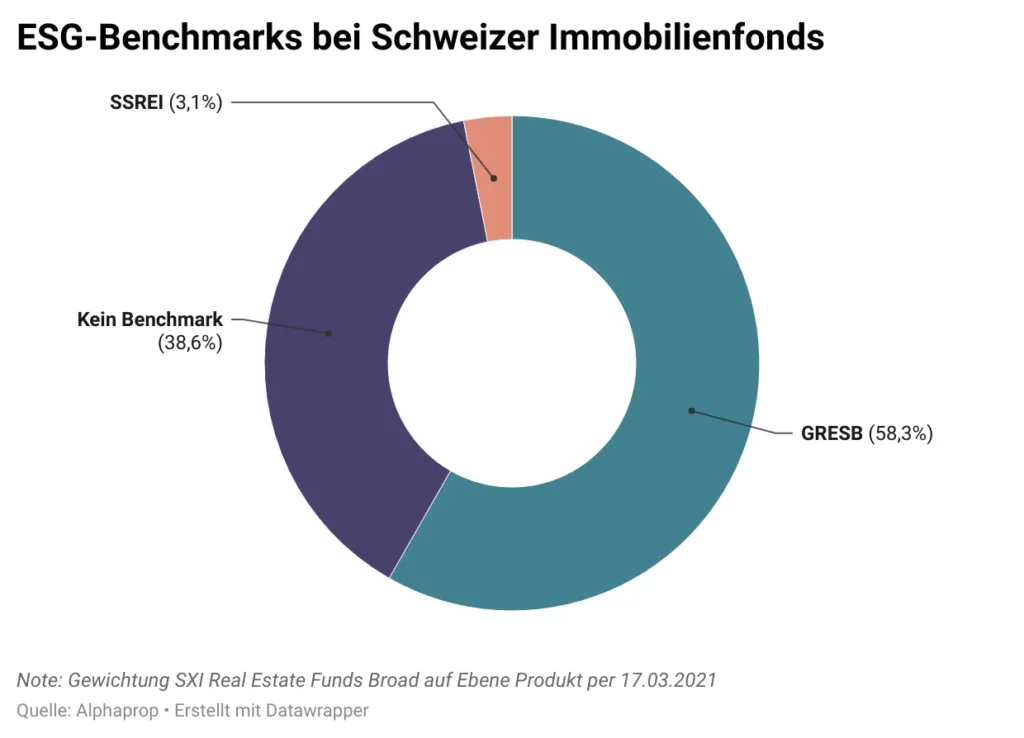

Als Referenzpunkt nehmen wir dabei den SXI Real Estate Funds Broad (SWIIT), der alle SIX-kotierten Immobilienfonds der Schweiz (gewichtet nach Marktkapitalisierung) beinhaltet und sich somit als ideale Grundlage anbietet. Folgende Grafik zeigt das Gewicht der Anlageprodukte im Index, welche jährlich eine umfassende ESG-Performance Messung und Abgleich gemäss den Standards GRESB (Global Real Estate Sustainability Benchmark) und SSREI (Swiss Sustainable Real Estate Index) vornehmen gemäss Angaben im letzten Jahresbericht. Über 60% des SWIIT orientiert sich somit an einem ESG-Benchmark – dies wird jedoch primär getrieben durch die grossen Gefässe der Credit Suisse und der UBS (die 5 grössen Fonds folgen alle GRESB).

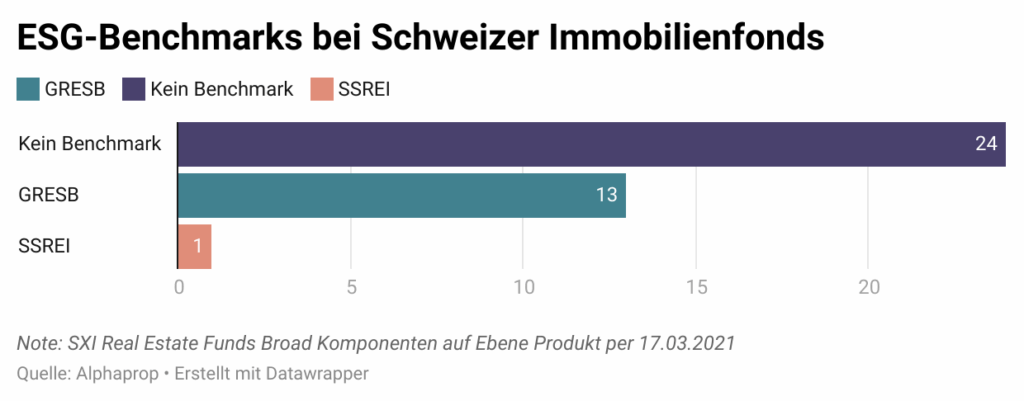

Auf Ebene Produkt zeigt sich, dass 24 der 38 (Stand 21.3.2021) kotierten Fonds (noch) nicht einem Benchmark folgen. Es ist jedoch wichtig anzumerken, dass die Kosten für jährliche ESG-Ratings und das Erheben der Daten nicht zu vernachlässigen sind und somit ein fehlendes Rating nicht impliziert, dass ein Immobilienfond sich nicht nachhaltig verhält. Nichtsdestotrotz besteht ein Anreiz für besonders nachhaltige Fonds ein ESG-Rating zu erhalten, um diese Qualität auch gegenüber Investoren kommunizieren zu können.

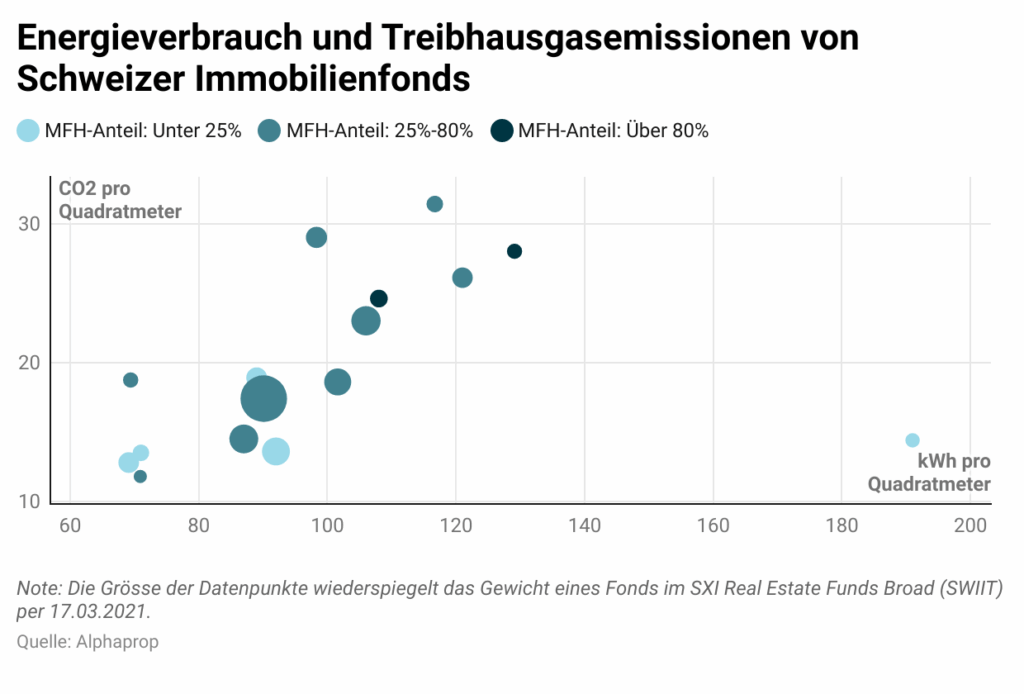

Erste einfache Einblicke ergeben sich, wenn man die GRESB-bewerteten Fonds betrachtet. Verschiedene Gefässe weisen Daten zum Energieverbrauch und Treibhausgasemissionen aus. Folgende Grafik zeigt den Energieverbrauch und Treibhausgasemissionen gemäss dem letzten Bericht. Die Interpretation ist generell mit Vorsicht zu geniessen, da man sich die Daten nach Nutzung und Alter des Gebäudeparks differenzieren müsste. Generell gilt aber: Wo viel Energie einfließt ergeben sich im Trend auch hohe Emissionen.

Die kotierten Schweizer Immobilienfonds sind den Gefässen in Deutschland somit um einige Längen voraus. Doch auch in der Schweiz gibt es grosse Unterschiede und viel ungenutztes Potenzial. Neben dem Erfassen und Ausweisen der Informationen, dürfte sich in den kommenden Jahren auch die Standardisierung verbessern. Die Benchmarks sind ein erster Schritt in diese Richtung. Nur so kann die Transparenz verbessert und eine, zumindest grobe, Vergleichbarkeit ermöglicht werden.