Résumé

- Les frais d’exploitation du fonds comprennent différents postes et sont typiquement exprimés par le Total Expense Ratio (TER).

- Il existe en outre d’autres commissions qui ne sont pas prises en compte dans le TER. Celles-ci sont fixées dans le contrat de fonds avec un taux maximal applicable. Ces commissions incitent à gérer activement un fonds et à le faire évoluer.

- Alors que la CAFP est en train d’initier une publication uniforme de ces commissions, les fonds publient déjà les informations relatives aux frais.

- Il existe des différences significatives dans les commissions de transaction et de construction effectives des fonds. Celles-ci influencent en fin de compte le rendement des placements.

Les coûts des fonds immobiliers sont typiquement comparés par le biais du Total Expense Ratio (TER). Conformément aux directives de la CAFP/AMAS, le TER GAV comprend les charges d’exploitation du fonds en pourcentage de la fortune totale moyenne du fonds. Les charges d’exploitation du fonds comprennent notamment les postes suivants : la rémunération réglementaire de la direction du fonds et de la banque dépositaire, les émoluments de surveillance, les rémunérations des gestionnaires immobiliers, les charges d’estimation et de contrôle ainsi que d’autres dépenses (p. ex. frais de publication, conseil externe, conseil juridique et fiscal).

La direction du fonds reçoit donc pour la seule gestion des objets la rémunération réglementaire qui est également prise en compte dans le TER. Il existe en outre d’autres commissions qui ne sont pas prises en compte dans le TER. Celles-ci sont définies dans le contrat de fonds avec un taux maximal applicable. Les principales sont :

- Commission d’émission et de rachat : elle indemnise la direction du fonds pour les dépenses occasionnées par les augmentations et les rachats de capital.

- Commission de transaction : pour l’achat et la vente d’objets, une commission maximale peut être définie sur les transactions respectives.

- Commission de construction et de développement : une autre commission est définie pour les projets de construction et de développement.

Ces commissions incitent à gérer et à développer activement un bien immobilier, car la simple détention du portefeuille ne rapporte que la rémunération réglementaire. Les transactions de construction, d’achat et de vente peuvent être débitées directement du prix de revient du bien immobilier, tout comme d’autres frais de transaction, par exemple pour les notaires, les conseils juridiques ou les évaluations externes.

Une commission d’achat de 2%, par exemple, réduit donc le rendement non réalisé du capital de l’objet du même pourcentage. Ainsi, ces commissions influencent les rendements de placement obtenus par le récipient. Il en va de même pour la commission de construction et de développement.

Alors que la CAFP est en train d’initier une publication uniforme de ces commissions, les fonds publient déjà les informations relatives aux frais. Notre courte analyse compare les commissions d’achat et de vente et les commissions de construction et de développement des fonds immobiliers selon le dernier rapport annuel.

Différences significatives dans les commissions de transaction et de construction effectives

En 2024, près de 3 milliards de CHF de nouveaux capitaux ont déjà été collectés par les fonds immobiliers. Une part importante devrait être consacrée à l’acquisition de nouveaux objets et projets de construction. Outre une éventuelle commission d’émission, une autre commission est donc due lors de la réalisation de l’investissement.

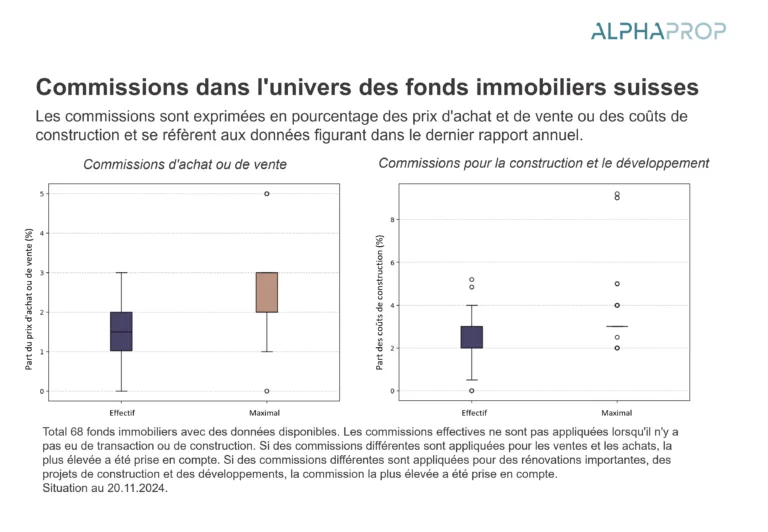

Le graphique suivant montre la répartition des commissions pour l’achat et la vente et pour la construction et le développement. Pour les commissions effectives d’achat et de vente, la répartition varie de 0% à 3% sur le prix de la transaction. La médiane des commissions effectives sur les transactions est de 1,5%. Les commissions maximales selon le contrat de fonds présentent une fourchette plus large : Les valeurs vont de 0 % à 5 %, avec une médiane de 2 %. Un tiers des fonds affiche effectivement la commission maximale selon le contrat de fonds. Au total, 65 fonds immobiliers ont été pris en compte, 56 ont appliqué une commission d’achat ou de vente effective.

Le boxplot montre dans quelle fourchette se situent les données et comment elles se répartissent. La boîte correspond aux 50% moyens des données, tandis que le trait indique la médiane (la moitié de toutes les données se situent au-dessus et en dessous de la médiane). Les deux lignes au-dessus et en dessous de la boîte indiquent le minimum et le maximum des points de données jusqu’à un maximum de 1,5 fois la longueur de la boîte. Les valeurs qui s’en éloignent davantage sont représentées par des points dans le graphique.

En ce qui concerne les commissions pour les projets de construction et de développement de grande ampleur, la médiane des commissions effectives est de 3 %. Les valeurs vont de 0 % à 5,2 % maximum. En ce qui concerne les commissions maximales, on constate que la nette majorité des fonds présentent des valeurs autour de 3 %, avec toutefois quelques exceptions vers le haut. Au total, des valeurs ont été prises en compte pour 58 fonds immobiliers.

En résumé, les différences entre les commissions appliquées sont considérables et peuvent en fin de compte influencer le rendement des placements. Pour les investisseurs, il est recommandé, surtout pour les produits en croissance, de comparer non seulement le TER, les commissions d’émission et de rachat maximales, mais aussi les commissions sur les transactions et les projets de développement. Avec les efforts de transparence de la CAFP, la comparaison des groupes de placement devrait s’avérer passionnante. Les fondations de placement dont la gestion est assurée par la fondation ou les gestionnaires d’actifs appartenant aux caisses de pension devraient justement travailler avec des commissions proches de 0.

Plus d’information

AMAS : Information professionnelle sur les ratios des fonds immobiliers