Résumé

- Depuis la publication de la circulaire de l’AMAS sur les indicateurs environnementaux en mai 2022, le reporting des indices environnementaux est devenu la norme.

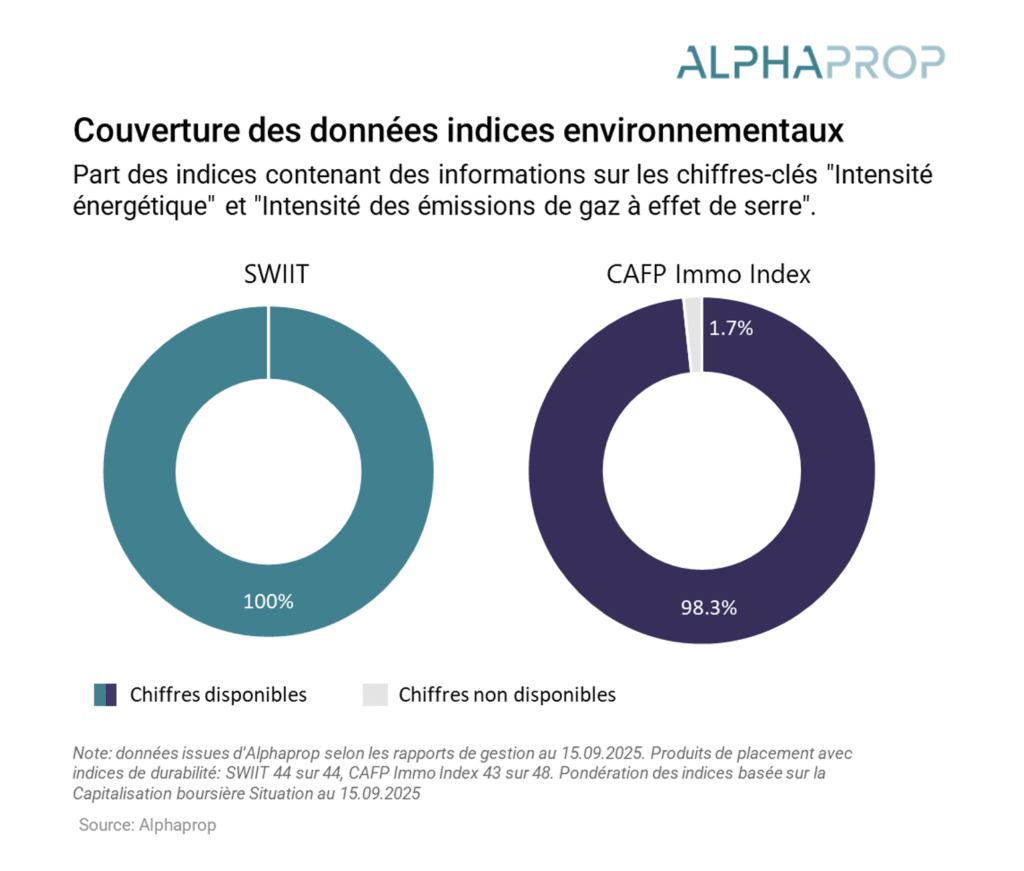

- Les données sont disponibles pour 100 % des fonds SWIIT et 98,3 % des fonds CAFP. Une nette convergence méthodologique vers la méthodologie REIDA peut être observée.

- Les deux indices ont réduit leur intensité énergétique et leurs émissions par rapport à l’année dernière, et la part des sources d’énergie fossiles a diminué.

- Environ 70% des produits d’investissement des deux indices publient une trajectoire de réduction avec des objectifs clairement énoncés. Au niveau agrégé, ces trajectoires sont alignées sur la trajectoire CRREM 1,5 °C

- L’année dernière a été marquée par une réduction positive des émissions de CO2, conforme aux objectifs à long terme. Cependant, la faisabilité de la mise en œuvre des mesures structurelles requises pour ces trajectoires de réduction, telles que prévues, reste à vérifier.

La circulaire de l’AMAS sur les indicateurs environnementaux, publiée en mai 2022, a établi un cadre pour le reporting standardisé de la durabilité dans les investissements immobiliers indirects suisses. Ce cadre a été renforcé par le benchmark CO2 REIDA, qui visait à accroître la transparence et la comparabilité entre les portefeuilles. Par conséquent, le reporting des KPI environnementaux pour un portefeuille n’est plus un argument de vente unique, mais une exigence fondamentale pour tous les gestionnaires d’actifs immobiliers. Les nouvelles directives du 18 juin 2025 de l’Association Suisse des Gérants de Fonds (AMAS) standardisent davantage ce processus en fournissant un cadre d’audit complet.

Notre analyse se concentre sur l’état actuel du reporting, avec un accent particulier sur l’évolution des fonds immobiliers suisses et des fondations de placement. Au-delà des indices environnementaux, nous examinons les trajectoires de réduction de CO2 et les progrès réalisés dans ce domaine critique.

Couverture de données élevée

Les lignes directrices définies dans le cadre de l’autorégulation de la circulaire de l’AMAS exigent la publication de données dans quatre catégories : taux de couverture, mix énergétique, consommation d’énergie et son intensité, ainsi que les émissions de gaz à effet de serre et leur intensité.

La disponibilité des données s’est considérablement améliorée : les chiffres clés ESG sont désormais publiés pour les 44 produits du SWIIT et 43 des 48 produits du CAFP, ce qui correspond à 98,3% de l’indice pondéré. Cette amélioration renforce la transparence et la comparabilité entre les portefeuilles, un objectif essentiel de la circulaire de l’AMAS.

Chaque année, un nombre croissant de portefeuilles adoptent des méthodologies de reporting standardisées telles que REIDA, ce qui améliore régulièrement l’alignement méthodologique et la transparence dans l’ensemble de l’industrie. Ce changement en cours reflète un progrès clair vers une plus grande cohérence dans les pratiques de reporting. Cependant, la transparence méthodologique reste un problème, car tous les portefeuilles n’ont pas encore effectué la transition, ce qui laisse une certaine incertitude quant à la comparabilité.

Intensité énergétique dépendante de l’usage

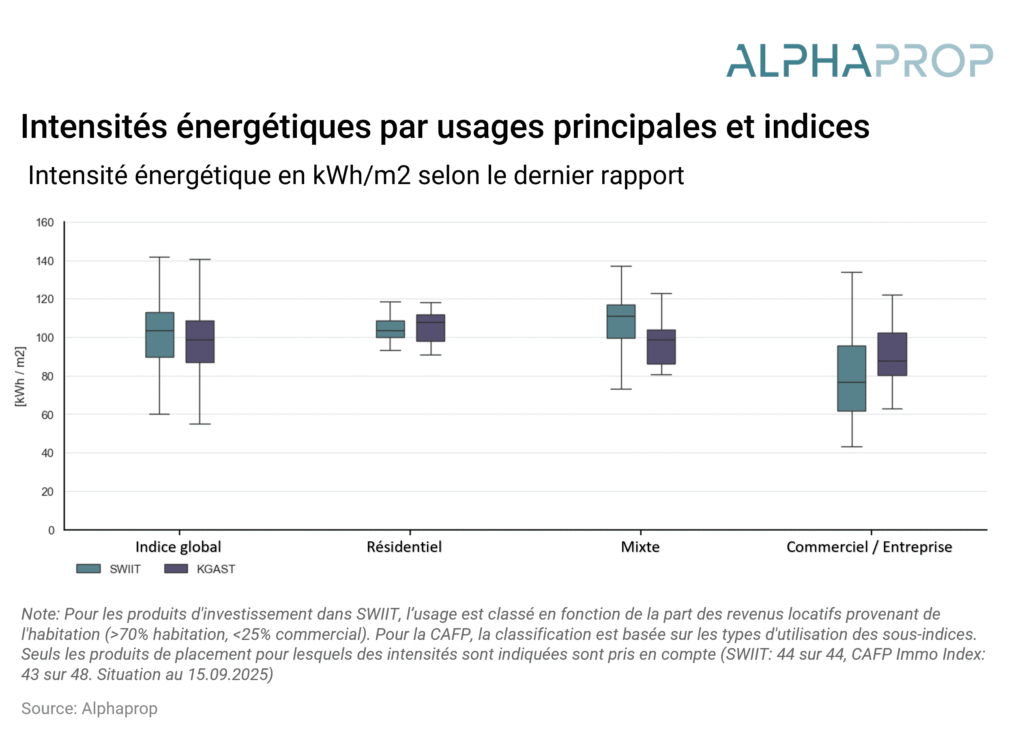

L’intensité énergétique fait référence à l’énergie consommée par le propriétaire d’un bâtiment par rapport à la surface de référence énergétique, qui prend également en compte les espaces partagés au sein de la propriété.

Le premier graphique montre que le portefeuille médian des deux indices SWIIT et CAFP rapporte une intensité énergétique d’environ 100 kWh/m². Ventilée par type d’usage, les bâtiments résidentiels affichent une intensité énergétique moyenne plus élevée que les catégories de bâtiments commerciaux et autres. Cela explique en grande partie pourquoi l’intensité énergétique globale des portefeuilles SWIIT a tendance à être plus élevée que celle du CAFP, car les bâtiments résidentiels représentent une part plus importante de l’indice SWIIT.

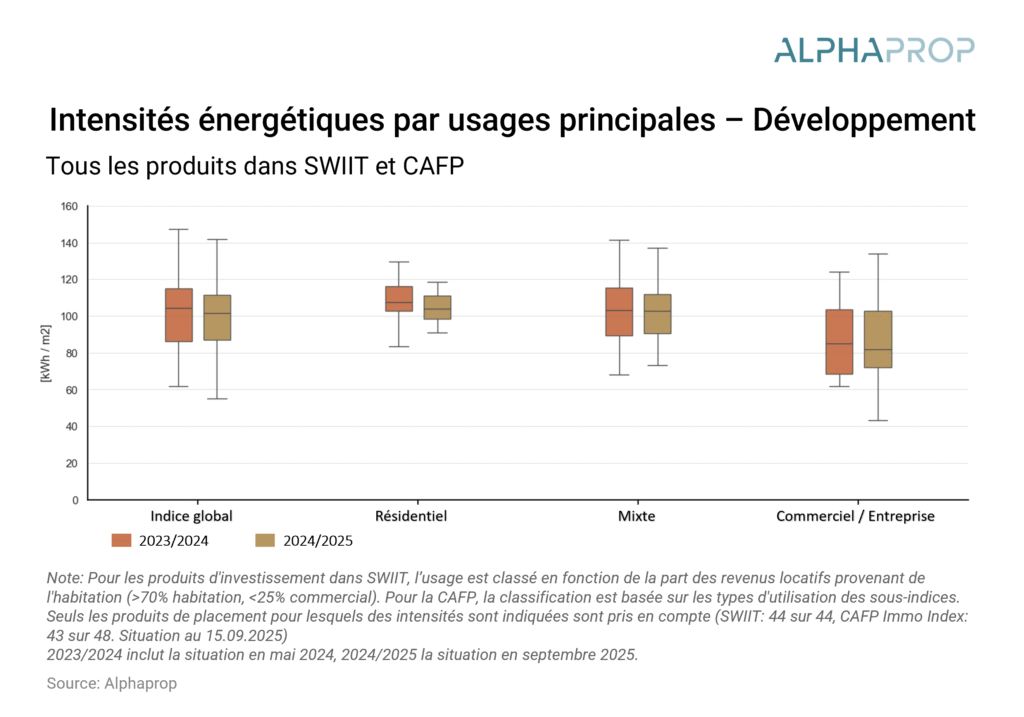

Par rapport à la période précédente, les deux indices montrent des progrès clairs : l’intensité énergétique a diminué pour tous les types d’actifs, confirmant que les portefeuilles améliorent régulièrement leur efficacité énergétique.

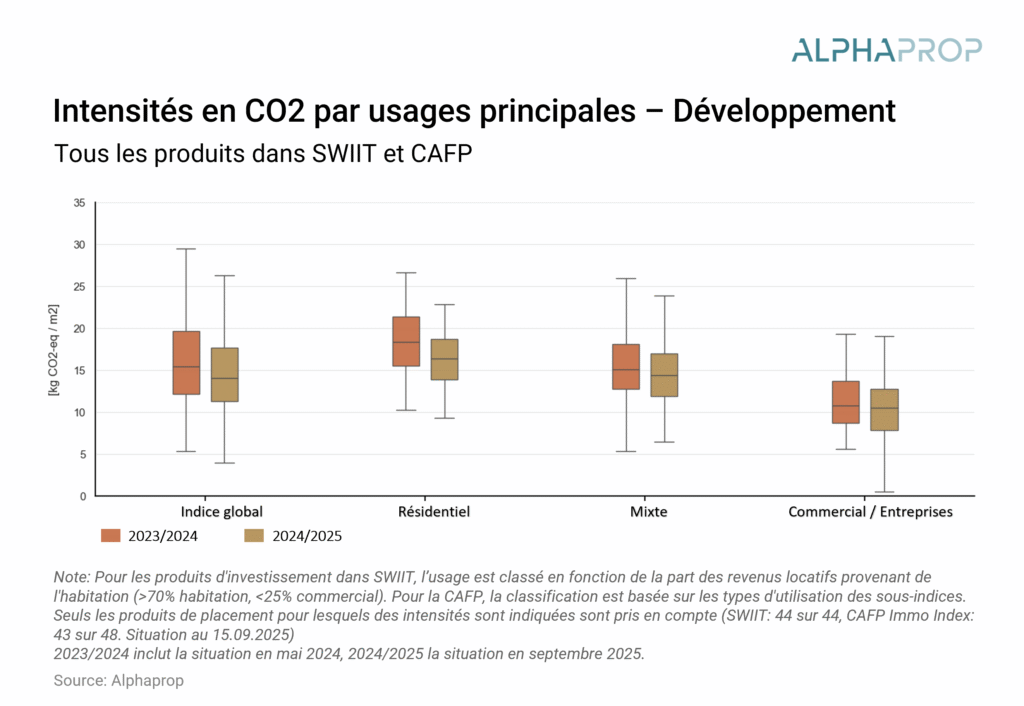

Intensité de CO₂ légèrement réduite

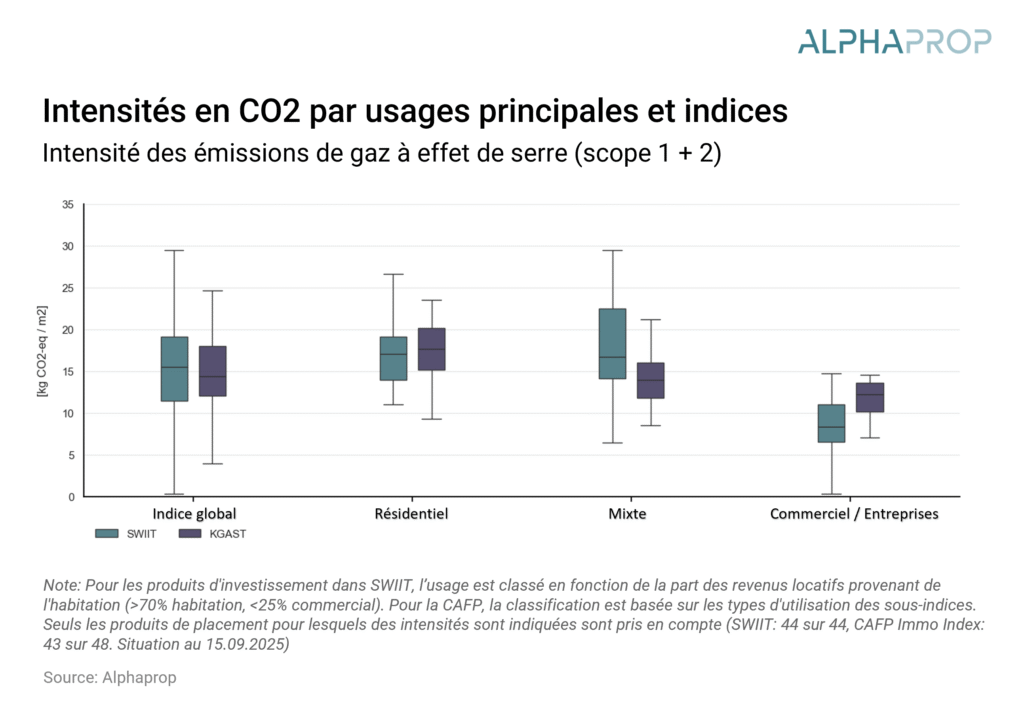

L’intensité des émissions de gaz à effet de serre mesure les équivalents CO₂ par mètre carré de surface de référence énergétique. Conformément aux indices environnementaux de l’AMAS, nous nous concentrons sur les scopes 1 et 2, c’est-à-dire la partie contrôlée par le propriétaire.

Le graphique suivant illustre la répartition de l’intensité des émissions de gaz à effet de serre pour les deux indices, ventilée par leur utilisation principale.

Nous pouvons voir que les intensités de CO₂ suivent la même trajectoire que les intensités énergétiques.

Par rapport à l’année dernière, les deux indices ont réalisé une réduction notable de l’intensité de CO₂ : pondérée par produit, la valeur moyenne du CAFP est passée de 14,97 à 13,88 kg CO₂e/m², et celle du SWIIT de 16,65 à 14,52 kg CO₂e/m². Il reste à déterminer si ces réductions sont principalement dues à des changements dans la composition du portefeuille ou à des changements dans le mix énergétique.

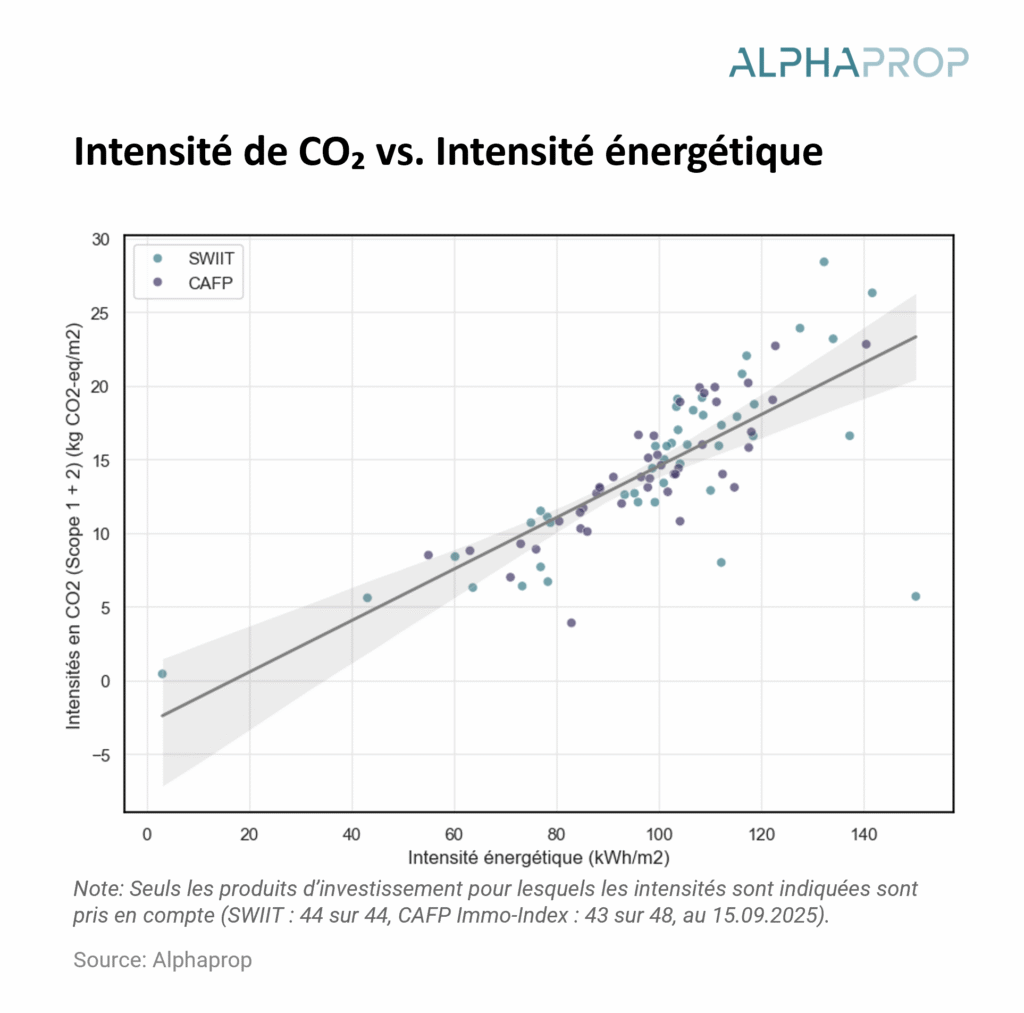

Comme prévu, il existe une corrélation positive stable entre l’intensité énergétique et l’intensité des émissions, soulignant l’importance de la sélection des sources d’énergie pour déterminer la performance carbone.

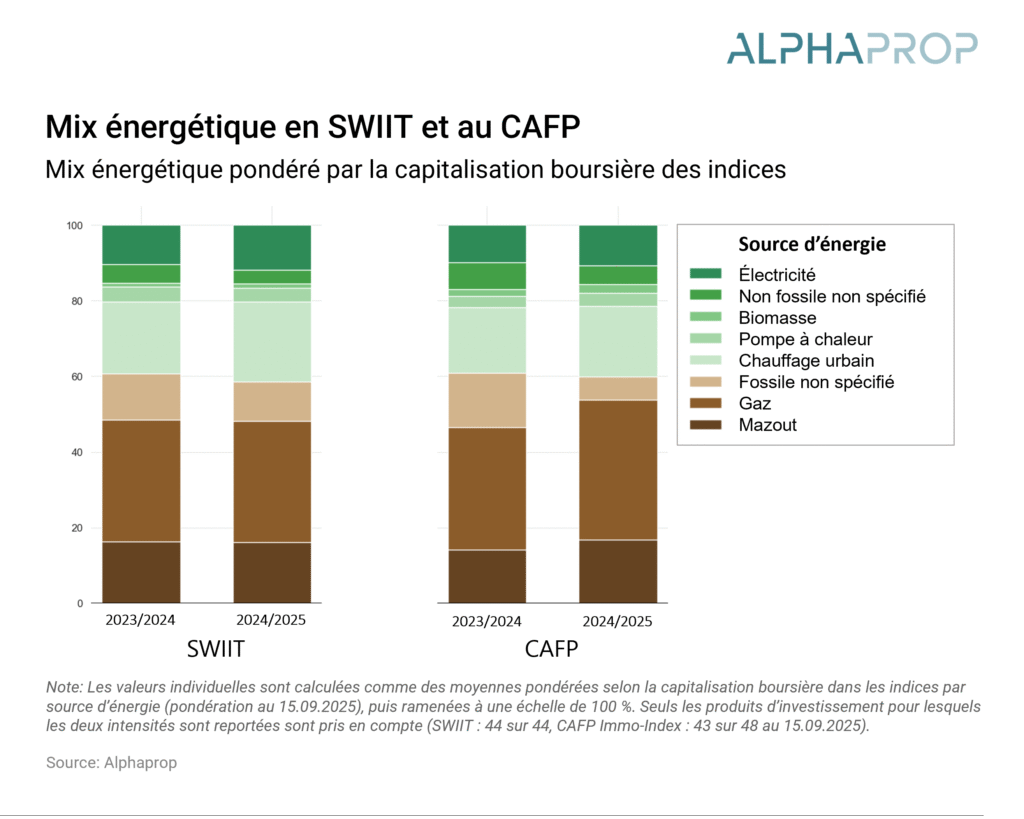

Les sources fossiles restent la principale source d’énergie

Comme souligné dans la section précédente, l’intensité énergétique et les émissions de CO₂ sont étroitement liées. Si la réduction de la consommation d’énergie est un moyen de réduire les émissions, l’atteinte des objectifs de zéro émission nette nécessite un accent stratégique sur la transition vers des sources d’énergie plus propres. Pour cette raison, l’analyse du mix énergétique est essentielle. Comprendre non seulement la quantité d’énergie consommée, mais aussi sa provenance, nous permet d’identifier les opportunités de décarbonisation et de suivre les progrès vers les objectifs de durabilité.

Par rapport à la période précédente, les deux indices montrent un léger déplacement des combustibles fossiles vers des sources d’énergie plus propres, en particulier le chauffage urbain. La part des énergies fossiles, qui dépassait 60 % en 2023/2024, est maintenant tombée en dessous de ce seuil pour les deux indices.

En outre, les portefeuilles CAFP Immo-Index ont considérablement amélioré la transparence de leur reporting sur les sources d’énergie : une grande partie de la consommation fossile auparavant non spécifiée est désormais plus précisément identifiée comme gaz ou mazout.

Alphaprop aide les propriétaires à saisir leurs données énergétiques et à calculer les indicateurs selon AMAS

- Saisie des données énergétiques (par exemple, lecture automatisée des données de facturation à l’aide de l’IA)

- Calcul des indicateurs environnementaux selon AMAS/CAFP

- Préparation des données pour la participation au benchmark CO2 de REIDA

- Calcul de la trajectoire de réduction des émissions de CO2 sur la base d’un plan de rénovation

- Préparation des données dans un tableau de bord analytique interactif

Les autres normes ESG sont susceptibles de perdre de l’importance

Outre les indicateurs clés de performance environnementale définis par l’AMAS/CAFP, qui s’appuient sur la méthodologie REIDA, il existe également des benchmarks ESG comme le Global Real Estate Sustainability Benchmark (GRESB). Ces benchmarks visent une approche plus complète, englobant les composantes sociales (S) et de gouvernance (G).

La récente décision d’UBS de retirer ses fonds et fondations de placement axés sur la Suisse du benchmark GRESB conduira probablement de nombreux gestionnaires d’actifs immobiliers suisses à reconsidérer leur implication. GRESB est nettement plus exigeant et plus large que REIDA, s’étendant au-delà des seuls chiffres-clés environnementaux.

Actuellement, 75 % de la capitalisation boursière du SWIIT et 61 % de celle du CAFP sont évaluées par le GRESB, principalement en raison de la participation des plus grands produits. Cependant, le retrait d’UBS devrait entraîner une baisse significative de 46 points de pourcentage de la proportion du SWIIT évaluée par le GRESB, la ramenant à 29 %. Cette réduction est susceptible de faire passer la part en dessous d’un seuil critique pour le marché suisse des investissements immobiliers indirects.

Étant donné que les normes de reporting fonctionnent souvent sur le principe « the winner takes it all », nous prévoyons que les investisseurs suisses exigeront principalement des KPI basés sur la méthodologie REIDA comme norme, ce qui est également recommandé par l’ASIP. Par conséquent, les gestionnaires d’actifs agiront probablement en conséquence et verront peu d’incitations à faire le « kilomètre supplémentaire ». Le même destin s’applique probablement aux autres normes qui n’ont jamais réussi à atteindre une part de marché significative et ne fournissent donc pas de clarté pour les investisseurs.

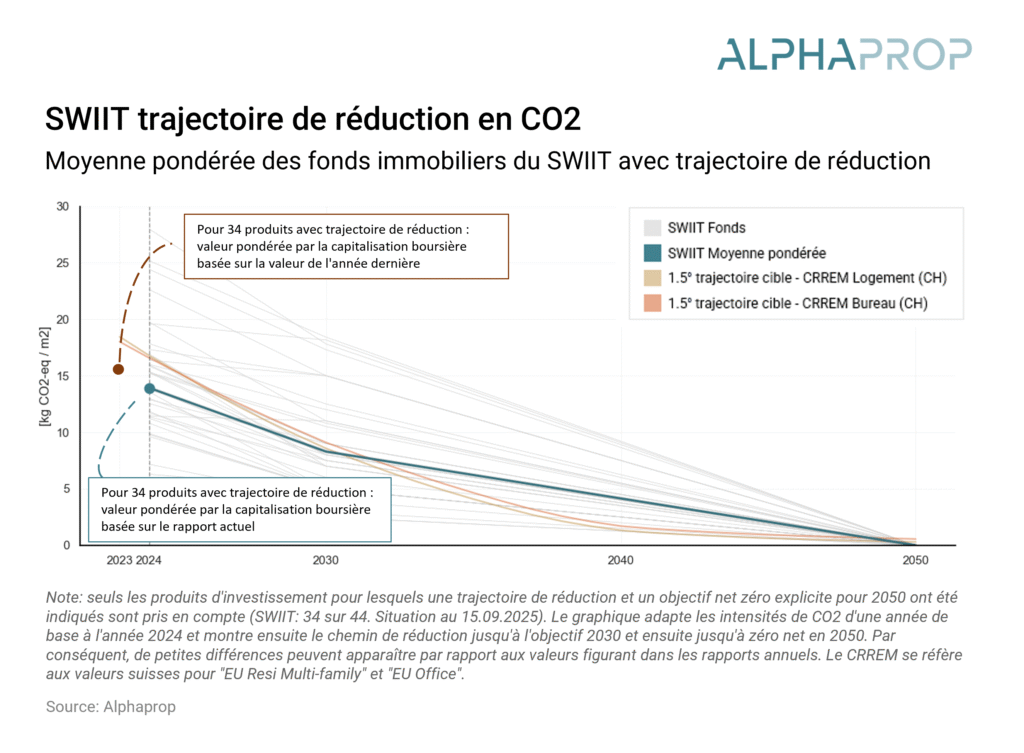

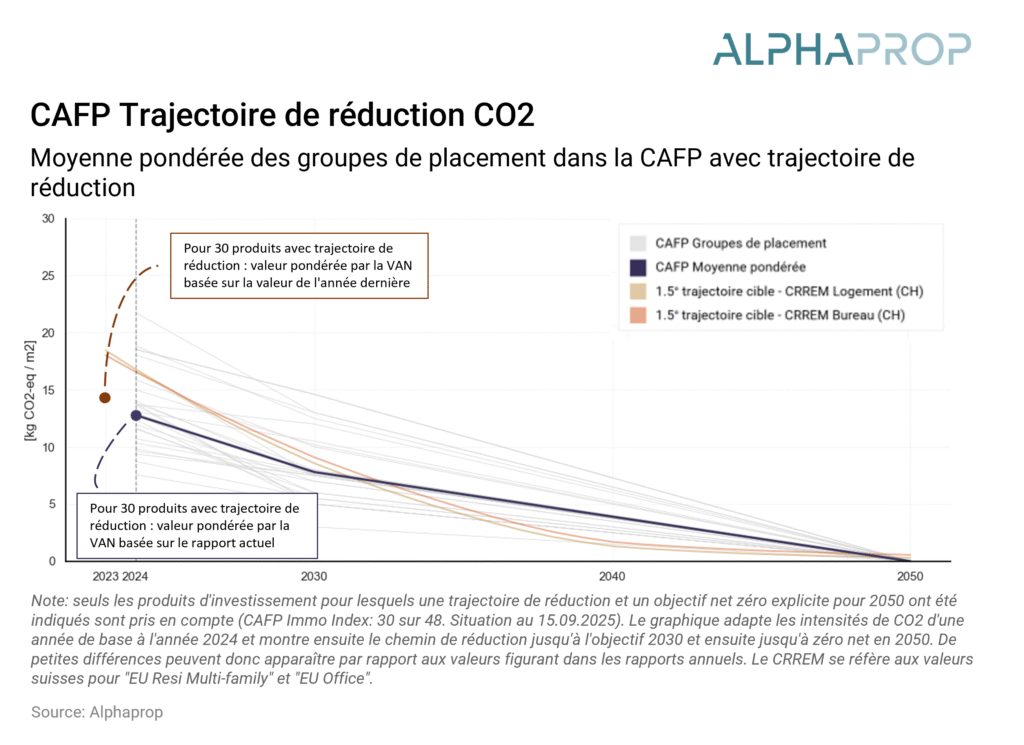

Produits sur la trajectoire de la réduction

Une trajectoire de réduction illustre la trajectoire projetée des émissions de gaz à effet de serre au fil du temps, montrant comment un produit d’investissement ou un portefeuille entend réduire son empreinte carbone conformément aux objectifs de décarbonisation déclarés.

Un nombre croissant de produits d’investissement énoncent explicitement des objectifs de décarbonisation :

- Le net zéro d’ici 2050 est un objectif clairement énoncé pour 34 fonds SWIIT et 30 groupes d’investissement CAFP.

- Les objectifs intermédiaires de 2030 sont également courants, signalés par 36 produits SWIIT et 28 produits CAFP.

Les trajectoires de réduction n’étant pas publiées sous forme lisible par machine, nous utilisons ces objectifs pour estimer la trajectoire de réduction. Les graphiques suivants montrent les trajectoires de réduction agrégées du SWIIT et du CAFP pour les produits qui fournissent une trajectoire de réduction – il s’agit donc d’un sous-échantillon de l’indice.

Les deux indices présentent une image similaire : les émissions ont diminué par rapport à l’année dernière, à peu près conformément à la trajectoire de réduction. Les trajectoires de réduction sont conformes aux objectifs estimés par le Carbon Risk Real Estate Monitor (CRREM) pour une trajectoire de 1,5°C. De nombreux portefeuilles prévoient déjà des réductions substantielles d’ici 2030, ce qui est un signal prometteur. Par rapport à l’année dernière, les deux indices restent en moyenne conformes à la trajectoire, soulignant un engagement continu envers les objectifs annoncés.

Néanmoins, des différences significatives subsistent entre les produits individuels, et tous n’ont pas encore publié de trajectoire de réduction. Pour ceux qui n’ont pas d’objectifs explicites, l’alignement avec les objectifs climatiques de la Suisse reste incertain.

Évolution positive mais défis persistants

La mise à jour 2025 indique des progrès continus en matière de couverture des données, d’améliorations méthodologiques et de réductions quantifiables de l’intensité énergétique et des émissions. Pour les produits avec des trajectoires de réduction agrégées disponibles, l’alignement avec les objectifs climatiques internationaux reste largement cohérent. Un point positif notable est que les réductions d’émissions observées sont conformes à la trajectoire de réduction établie.

Dans l’ensemble, les investissements immobiliers indirects suisses progressent favorablement. L’harmonisation durable des méthodologies et la mise en œuvre accélérée des mesures structurelles seront cruciales pour le respect à long terme des objectifs climatiques.

Pour aller plus loin :

- Circulaire AMAS: Boonne pratique relative aux indices environnementaux des fonds immobiliers

- REIDA Benchmarking : REIDA Methodik (en allemand)

- Alphaprop: ESG Reporting

- CRREM Trajectoires