Fusion des fonds UBS

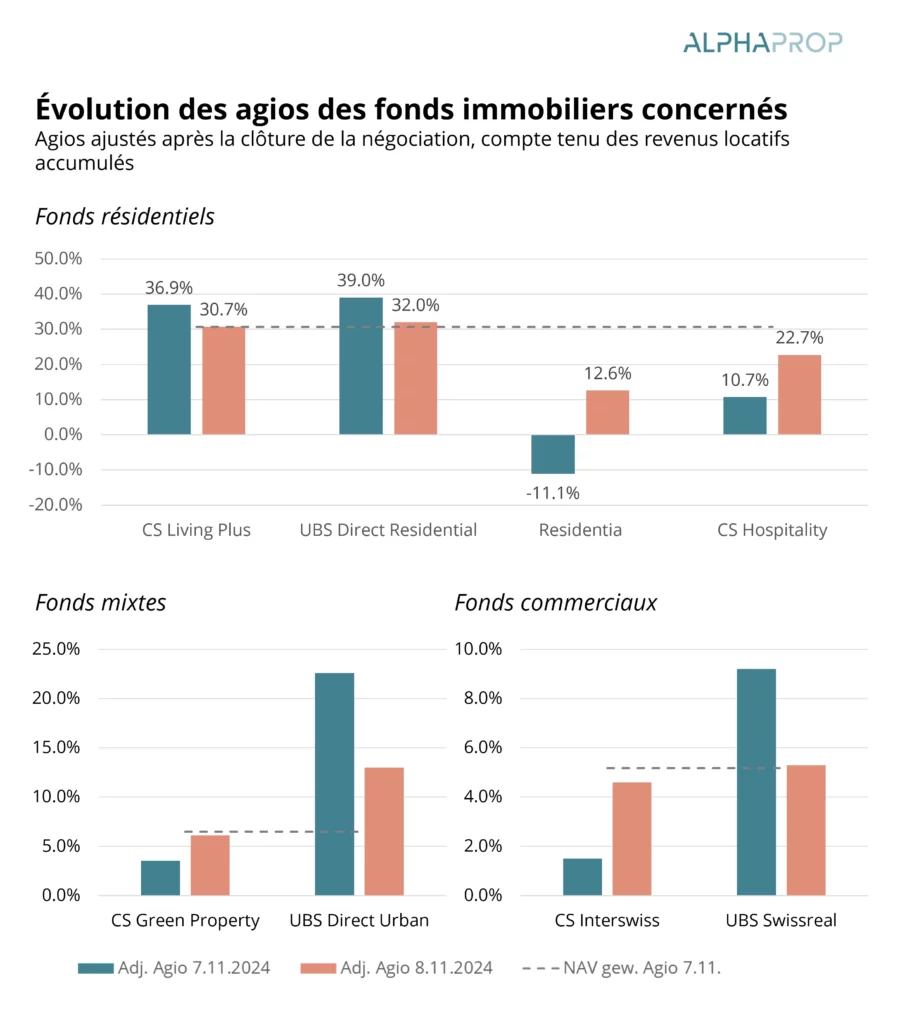

Vendredi dernier pourrait bien entrer dans l’histoire des fonds immobiliers suisses cotés comme l’une des journées de négoce les plus intéressantes. Alors que l’indice global SWIIT a reculé de 0,35 %, des déplacements importants ont eu lieu entre les fonds. Suite à la reprise de Credit Suisse par UBS, on s’attendait à un regroupement des fonds immobiliers. La réaction du marché montre toutefois qu’il y a bien eu des surprises.

Release Alphaprop 1.10 – avec des rapports semestriels

Dans la nouvelle version d’Alphaprop, des valeurs issues des rapports semestriels des produits ont été intégrées. De plus, les utilisateurs obtiennent désormais un aperçu des frais des produits selon les derniers rapports annuels.

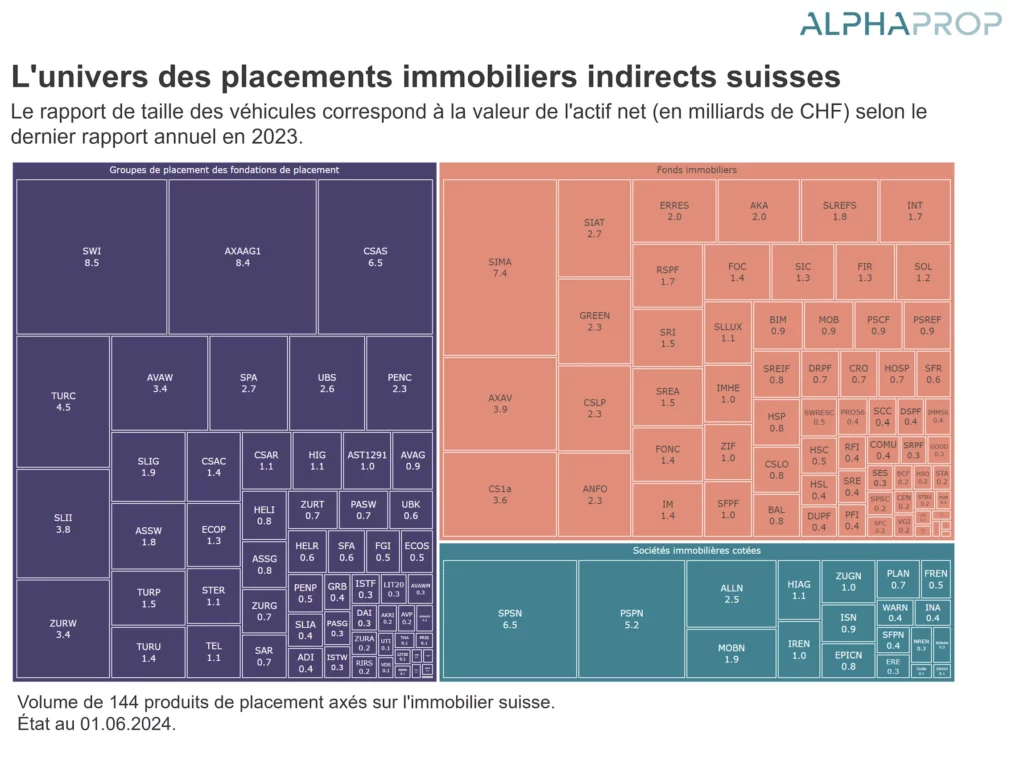

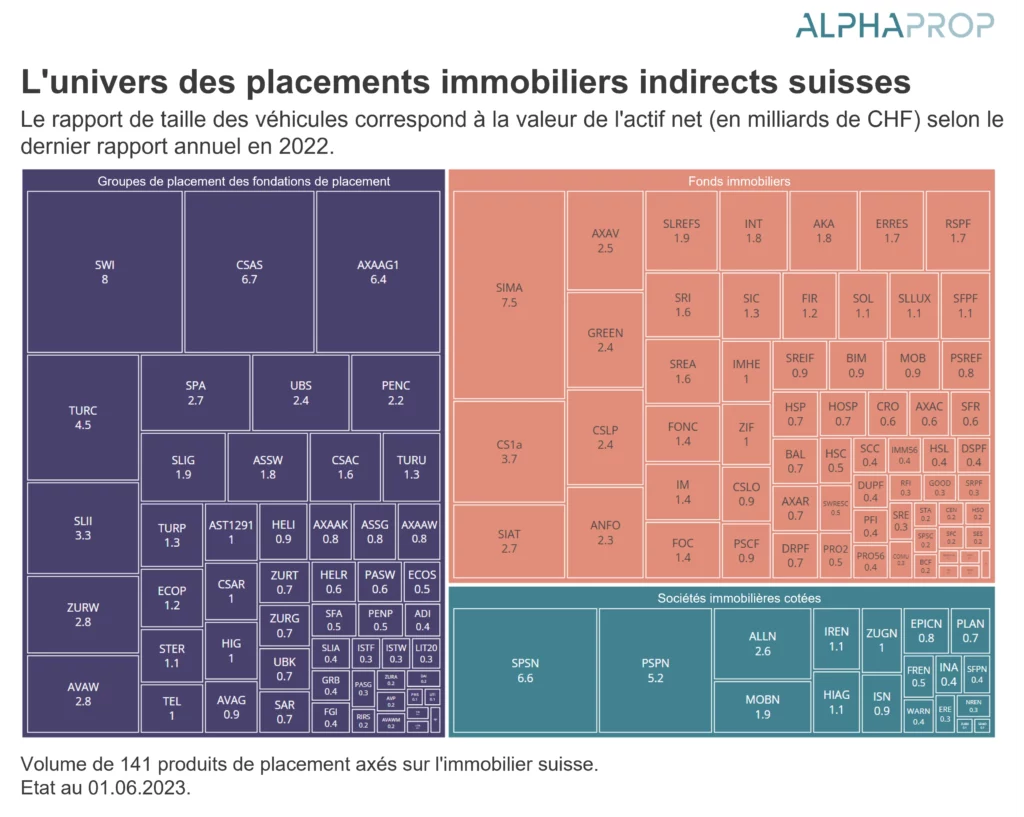

Univers immobilier indirect en 2024

Selon les rapports de gestion, la somme de la fortune net des produits de placement axés sur l’immobilier en Suisse s’élevait à 165 milliards de CHF en 2023. L’univers se compose de plus de 140 produits de placement.

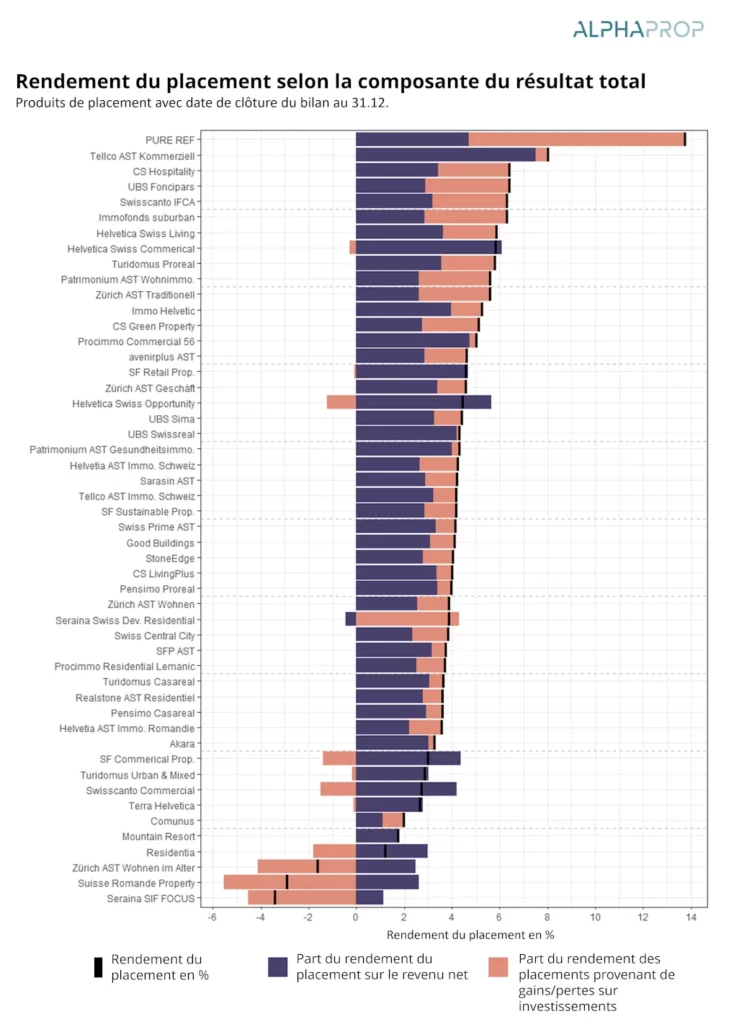

Performance des placements immobiliers indirects au T2 2024

Cette année encore, les rapports annuels au 31 décembre et les évaluations correspondantes étaient très attendus. Ces rapports donnent toujours une indication sur la manière dont les véhicules de placement des placements immobiliers indirects suisses se comportent dans un contexte de taux d’intérêt plus élevés.

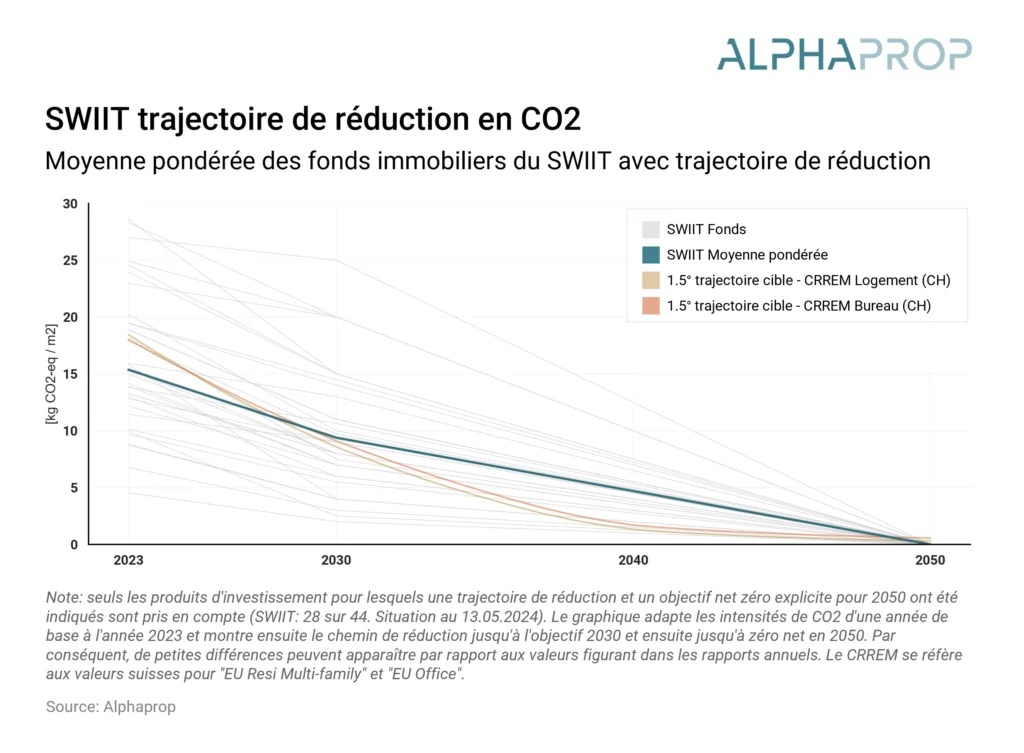

Investissements immobiliers indirects et trajectoires de réduction : Mise à jour 2024

Pondérés en fonction de la capitalisation du marché, les indices environnementaux sont disponibles pour 100% du SWIIT et 95% de la CAFP. Environ la moitié des produits de placement des deux indices présentent une trajectoire de réduction.

Version Alphaprop 1.9 – maintenant avec des données sur les hypothèques

Dans la nouvelle version 1.9 d’Alphaprop, un nouveau module est disponible autour des hypothèques de fonds immobiliers.

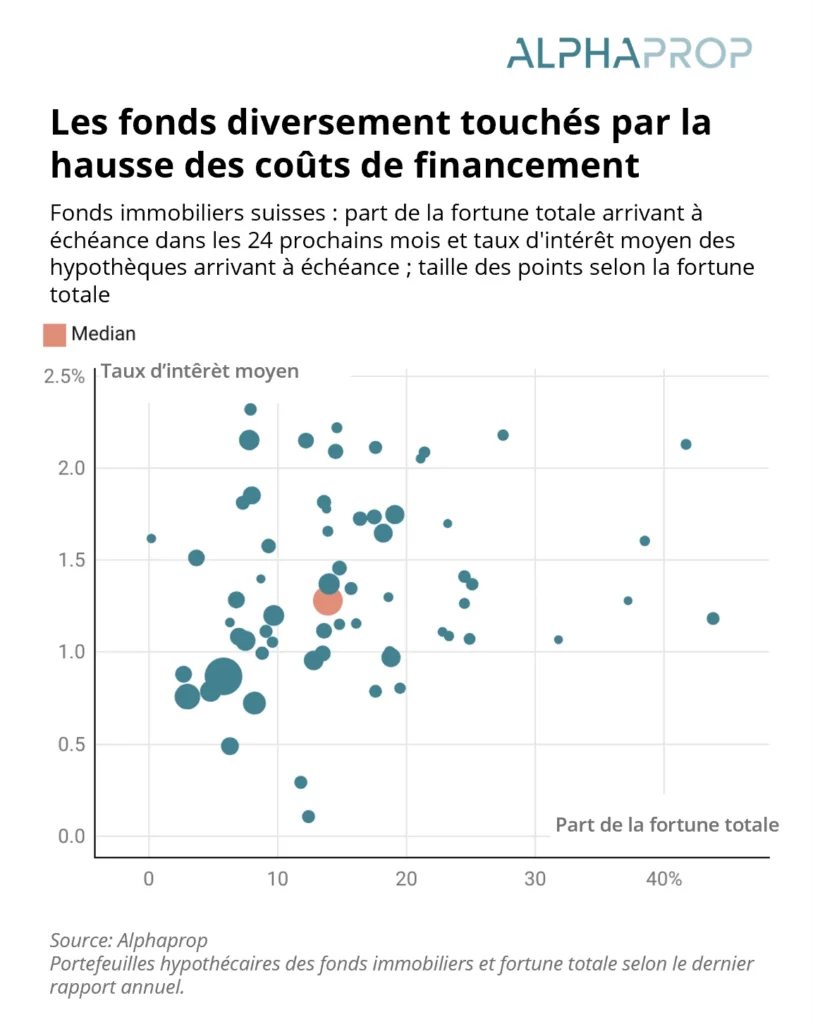

Augmentation des coûts de financement et placements immobiliers indirects

La hausse des coûts de financement a un impact direct sur le résultat opérationnel des placements immobiliers indirects. Sur l’ensemble des fonds, cet effet peut être compensé, du moins en partie, par des revenus locatifs plus élevés. Certains produits de placement sont toutefois fortement touchés et doivent potentiellement adapter leurs distributions.

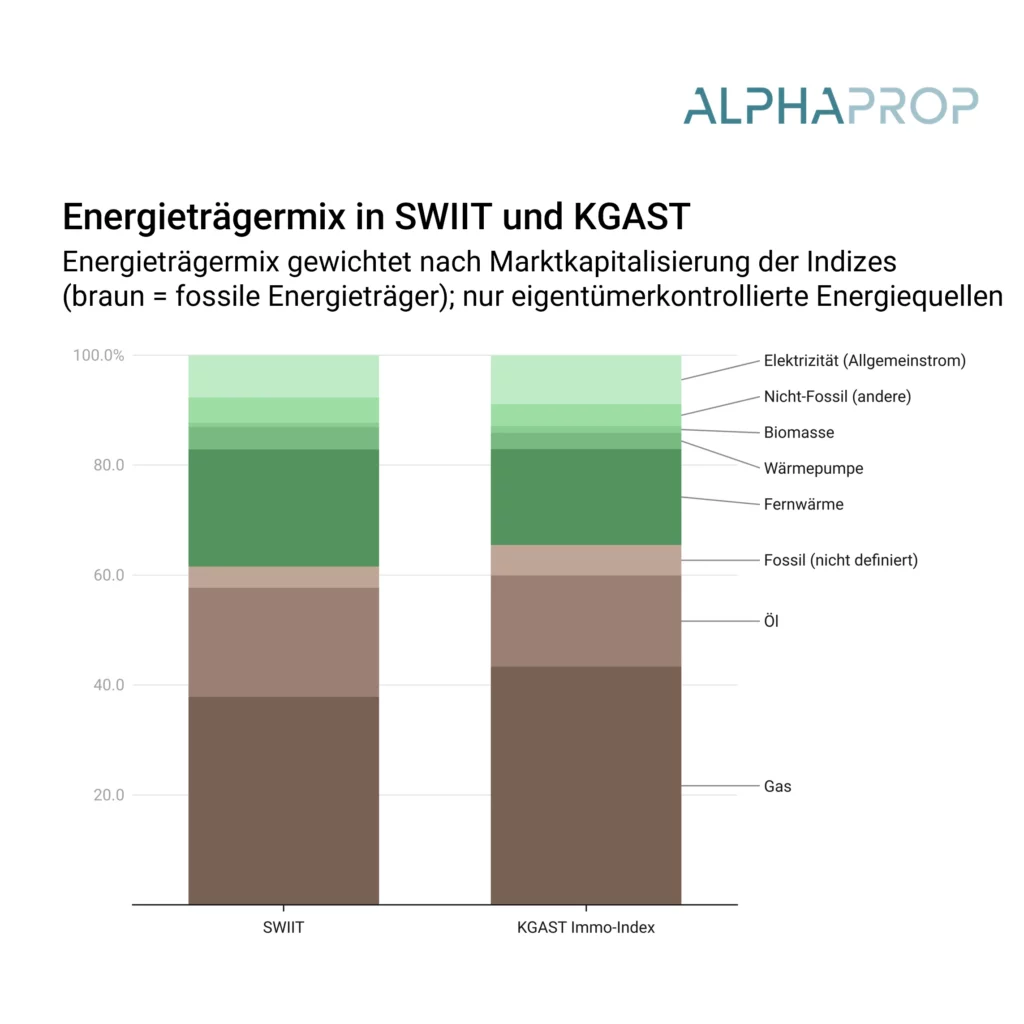

L’ESG dans le placement immobilier : un regard sur les indices environnementaux

Avec l’introduction des directives AMAS sur les indices environnementaux pour les fonds immobiliers, la comparabilité des aspects centraux de la durabilité s’est fortement améliorée. Pondérés en fonction de la capitalisation de marché, des indicateurs de durabilité sont disponibles pour 89% du SWIIT et 75% de la CAFP.

L’univers des placements immobiliers indirects en 2022

Selon les rapports d’activité, la somme des actifs nets des produits de placement axés sur l’immobilier en Suisse s’élevait à 160 milliards de CHF en 2022. L’univers se compose de plus de 140 produits de placement.

Version Alphaprop 1.8 – pour plus de transparence dans la durabilité

La nouvelle version 1.8 d’Alphaprop est arrivée ! Elle propose notamment un nouveau module autour des indices environnementaux.