Résumé

- Les placements immobiliers indirects suisses, et en particulier les fondations de placement, constituent un marché en pleine croissance.

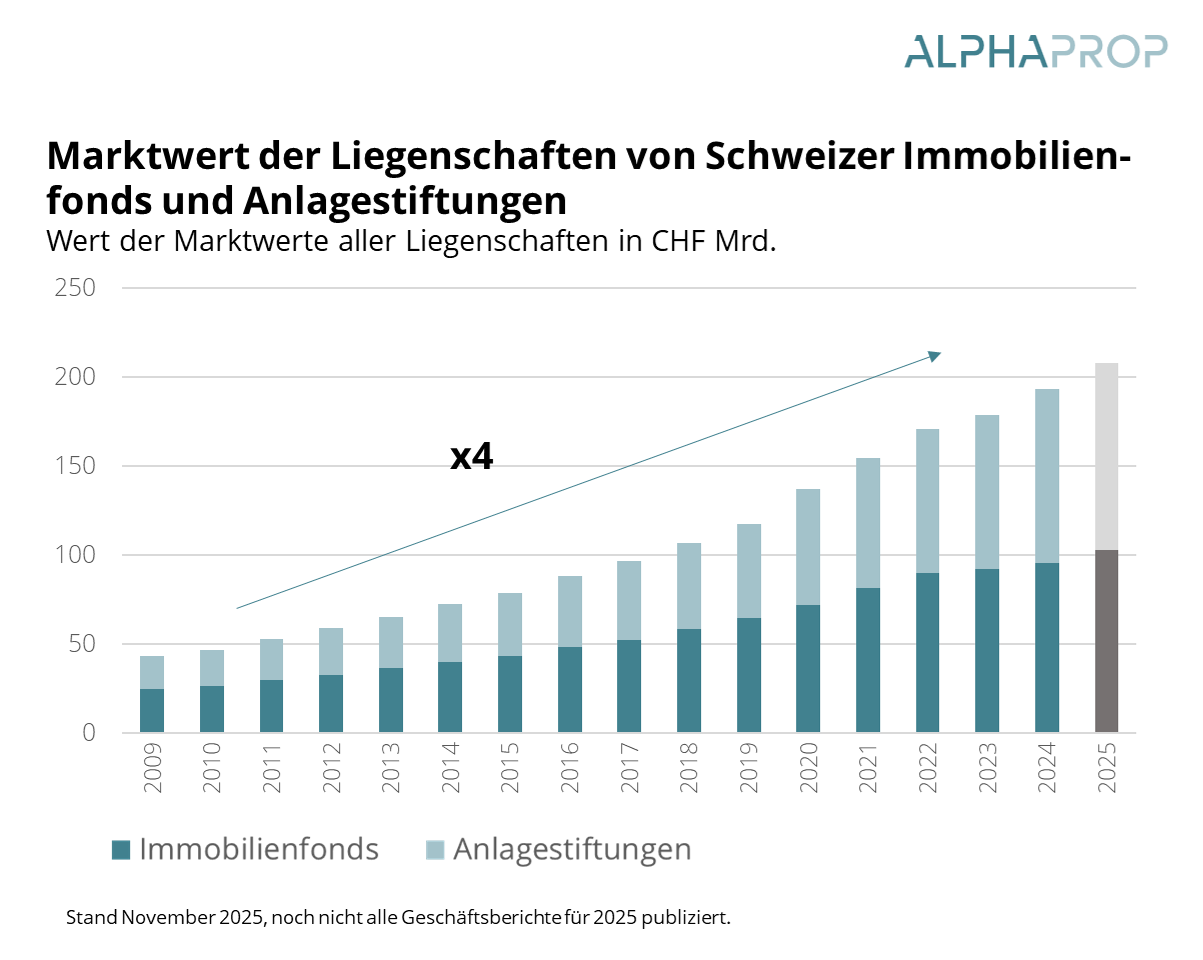

- Le patrimoine immobilier des groupes de placement et des fonds a environ quadruplé depuis 2009.

- Outre l’émission de parts, les revenus thésaurisés et les gains en capital ont permis d’augmenter considérablement la fortune nette.

- Des différences marquées selon l’utilisation : depuis 2023, peu de capitaux sont investis dans CAFP Commercial.

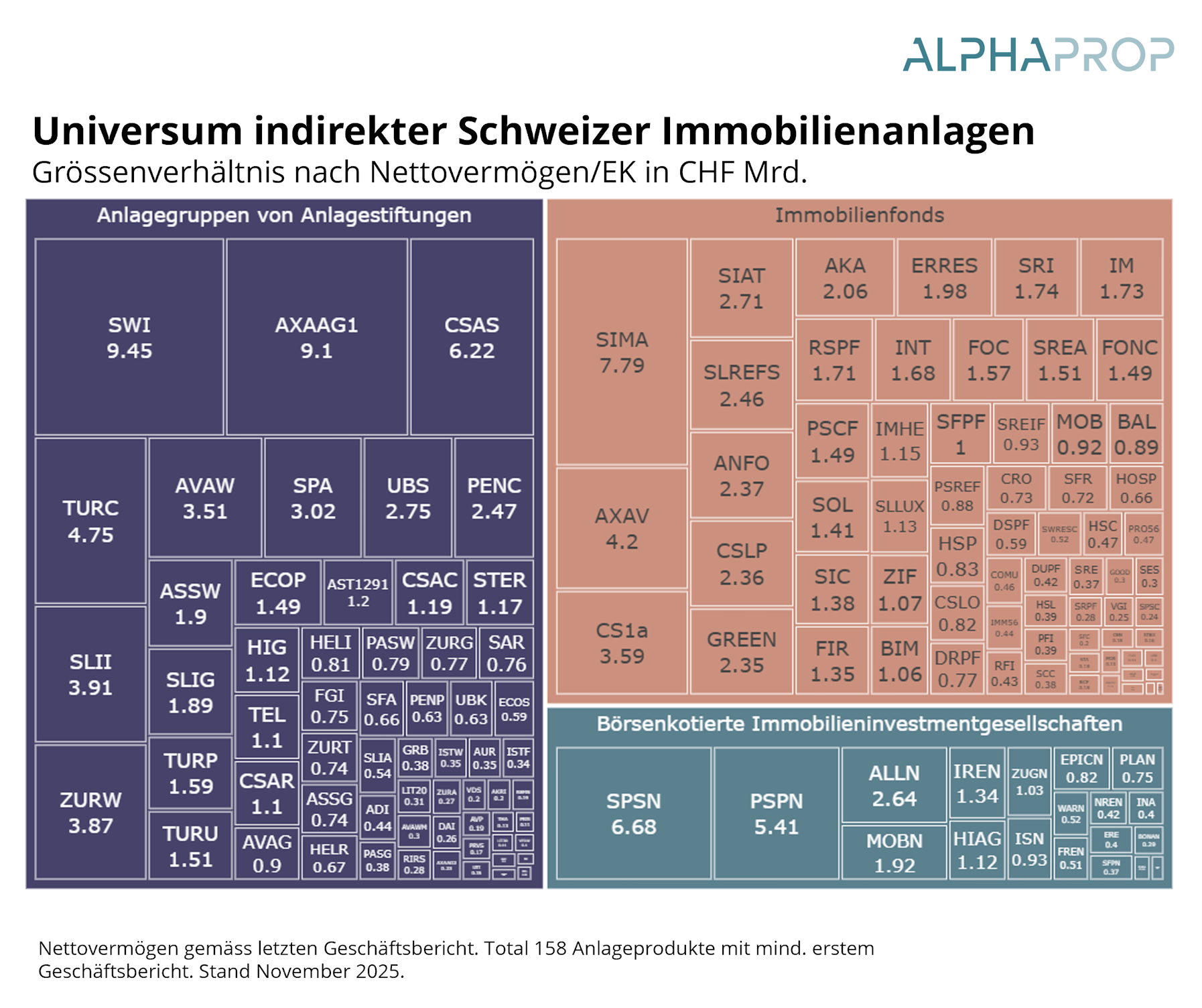

Le marché des placements immobiliers indirects en Suisse a connu une évolution remarquable ces dernières années. Avec actuellement quelque 160 produits de placement et une fortune nette agrégée d’environ 177 milliards de francs, les placements immobiliers indirects sont passés d’un segment de niche à une classe d’actifs à part entière et importante. Du côté des fondations de placement, 62 groupes de placement réuniront environ 77 milliards de francs d’actifs nets en 2025.

À titre de comparaison, selon les statistiques des caisses de pension de l’OFS 2024, le total du bilan des caisses de pension suisses s’élève à environ 1 222 milliards de francs, dont environ 229 milliards sont investis dans l’immobilier suisse. Environ la moitié de ce montant est détenue par des véhicules d’investissement collectifs. [1]

La croissance des placements immobiliers indirects est manifeste non seulement en termes absolus, mais aussi dans le temps. La valeur vénale des biens immobiliers détenus par les fonds immobiliers et les fondations de placement suisses a quadruplé depuis 2009 pour atteindre environ 235 milliards de francs en 2024. Cette croissance a été soutenue à la fois par des afflux continus de capitaux, par l’appréciation de la valeur du portefeuille et par le lancement de nouveaux produits.

Cette évolution se reflète également au niveau des caisses de pension : les actifs investis dans l’immobilier sont passés d’environ 113 milliards de francs en 2013 à environ 229 milliards de francs en 2024. Dans le même temps, non seulement la part absolue de l’immobilier a augmenté, mais aussi la part des placements indirects au sein du quota immobilier.

Croissance par levée de capitaux, thésaurisation et réévaluation

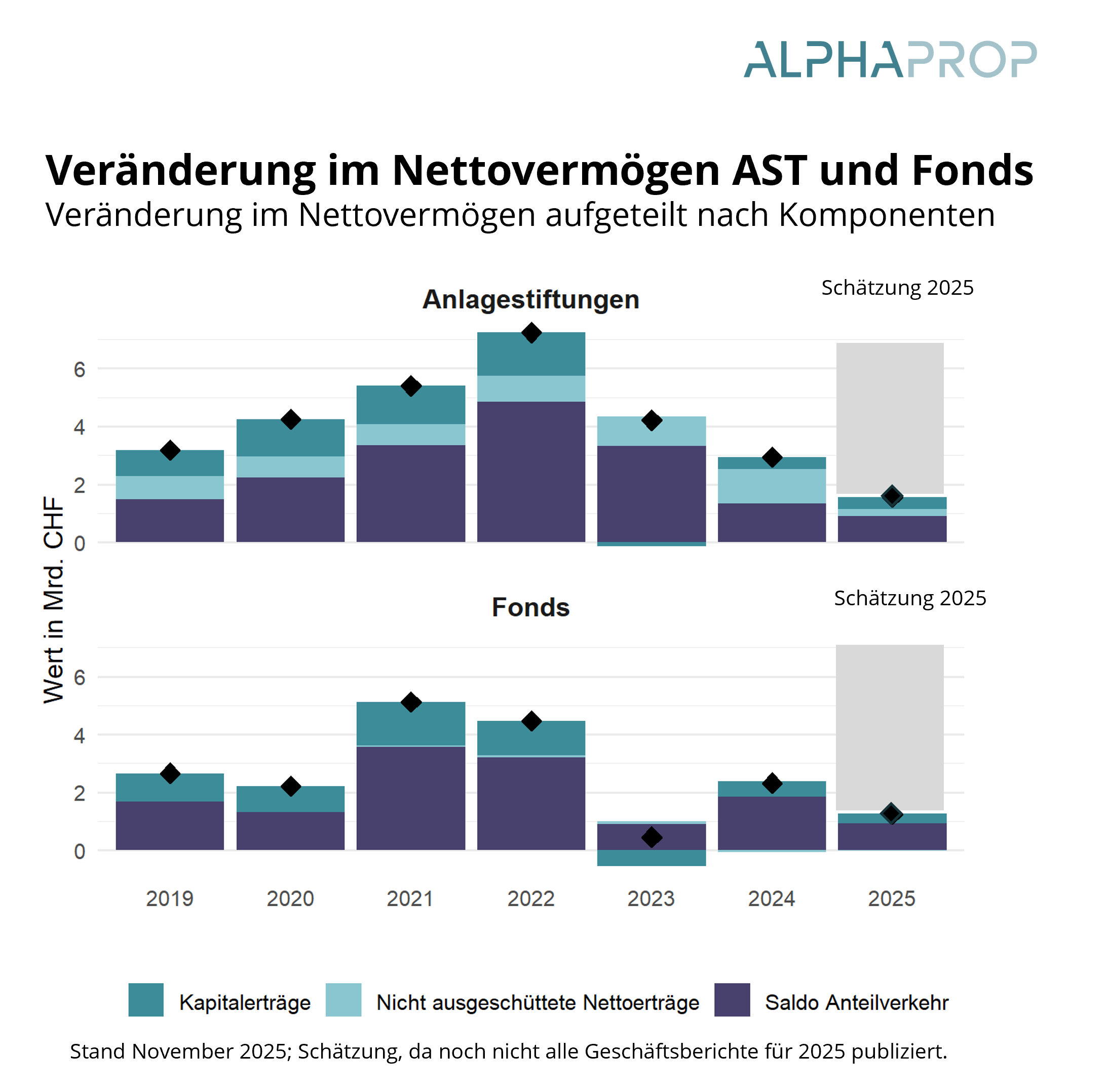

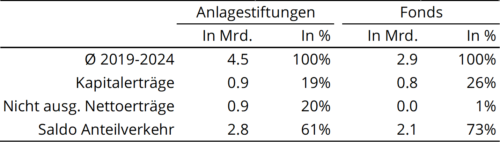

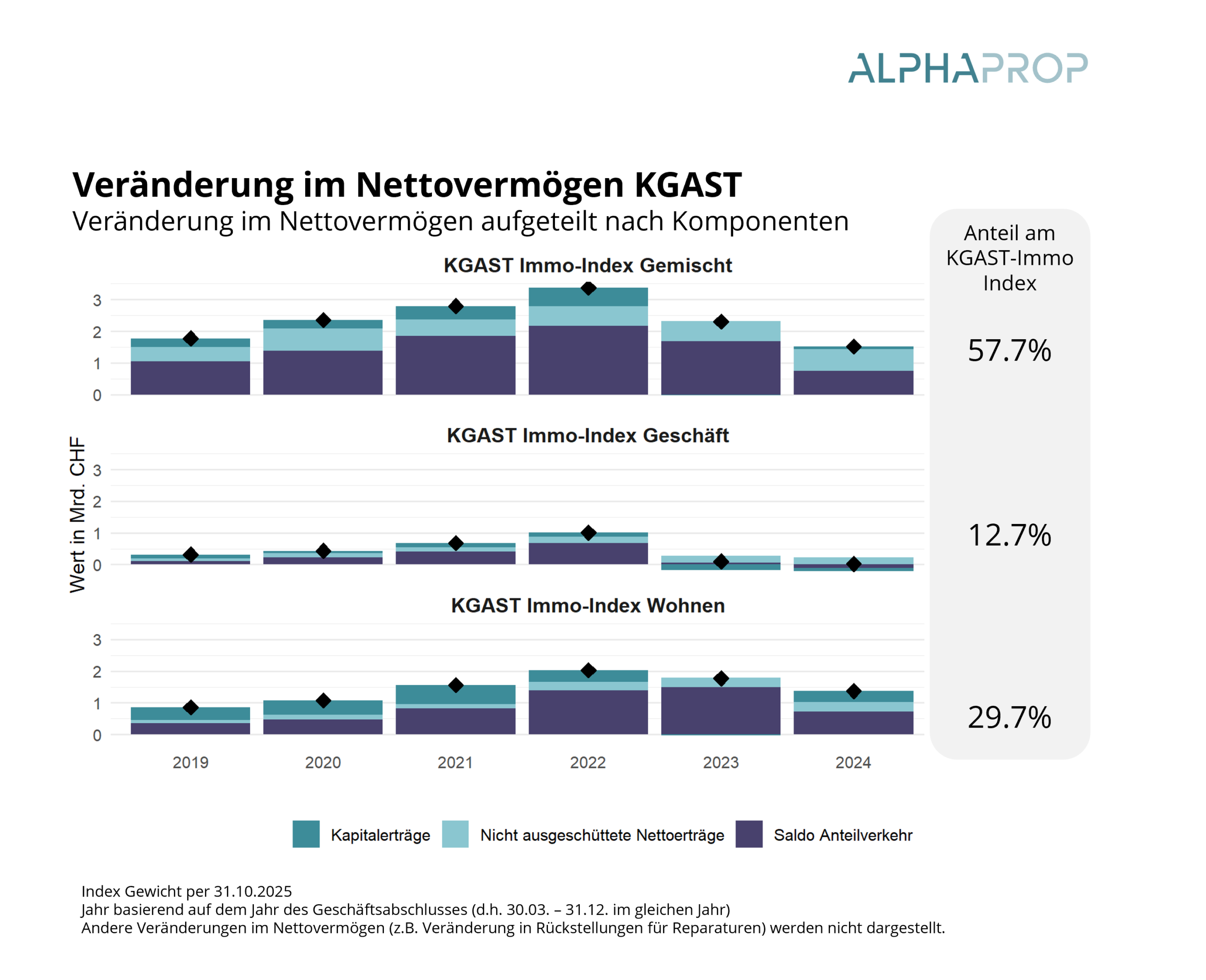

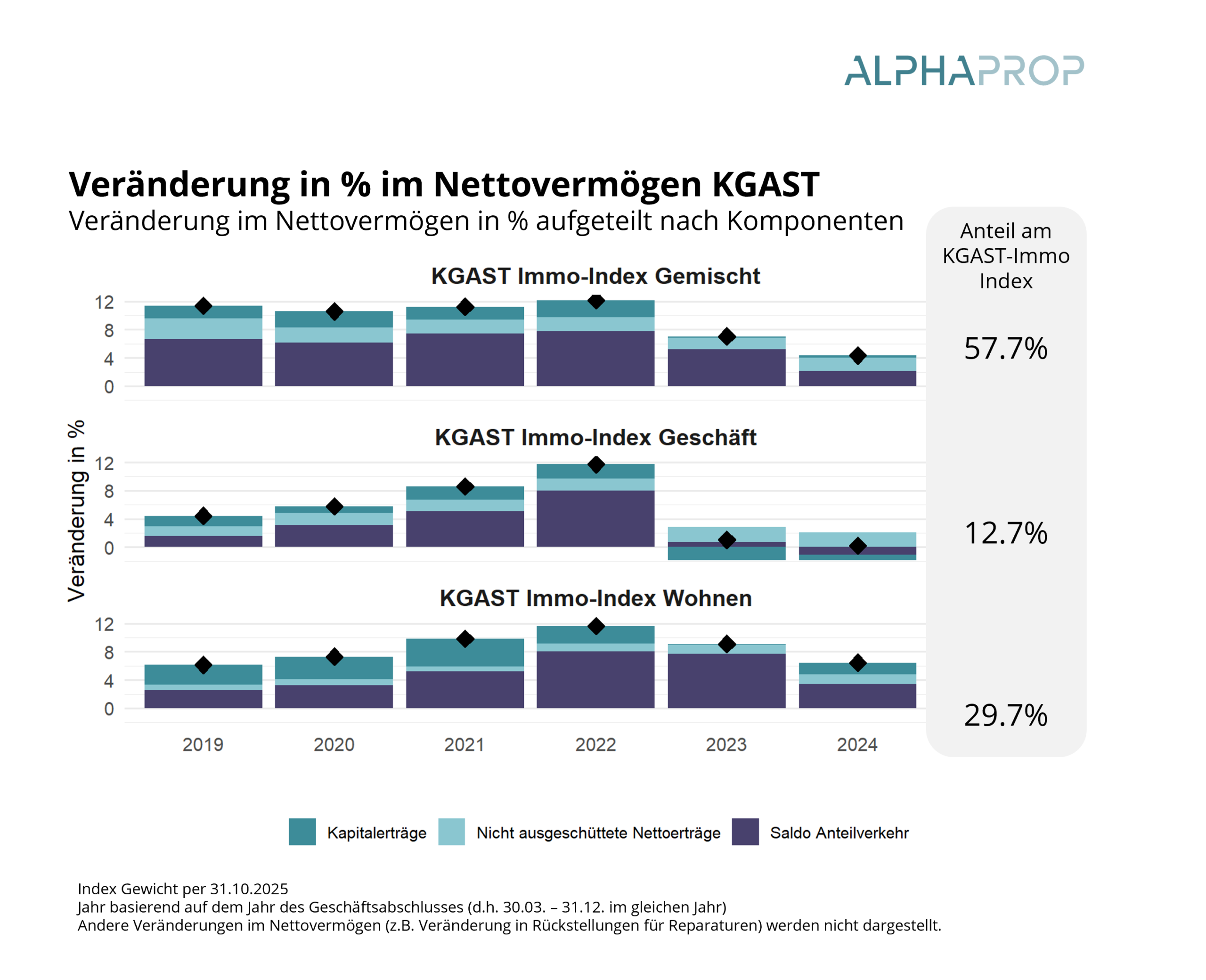

Un examen de la composition de la croissance montre que les fondations de placement ont pu augmenter leur fortune nette d’environ 4,5 milliards de francs par an en moyenne au cours des dernières années. Le principal moteur a été le solde des transactions sur parts, c’est-à-dire les entrées nettes de capitaux, qui explique plus de 60 % de cette croissance. Les revenus du capital et les revenus thésaurisés ont également joué un rôle important dans la croissance.

Dans le cas des fonds, la hausse a été nettement moins forte, avec une moyenne de 2,9 milliards de francs par an. Près des deux tiers de cette évolution résultent des transactions sur parts, c’est-à-dire des augmentations de capital.

Cette tendance devrait se poursuivre en 2025 pour les fondations de placement. On prévoit des levées de capitaux supérieures à 8 milliards de francs ainsi que des réévaluations supplémentaires de l’ordre de 1 à 2 %, en particulier dans le segment résidentiel. La croissance restera donc non seulement tirée par les capitaux, mais également soutenue par des gains d’évaluation.

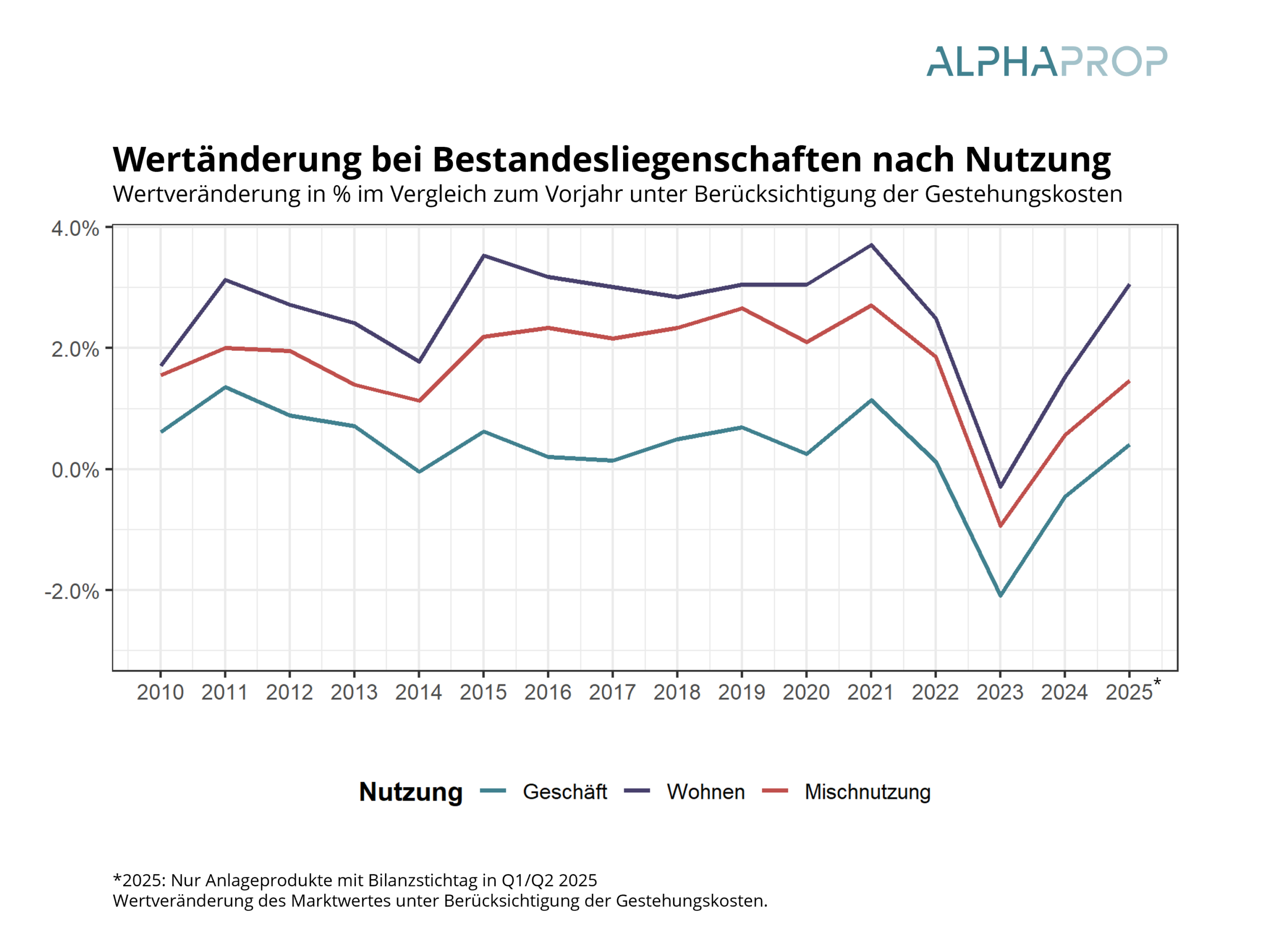

Les gains de réévaluation dans le portefeuille reviennent en 2025

Après la baisse temporaire des évaluations en 2023, les données pour 2025 montrent à nouveau des taux de réévaluation nettement positifs dans le portefeuille. Cette évolution est particulièrement marquée dans le segment résidentiel, qui a déjà apporté la principale contribution aux gains en capital au cours des dix dernières années.

Les plus fortes hausses de valeur continuent d’être enregistrées dans les centres-villes, en particulier dans les agglomérations de Zurich et de Genève. Les immeubles commerciaux et les biens à usage mixte affichent en revanche une évolution nettement plus volatile et globalement plus faible.

Dynamiques différentes selon les segments

Une analyse différenciée des différents segments montre que le marché des fondations de placement CAFP ne connaît pas une évolution homogène. Alors que le segment CAFP Résidentiel continue d’afficher une croissance stable, le sous-indice Commercial est soumis à une forte pression depuis 2023. Les flux de capitaux vers ce segment ont sensiblement diminué, ce qui se reflète tant dans la croissance absolue que relative. Les portefeuilles à usage mixte occupent une position intermédiaire, mais continuent de bénéficier de la forte progression des parts résidentielles.

Le portail de données Alphaprop facilite l’analyse et la comparaison des placements immobiliers indirects

- Tableau de bord clair et intuitif couvrant l’ensemble de l’univers des placements immobiliers indirects en Suisse

- Utilisé par les principaux gestionnaires d’actifs, caisses de pension, conseillers et fournisseurs de produits

- Plus de 170 produits avec plus de 180 milliards d’actifs nets

- Possibilité d’analyse jusqu’au niveau des biens immobiliers individuels (plus de 9 500 objets)

- Création de comparaisons de produits synthétiques et de rapports benchmark au format PDF

- Téléchargement d’un portefeuille indirect ou direct individuel et présentation pondérée en fonction des actifs

Où investit-on ? Évolution selon le type d’utilisation et la région

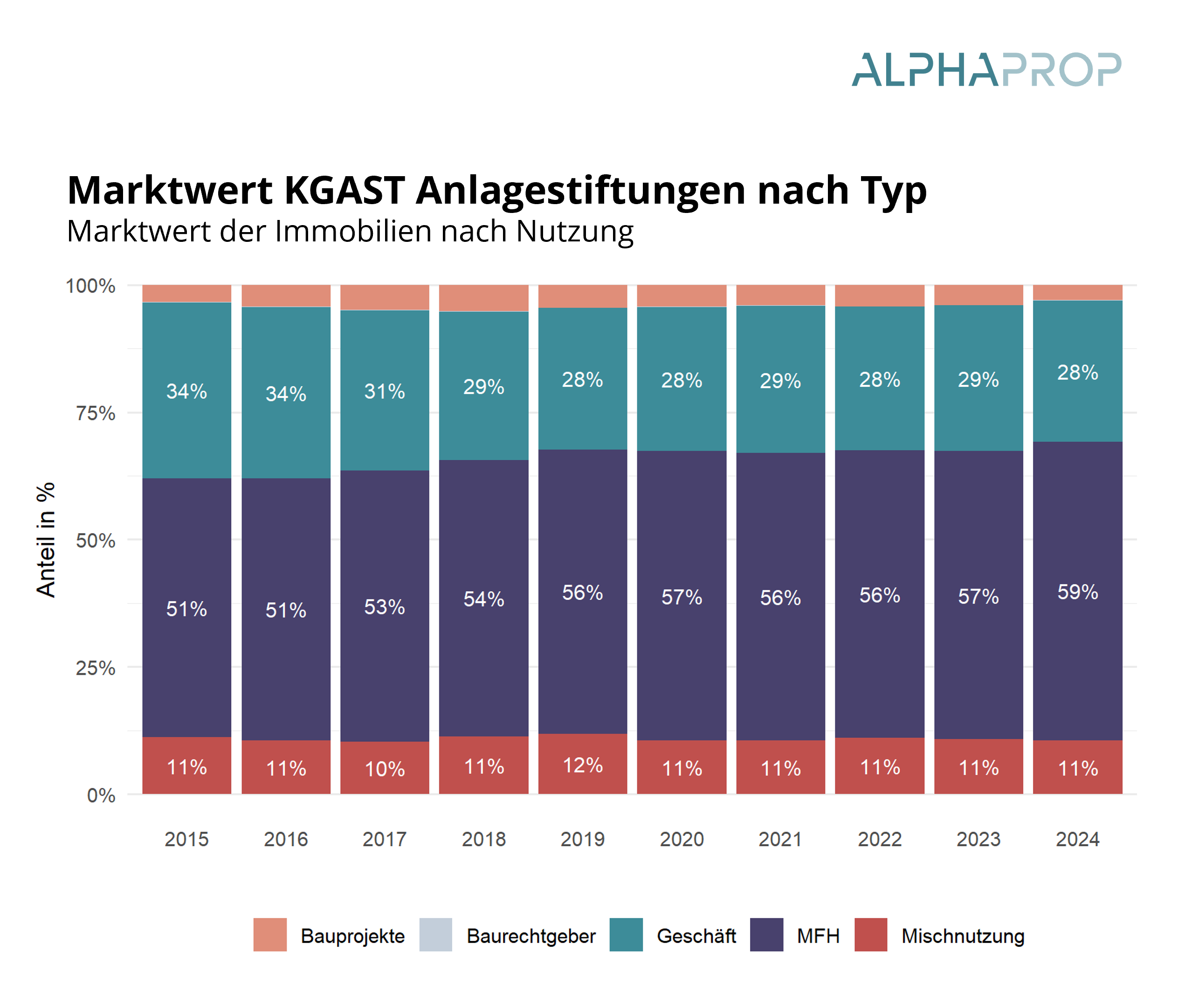

Non seulement les volumes augmentent, mais la composition des portefeuilles évolue également. La part des utilisations résidentielles dans la valeur marchande des fondations de placement CAFP n’a cessé d’augmenter ces dernières années (passant de 51 % à 59 % de la valeur marchande totale CAFP en 9 ans), tandis que les immeubles commerciaux ont perdu de leur importance (de 34 % à 28 % de la valeur marchande totale de la CAFP entre 2015 et 2024).

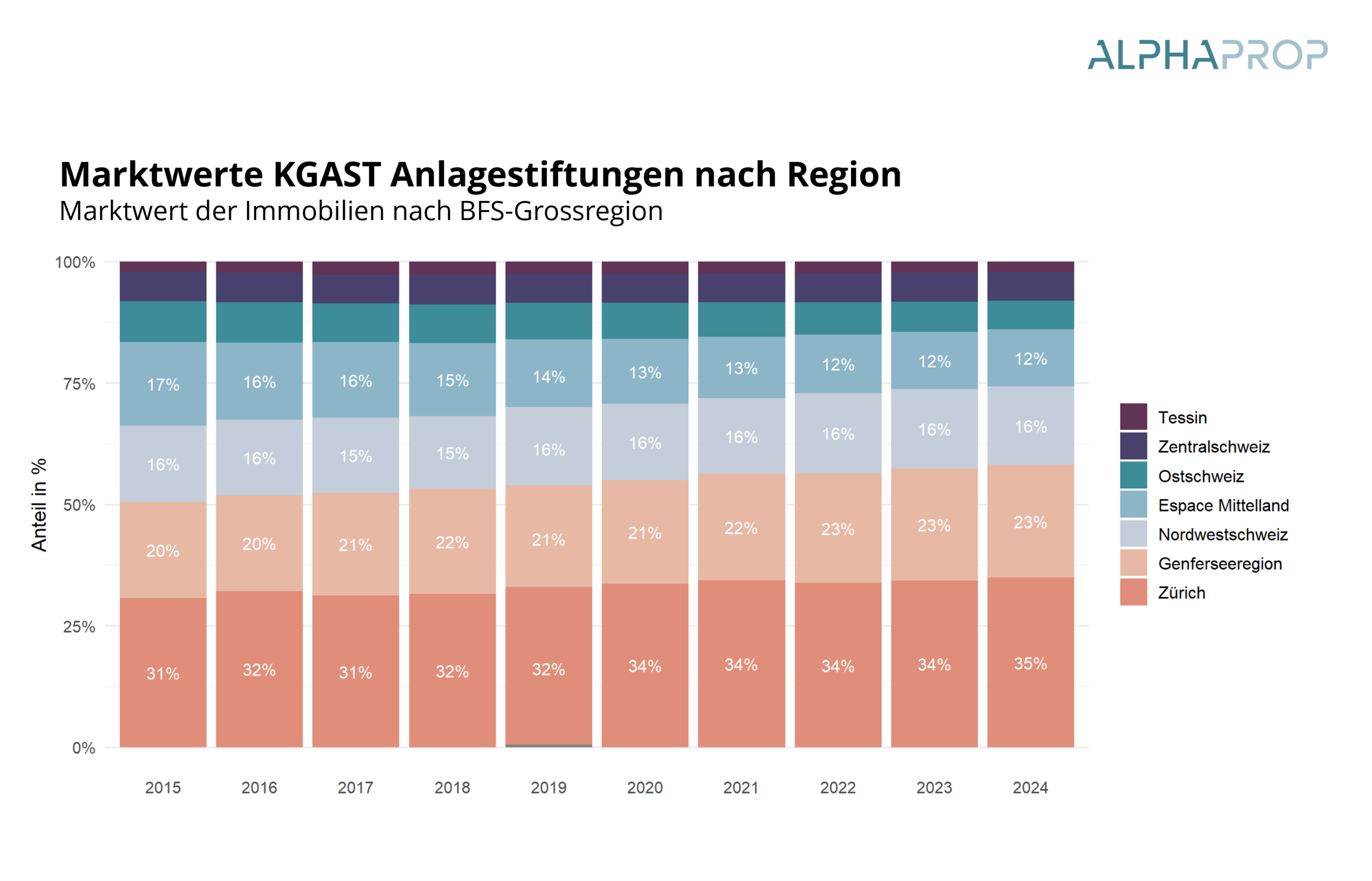

Au niveau régional, l’accent reste clairement mis sur les grands centres. La région de Zurich et la région lémanique, centres économiques puissants, concentrent la majeure partie des actifs investis. Zurich a augmenté sa part dans la valeur marchande totale des fondations de placement KGAST de 31 % (2015) à 35 % (2024), la région lémanique de 20 % (2015) à 23 % (2024). L’Espace Mittelland, en revanche, a continuellement perdu des parts entre 2015 et 2024 (-5 pp), tout comme la Suisse orientale.

Croissance accompagnée d’une différenciation croissante

Le marché des placements immobiliers indirects en Suisse reste clairement un marché en croissance. Cette évolution est soutenue par des afflux de capitaux soutenus, des structures de rendement stables et une nouvelle augmentation des gains de réévaluation. Dans le même temps, la différenciation au sein du marché s’accentue : les différences en termes d’utilisation et de positionnement d’un produit deviennent de plus en plus importantes.

Dans un marché en croissance constante mais de plus en plus hétérogène, l’analyse transparente, comparable et approfondie des placements immobiliers indirects continue de gagner en importance.

Liens complémentaires

- [1] OFS (2025): Statistique des caisses de pensions 2023, https://www.bfs.admin.ch/bfs/rm/home.assetdetail.35151926.html

- OFS (2025): Statistique suisse des caisses de pension, valeurs provisoires 2024, https://www.bfs.admin.ch/bfs/fr.assetdetail.36135733.html