Résumé

- Forte année en cours : les placements immobiliers suisses cotés se maintiennent à un niveau élevé en 2025 ; au 26 mai 2025, les fonds SWIIT sont à +4 % YTD, la CAFP à +1,3 % et les actions immobilières s’envolent particulièrement.

- Les rendements se redressent : la baisse des taux d’intérêt porte le rendement moyen des placements à 3,24 % en 2024 ; les immeubles d’habitation ont été revalorisés de 1,8 % (région de Zurich +3 %) et les revenus locatifs « like-for-like » ont nettement augmenté grâce à la hausse des taux de référence et à la baisse des taux d’inoccupation.

- Valorisations ambitieuses, perspectives positives : Les fonds SWIIT affichent des primes de 36% ; le maintien de ce niveau dépendra de la poursuite de la politique de taux d’intérêt de la BNS. La demande reste élevée – en 2025, >2 milliards de CHF de capitaux frais ont déjà été collectés pour des fonds et des fondations d’investissement immobiliers.

Après une année 2024 exceptionnelle, les placements immobiliers cotés continuent de bien se comporter en 2025, voire même de manière exceptionnelle dans le cas des actions immobilières cotées. En ces temps d’incertitudes géopolitiques accrues et d’obstacles commerciaux renforcés, les valeurs réelles stables se maintiennent bien : outre l’or et le franc suisse, cela vaut également pour les placements immobiliers suisses. Les actions immobilières, qui peuvent également être investies sans restrictions par des investisseurs étrangers, ont même pris leur envol.

Les fonds cotés du SWIIT sont en hausse de 4% YTD (26/05/2025). La performance YTD de la SCPI négociée en VNI était de 1,26% à la fin avril. Les actions cotées dans le REAL se sont envolées de 17,7% à YTD.

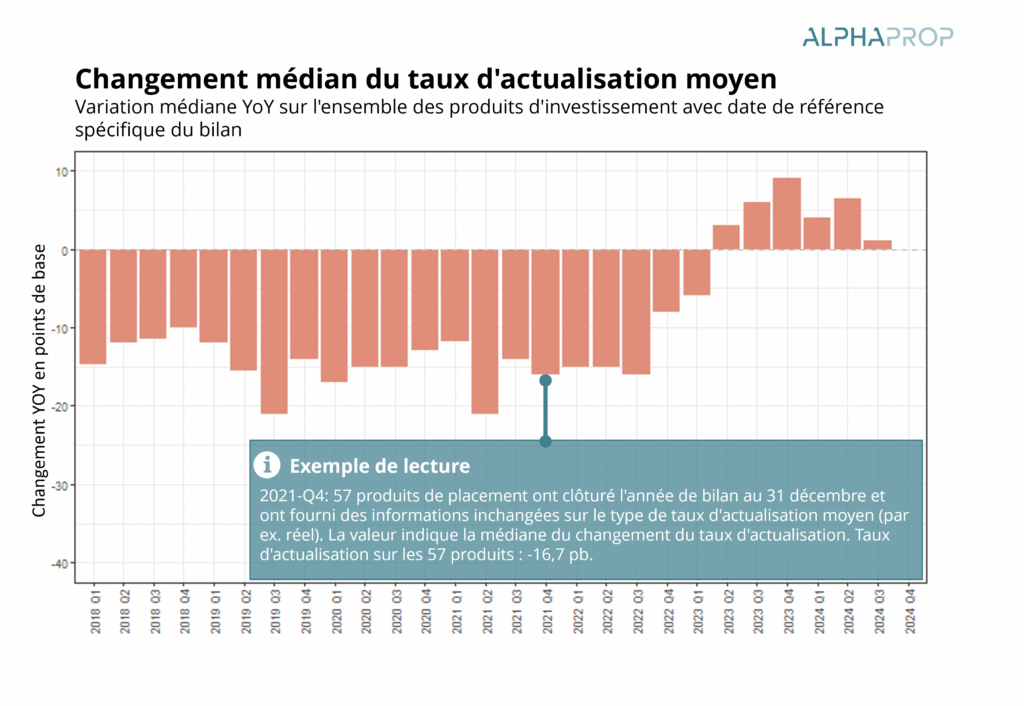

Taux d’actualisation déjà à nouveau inchangés

Sur l’exercice 2024 (1er janvier – 31 décembre 2024), la Banque nationale suisse (BNS) a abaissé son taux directeur de 1,75% à 0,5%. Sur la même période, le rendement des obligations de la Confédération à 10 ans a baissé de 65 points de base à 31,7 points de base. Cela montre que l’environnement des taux d’intérêt s’est nettement détendu en 2024 – après la hausse marquée de 2022.

En conséquence, l’environnement de l’immobilier s’est également amélioré. Le taux d’actualisation réel médian de tous les portefeuilles clôturés au quatrième trimestre 2024 est resté inchangé par rapport au trimestre précédent. Auparavant, les changements médians dans les états financiers des trimestres précédents avaient montré des tendances légèrement positives. Dans l’ensemble, l’ajustement des taux d’actualisation a toutefois été très modéré après la période de taux négatifs et la forte hausse des taux en 2022.

Il sera intéressant de voir si les taux d’actualisation baissent à nouveau à l’avenir – même si la marge de manœuvre pour des baisses et les revalorisations qui en découlent devrait être limitée dans de nombreux portefeuilles.

Rendements des placements clairement positifs

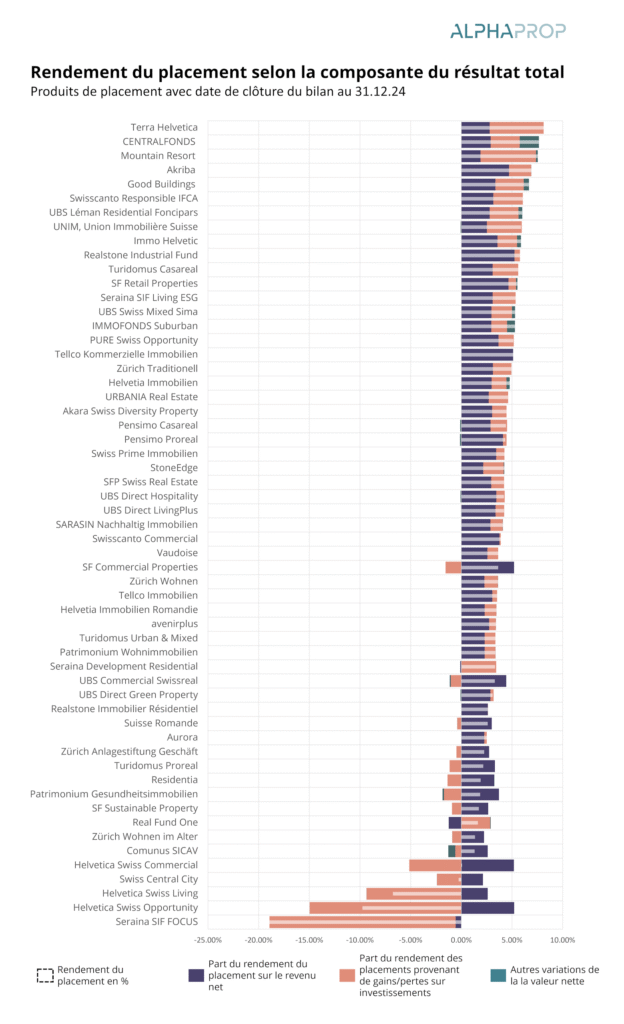

Après la nette baisse des rendements des placements en 2023, les rendements en 2024 se situent à nouveau clairement dans la zone positive grâce à la baisse des taux d’intérêt pour la majorité des produits de placement dont la clôture a eu lieu fin 2024. Les fonds et les fondations de placement dont la date de clôture est le 31 décembre ont obtenu en moyenne un rendement de 3,24%. La fourchette était large, avec des valeurs allant de -18,9 % à un remarquable +8,1 %.

Nous divisons le rendement des placements selon le compte de résultat par part en trois composantes : le produit opérationnel (produit net), les gains/pertes en capital ainsi que d’autres variations résultant par exemple du négoce de parts. Seuls quelques cas isolés ont encore donné lieu à des corrections d’évaluation significatives. En médiane, le rendement des placements issus des revenus du capital s’est élevé à 1,06 %, tandis que le rendement moyen des opérations s’est établi à environ 3 %.

Au niveau des biens immobiliers, il apparaît que les biens résidentiels dans les portefeuilles dont la date de clôture est fin 2024 – en tenant compte des prix de revient – ont été réévalués de 1,8 % en 2024, en valeur de marché pondérée. En revanche, les biens commerciaux ont enregistré un léger recul de -0,2 %. On notera la forte évolution des biens résidentiels dans la grande région de Zurich, qui ont connu une revalorisation de 3 %.

Les revenus locatifs ont également connu une nette augmentation Like-for-Like – c’est-à-dire en comparant un bien à l’année précédente sans changement significatif du prix de revient -, ce qui correspond au positionnement de l’immobilier en tant que « Real Asset ». Pour les immeubles résidentiels, la variation médiane pour les objets dans les portefeuilles clôturés fin 2024 a été supérieure à 2,5 %. Cela s’explique par les ajustements des taux d’intérêt de référence ainsi que par le très faible taux de vacance dans les centres-villes, où de nombreux véhicules d’investissement sont actifs.

Les perspectives restent positives avec des valorisations ambitieuses

Avec des agios de plus de 36 %, les fonds immobiliers de SWIIT sont déjà évalués de manière ambitieuse. Avec un taux swap en CHF à 10 ans de 0,39 % (situation au 26.05.2025), cela correspond à une valeur moyenne à long terme tendanciellement élevée. En fin de compte, c’est l’évolution des attentes en matière de taux d’intérêt ou la poursuite de la politique de la BNS en la matière qui déterminera si ce niveau restera durable. Malgré les barrières commerciales supplémentaires dans le monde, la Suisse reste largement épargnée par l’inflation.

En conséquence, l’appétit pour les investissements immobiliers – directs et indirects via des véhicules d’investissement – reste élevé. Plus de 2 milliards de CHF ont déjà été souscrits auprès de fonds et de fondations d’investissement, et d’autres milliards sont recherchés. L’élan positif se poursuit.