Résumé

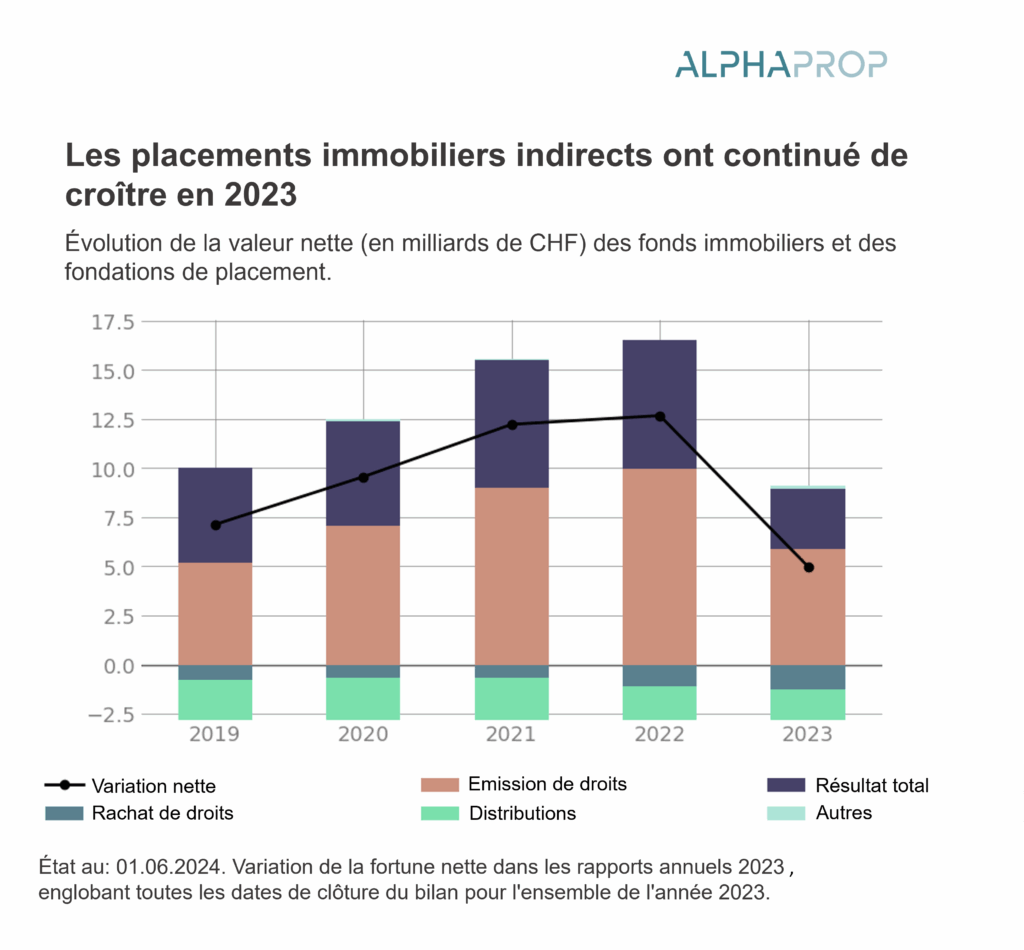

- Avec une croissance de CHF 5,1 milliards entre 2022 et 2023, la valeur nette a atteint la plus faible augmentation des cinq dernières années. Cela est principalement dû à une forte baisse du résultat total en raison de revenus du capital plus faibles et d’augmentations de capital nettement inférieures.

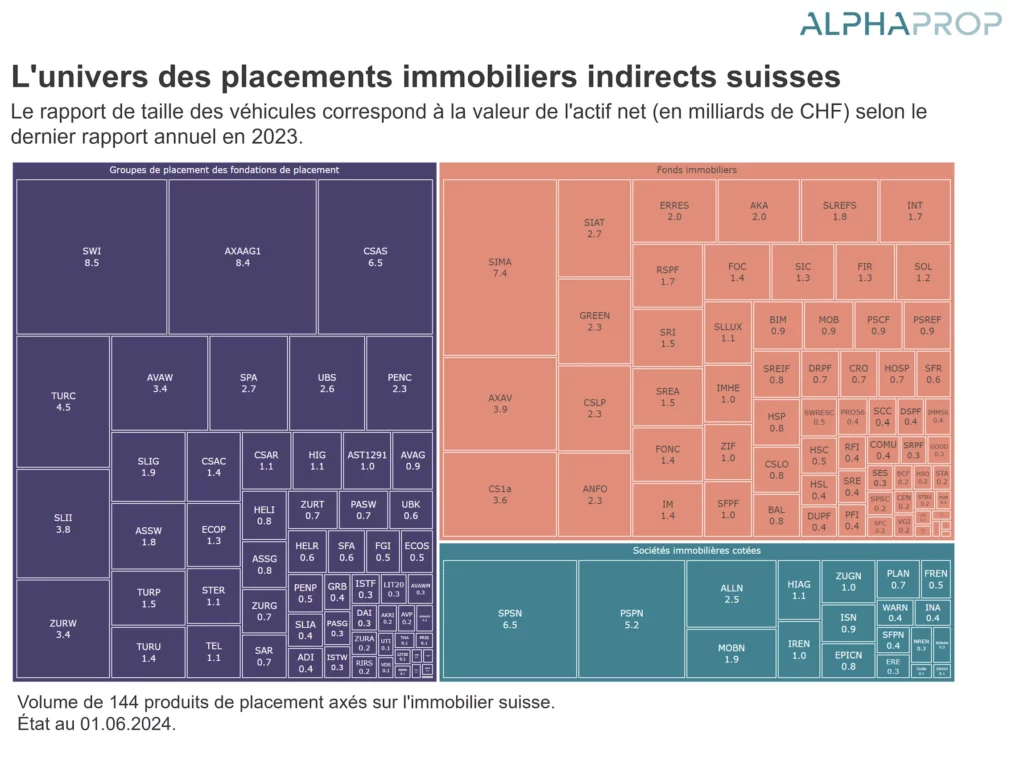

- Selon les rapports annuels, la somme de la fortune nette des produits d’investissement axés sur l’immobilier en Suisse s’élevait à CHF 165 milliards en 2023. L’univers se compose de plus de 140 produits d’investissement.

- Les 20 plus grands produits d’investissement représentent plus de la moitié de la fortune nette.

- Une croissance accrue se dessine pour 2024, notamment grâce aux augmentations de capital déjà conclues.

Fortune nette de plus de 165 milliards de CHF

Malgré des coûts de financement accrus et des taux de biens immobiliers élevés, l’univers des placements immobiliers indirects en Suisse a continué de croître en 2023. Le graphique suivant visualise la répartition de la valeur nette par produit d’investissement et forme juridique pour les rapports annuels de 20231, représentant ainsi les fonds propres des fondations de placement, des fonds immobiliers et des sociétés immobilières cotées. La fortune nette de 144 produits d’investissement dans l’univers des placements immobiliers indirects axés sur la Suisse a atteint plus de CHF 165 milliards en 2023, soit une croissance de CHF 5,1 milliards par rapport aux chiffres de 2022. Le marché reste dominé par le volume d’un petit nombre de produits. Les 10 plus grands produits de placement (5 groupes de placement, 3 fonds, 2 sociétés immobilières) ont une fortune nette de CHF 58,5 milliards, représentant plus de 35 % de la valeur totale. Les 20 premiers représentent plus de 51 % de la fortune nette du marché. Cela explique l’écart entre la valeur moyenne et la valeur médiane de la fortune nette, qui sont respectivement de CHF 1,15 milliard et CHF 0,7 milliard.

45 % de la fortune nette sont attribués aux fondations de placement, 40 % aux fonds immobiliers et 14,8 % aux sociétés immobilières cotées. La répartition par forme juridique a donc peu changé par rapport à l’année précédente, avec une légère augmentation de la part des fondations de placement.

Diminution du résultat total et des dépenses liées aux émissions de droits

En 2023, la fortune nette a enregistré la plus faible croissance des cinq dernières années. Une analyse détaillée de la variation de la fortune nette des fondations de placement et des fonds immobiliers révèle que la principale cause de ce déclin est une forte réduction du résultat total et des émissions de droits.

Le résultat global est passé de 6,5 milliards à 3,1 milliards, soit une réduction de 52 %. Parallèlement, les dépenses pour les revendications ont diminué de 9,8 milliards à 5,7 milliards, ce qui représente une baisse de 41 %. Les rachats de droits se sont élevés à 1,3 milliard, soit 0,2 milliard de plus qu’en 2022. Pour les produits d’investissement non capitalisés, 2,9 milliards (contre 2,7 milliards l’année précédente) ont été distribués aux investisseurs en 2023 à partir des opérations courantes.

En résumé, les placements immobiliers indirects se sont bien maintenus en 2023, avec des rachats limités et ponctuels. Pour 2024, plus de CHF 1,4 milliard ont déjà été levés grâce à des augmentations de capital. Les fonds immobiliers, en particulier, connaissent un regain d’activité et de succès dans la collecte de fonds en raison des agios. Par conséquent, l’univers des placements immobiliers indirects devrait continuer à croître en 2024.

Notes de bas de page

1 Les rapports annuels contiennent différentes dates de clôture du bilan. La valeur à fin 2022 a donc tendance à être sous-estimée.