Zusammenfassung

- Das ESG-Reporting von Schweizer Immobilienfonds hat sich in nur 2 Jahren sehr dynamisch entwickelt. Bereits über drei Viertel der Marktkapitalisierung des SWIIT folgen einem Benchmark oder haben den zukünftigen Beitritt angekündigt.

- Die umweltrelevanten Kennzahlen von AMAS werden zukünftig Richtlinien bieten und eine bessere Vergleichbarkeit der indirekten Immobilienanlagen in Bezug auf “Environment” ermöglichen. Bereits publiziert eine klare Mehrheit der Fonds Informationen zu CO2-Emissionen.

- Neben dem Niveauvergleich dürfte zukünftig auch die Erreichung der Absenkziele von Interesse sein und wie sich die Investitionen wirtschaftlich auf die Portfolios auswirken.

ESG-Benchmarks nehmen zu

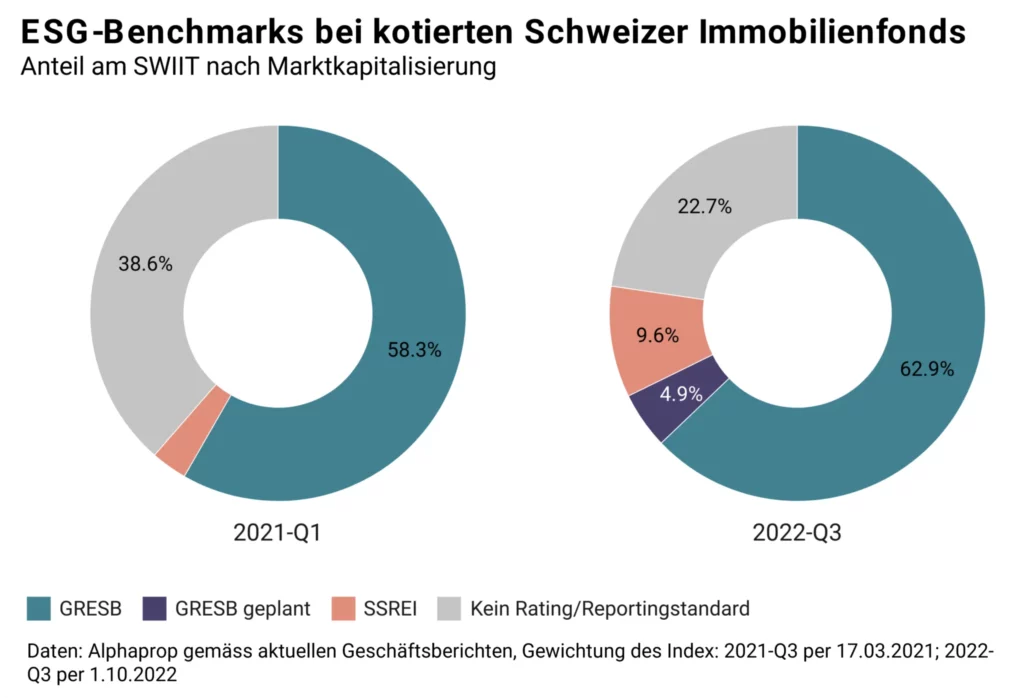

Mit zunehmender Nachfrage von Seiten der Investoren nach Standardisierung und Messbarkeit wurden verschiedene ESG-Ratings und -Benchmarks lanciert. Der 2009 lancierte und sehr umfangreiche Global Benchmark for Real Assets (GRESB) hat sich als international anerkannter Benchmark etabliert. GRESB ist sehr umfangreich und mit beachtlichem Aufwand in Bezug auf die Datenerfassung verbunden. Daneben existieren mindestens 10 weitere Ansätze für ESG-Ratings (oder Teilbereiche von ESG) für Schweizer Immobilien. Während ein Teil der Anlageprodukte bereits seit Jahren im Rahmen des GRESB-Ratings ein standardisiertes Reporting aufgebaut hat, hatte in einer ersten Analyse Anfang 2021 die Mehrzahl der Schweizer Immobilienfonds noch keinen klaren Benchmark und publizierte keine vergleichbaren Werte im Bereich der Energieeffizienz. Dies hat sich in den letzten 18 Monaten rasant verändert. Heute folgt die Mehrheit der 41 kotierten Immobilienfonds einem Standard-Benchmark oder hat den baldigen Beitritt kommuniziert. 16 Gefässe sind Teil der GRESB Initiative, 3 weitere haben den Beitritt zu GRESB kommuniziert, 3 Gefässe nutzen den Schweizer Ansatz SSREI. Die Darstellung nach Marktkapitalisierung zeigt den Trend noch deutlicher auf. Die grossen Fonds sind überdurchschnittlich oft Teil von GRESB. Über drei Viertel der Marktkapitalisierung des SWIIT, der alle kotierten Immobilienfonds gewichtet nach Marktkapitalisierung umfasst, folgt einem Benchmark. Der Trend in Richtung standardisiertes ESG-Reporting hat sich in den letzten 18 Monaten akzentuiert.

Umweltrelevante Kennzahlen schaffen Vergleichbarkeit

Die Erweiterung der von der Asset Management Association Switzerland (AMAS) publizierten Kennzahlen um den Teil “umweltrelevante Kennzahlen”, schafft für Investoren und Asset Manager die Möglichkeit, den Energieverbrauch und den CO2-Ausstoss der Portfolios einfacher zu vergleichen. Die umweltrelevanten Kennzahlen verstehen sich als Best Practice Empfehlung, sind jedoch für die Verbandsmitglieder verpflichtend. Nach einer Umsetzungsfrist von 18 Monaten wird erwartet, dass ab Ende 2023 alle Immobilienfonds die umweltrelevanten Kennzahlen in einem standardisierten Format publizieren. Während ESG-Benchmarks verschiedene Bereiche der Nachhaltigkeit abdecken, fokussieren die umweltrelevanten Kennzahlen nur auf den Teil “Environment”. Die Definition der Kennzahlen ist ein wichtiger Schritt in Richtung Vergleichbarkeit. Die pragmatische Definition lässt jedoch zugunsten der Umsetzbarkeit verschiedene Freiheitsgrade offen.

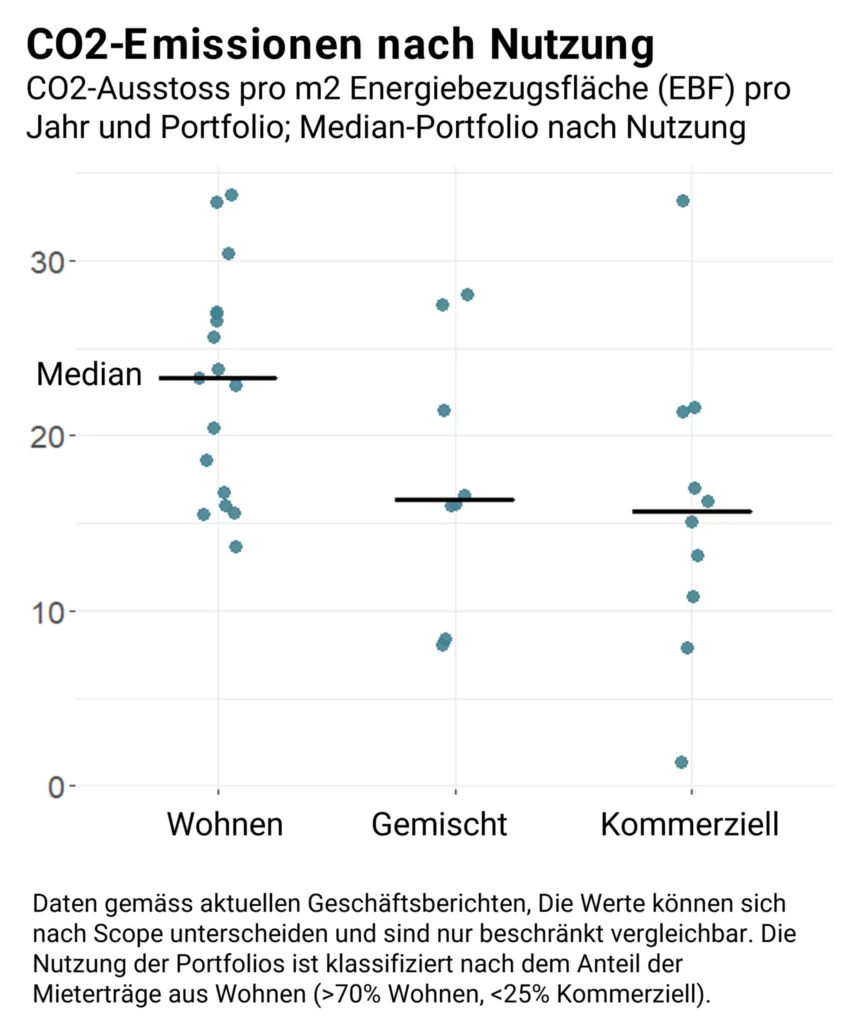

35 Immobilienfonds haben bereits im Rahmen des letzten Geschäfts- oder ESG-Berichts Durchschnittswerte der CO2-Emissionen und des Energieverbrauchs ausgewiesen. Die folgende Abbildung zeigt die Verteilung der Werte für die CO2-Emissionen. Kommerzielle Portfolios weisen im Median je Quadratmeter tiefere CO2-Emissionen auf. Die Grafik macht auch deutlich, dass es beachtliche Unterschiede zwischen den Produkten innerhalb einer Nutzungsart gibt. Für Wohnportfolios liegen die CO2-Emissionen zwischen 13.7 und 33.8 CO2 kg je m2. Jedoch sind nicht in jedem Fall aus der Publikation nachvollziehbar, ob Werte gemessen oder geschätzt werden und in welcher Tiefe die Daten erhoben wurden (Scope 1: Emissionen der Liegenschaft, Scope 2: Vorgelagerte Emissionen, Scope 3: Nachgelagerte Emissionen z.B. von Mieter). Die tiefsten Werte liegen für Portfolios ohne ESG-Benchmark vor. Die AMAS-Kennzahlen füllen diese Lücke und werden die Vergleichbarkeit zukünftig vereinfachen.

Vom Status Quo zum Absenkpfad

Die Messung der Emissionen und des Energieverbrauchs ermöglichen die Bestimmung des Status Quo. Je nach Nutzung und Portfoliozusammensetzung sind Vergleiche nur beschränkt möglich. Um die Klimaziele zu erreichen, bedarf es einer markanten Senkung über die nächsten drei Jahrzehnte. Die Publikation eines Ziel-Absenkpfades zeigt auf, dass eine klare Strategie verfolgt wird und ermöglicht die datengetriebene Überprüfung der Zielerreichung in den kommenden Jahren. Neben dem Wert dürfte es Investoren zukünftig stark interessieren, welche Fortschritte erzielt wurden. 25 Fonds und 73% der Marktkapitalisierung des SWIIT weisen öffentlich einen klar definierten Ziel-Absenkpfad aus. Unter Berücksichtigung der Vereinheitlichung der Angaben in Bezug auf die Zeitdauer und das Basisjahr sind für die Portfolios bis 2030 im Vergleich zu 2020 Absenkungen der CO2-Emissionen im Bereich von -30% bis -45% vorgesehen.

Zusammenfassend lässt sich festhalten, dass sich das ESG-Reporting von Schweizer Immobilienfonds in nur 2 Jahren sehr dynamisch entwickelt hat. Die umweltrelevanten Kennzahlen von AMAS, die auch von KGAST übernommen wurden, werden zukünftig Richtlinien bieten und eine bessere Vergleichbarkeit der indirekten Immobilienanlagen in Bezug auf “Environment” ermöglichen. Neben dem Niveauvergleich dürfte zukünftig auch die Erreichung der Absenkziele von Interesse sein.

1 BFE 2020, Gebäudeprogramm Jahresbericht 2020

Weiterführende Informationen:

AMAS Umweltrelevante Kennzahlen

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation: contact@alphaprop.ch

Alle Daten des Universums können auch über eine API-Schnittstelle bezogen werden.