Zusammenfassung

- Mit der Rückkehr der Inflation und den Zinserhöhungen der Zentralbanken, kamen auch die Korrekturen bei kotierten Immobilienanlagen. Der Index der kotierten Fonds SWIIT weist eine YTD-Performance von -14.69% auf.

- Anlagerenditen waren auch für Produkte mit Bilanzstichtag 30.09. (und bereits publizierten Informationen) mit im Durchschnitt 5.74% positiv.

- Die Cash Flow Renditen lagen dabei durchschnittlich bei 3.7%

- Die Diskontsätze sind im Median um 14 Basispunkte gefallen.

- Die Marktveränderung hat teilweise den Zugang zu Kapital für Anlageprodukte deutlich verändert. Trotzdem bleiben die Fundamentalwerte ansprechend.

2022 war ein turbulentes Jahr für indirekte Immobilienanlagen. Nach Jahren des historisch tiefen Zinsumfeldes kam die Inflation auch zurück in die Schweiz und damit auch die Reaktion der SNB. Mit der Erhöhung des Leitzinses der SNB am 15. Dezember um 50 Basispunkte, hat die SNB im Jahr 2022 den Leitzins um total 175 Basispunkte (von -0.75% auf 1%) erhöht, was eine beachtliche Veränderung bedeutet.

Korrektur nach sehr hoher Bewertung Ende 2021

Der börsenkotierte Teil der indirekten Immobilienanlagen steht als “Fiebermesser” des Immobilienmarktes unter erhöhter Beobachtung. Der Total Return Index der kotierten Immobilienfonds SWIIT hat im Jahr 2022 um über 14% (Stand 19.12.2022) korrigiert. Es gilt jedoch zu berücksichtigen, dass die kotierten Immobilienfonds per Ende 2021 im Durchschnitt ein Agio von über 40% aufwiesen. Derzeit liegen die Agios für den SWIIT bei ca. 14.5% (Stand 19.Dez). Kapitalerhöhungen von Immobilienfonds im Q3/Q4 2022 wurden abgesagt oder verschoben und verschiedenen Produkten droht die Rückgabe von Anteilen.

Die YTD-Performance des KGAST Immo Index, welcher 42 zum NAV gehandelte Anlagegruppen vereint, lag per Ende November 2022 bei einer YTD-Performance von 4.42%. Dies macht deutlich, dass es sich vorerst vor allem um die Korrektur eines zuvor überhitzten Marktes handelt, wie sich im Zusammenschmelzen der Agios zeigt. NAV-gehandelte Anlageprodukte waren in einem turbulenten Jahr eine stabile Anlage. Es besteht aber Unsicherheit über den weiteren Verlauf der Zinswende und damit verbunden mit den über Jahre gestiegene Bewertungen der Portfolios. Dies geht einher mit der erhöhten Unsicherheit in Bezug auf die zukünftige Nachfrage für kommerzielle Flächen. Entsprechend werden 13 der 41 kotierten Immobilienfonds derzeit mit einem Disagio gehandelt. 9 davon sind mehrheitlich kommerziell orientierte Produkte.

| YTD (19.12.2022) | Seit Jan 2020 (3y) | Seit Jan 2018 (5y) | |

|---|---|---|---|

| SWIIT | -14.69% | 1.45% | 15.91% |

| KGAST Immo Index* | 4.42% | 15.98% | 27.95% |

Fundamentaldaten bleiben solide

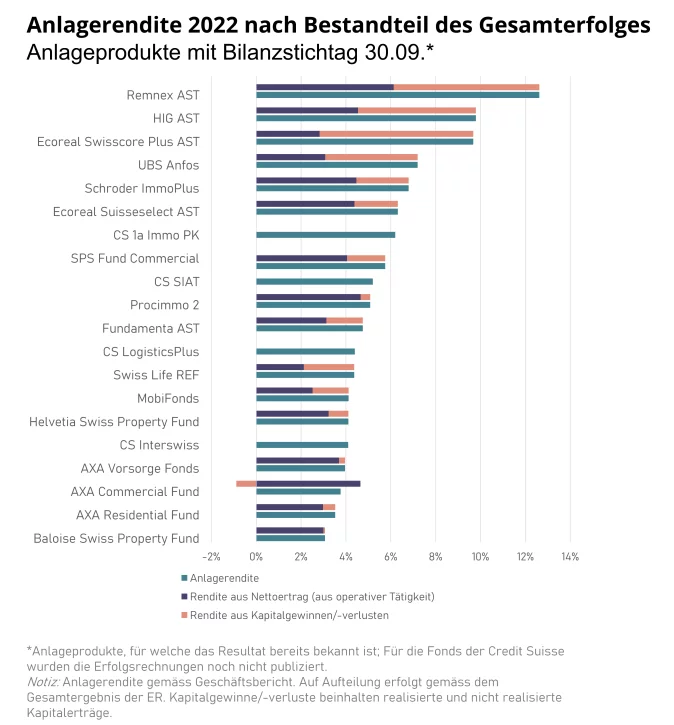

Die Fundamentaldaten der Anlageprodukte entwickeln sich weiterhin ansprechend. Knapp 60% der Anlageprodukte mit Bilanzstichtag 30.09. haben bereits einen geprüften Jahresbericht publiziert. Die folgende Grafik zeigt die Anlagerendite aufgeteilt in Rendite aus Kapitalgewinnen/-verlusten und Rendite aus dem operativen Geschäft (Cash Flow Rendite) je Anlageprodukt. Im Durchschnitt lag die Anlagerendite bei 5.74% mit einer Streuung zwischen 3.07% und 12.62%. Die Cash Flow Rendite aus operativer Tätigkeit lag bei 3.7%.

Die Informationen zeigen, dass die Fundamentaldaten weiterhin solide sind und aus der operativen Tätigkeit stabile Mieterträge generiert werden. Die Inflationsindexierung von einem grossen Teil der kommerziellen Mietverträge dürfte helfen, dass die Inflation weitergegeben werden kann und nominal höhere Mieten erzielt werden. Gleiches, wenn auch weniger ausgeprägt, dürfte auch für Wohnen folgen: Im nächsten Jahr folgt mit hoher Wahrscheinlichkeit die Anpassung des hypothekarischen Referenzzinssatzes, was bei dem Teil der Mietverträge, die nach dem aktuellen Referenzzinssatz abgeschlossen wurden, die nominalen Mieterträge um ca. 3% erhöht.

Bewertungen unverändert oder gar steigend

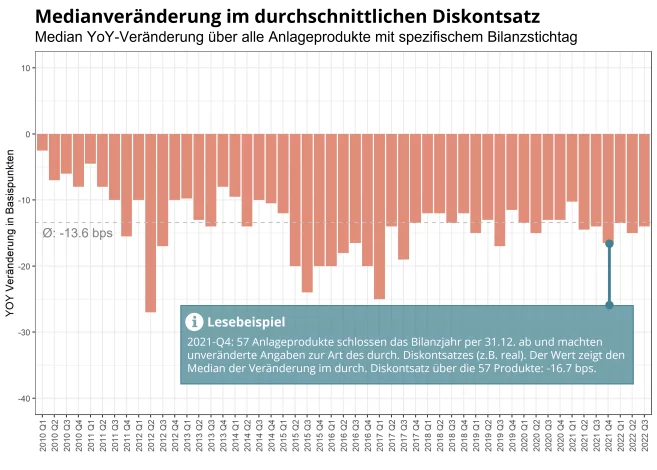

Das Fragezeichen bleibt hinter den Bewertungen. Die Portfoliobewertungen per Ende des Geschäftsjahres geben quartalsweise, jedoch mit 3-4 Monaten Verspätung, Einblicke in die Entwicklung. Auch für die Anlageprodukte mit Bilanzstichtag im Q3 2022 (und mit publiziertem Bericht) wurde der angewendete durchschnittliche Diskontsatz im Median um 14 Basispunkte gesenkt. Es gilt zu beachten, dass es sich nicht um eine Like-for-Like Betrachtung handelt und auch Transaktionen die Veränderung im Durchschnitt herbeiführen können. Die bei der SNB publizierten Indizes zu Mehrfamilienhäusern weisen seit Q2 2022 auf eine Stagnation oder einen leichten Rückgang der Preise hin. Gerade ältere Anlageprodukte dürften aber nach Jahren steigender Preise immer noch eine beachtliche Bewertungsreserve enthalten. Die auf dem Bestandesportfolio erzielte durchschnittliche Nettorendite (Nettoertrag /Marktwerte des Bestandesportfolios) liegt bei den 16 Anlageprodukten mit Informationen per Bilanzstichtag Ende Sept 2022 bei 2.71% mit einer Streuung von 1.62% – 4.02%. Dies weist teilweise auf beachtliche Unterschiede hin.

Liquiditätsengpässe als Risiko

Die Situation auf dem Kapitalmarkt wurde mit der Zinswende deutlich anspruchsvoller. Geplante Kapitalerhöhungen wurden abgesagt oder verschoben. Nachdem über Jahre Kapitalerhöhungen in der Mehrzahl vollgezeichnet wurden, werden seit Herbst 2022 oft nicht mehr die angestrebten Volumen erreicht. Produkte mit einem Disagio sind nicht mehr in der Lage, Kapitalerhöhungen durchzuführen oder gar von Rücknahmen betroffen. Wenn gleichzeitig die Fremdfinanzierung bereits ausgereizt ist, wird der Spielraum der Anlageprodukte deutlich kleiner. Dies bedeutet, dass Opportunitäten, welche sich am Markt ergeben, nicht genutzt werden können. Bestehen grosse Entwicklungsprojekte mit unterzeichneten TU-Verträgen und entsprechenden (Liquiditäts-)Verpflichtungen, kann die Lage gar ungemütlich werden.

Somit gilt es trotz weiterhin soliden Fundamentalwerten, die Anlageprodukte im Auge zu behalten und datenbasiert zu analysieren.

Quellen

- Alphaprop Datenuniversum

- SNB Datenportal

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation: contact@alphaprop.ch