Zusammenfassung

- Schweizer indirekte Immobilienanlagen und insbesondere auch Anlagestiftungen sind ein Wachstumsmarkt.

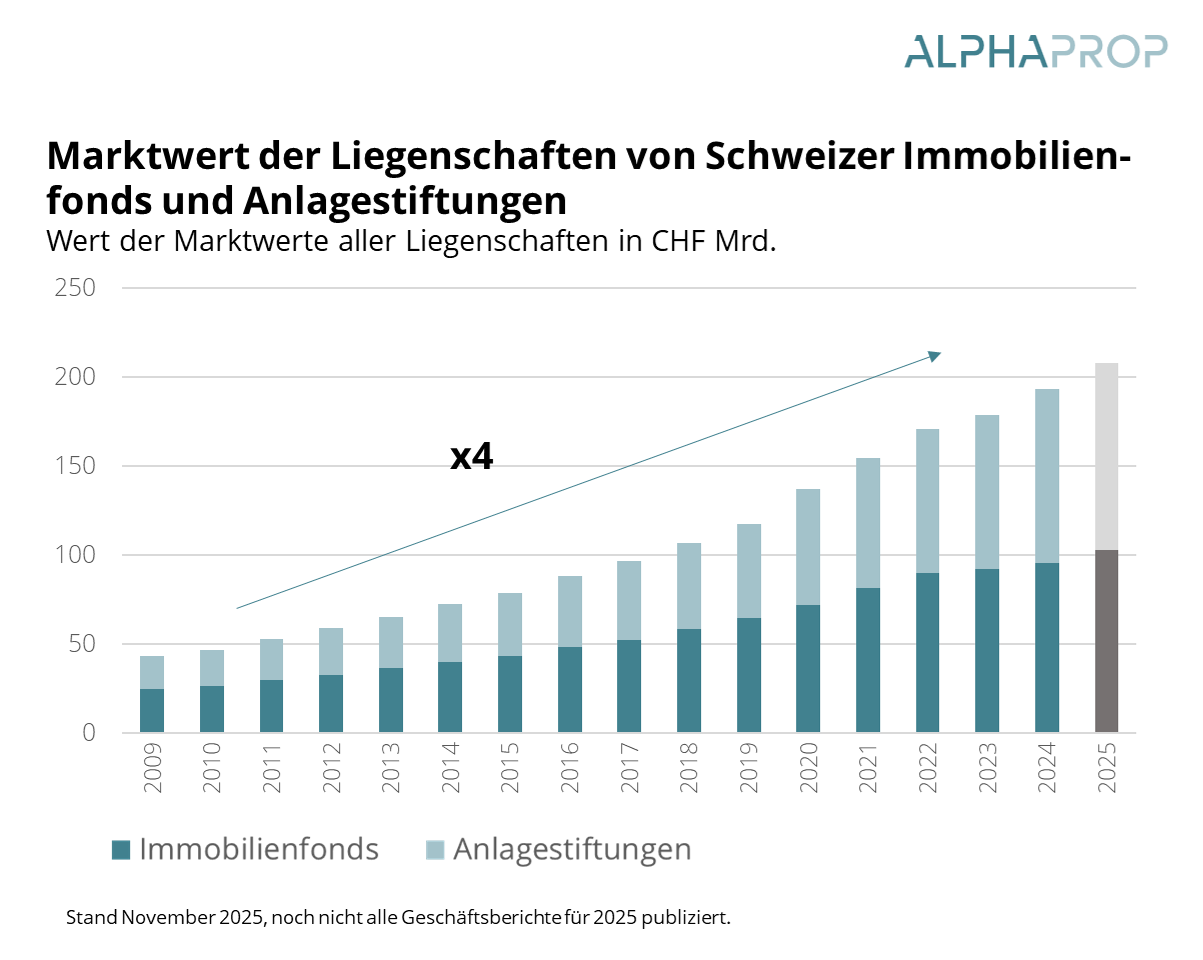

- Das Liegenschaftsvermögen von Anlagegruppen und Fonds hat sich seit 2009 in etwa vervierfacht.

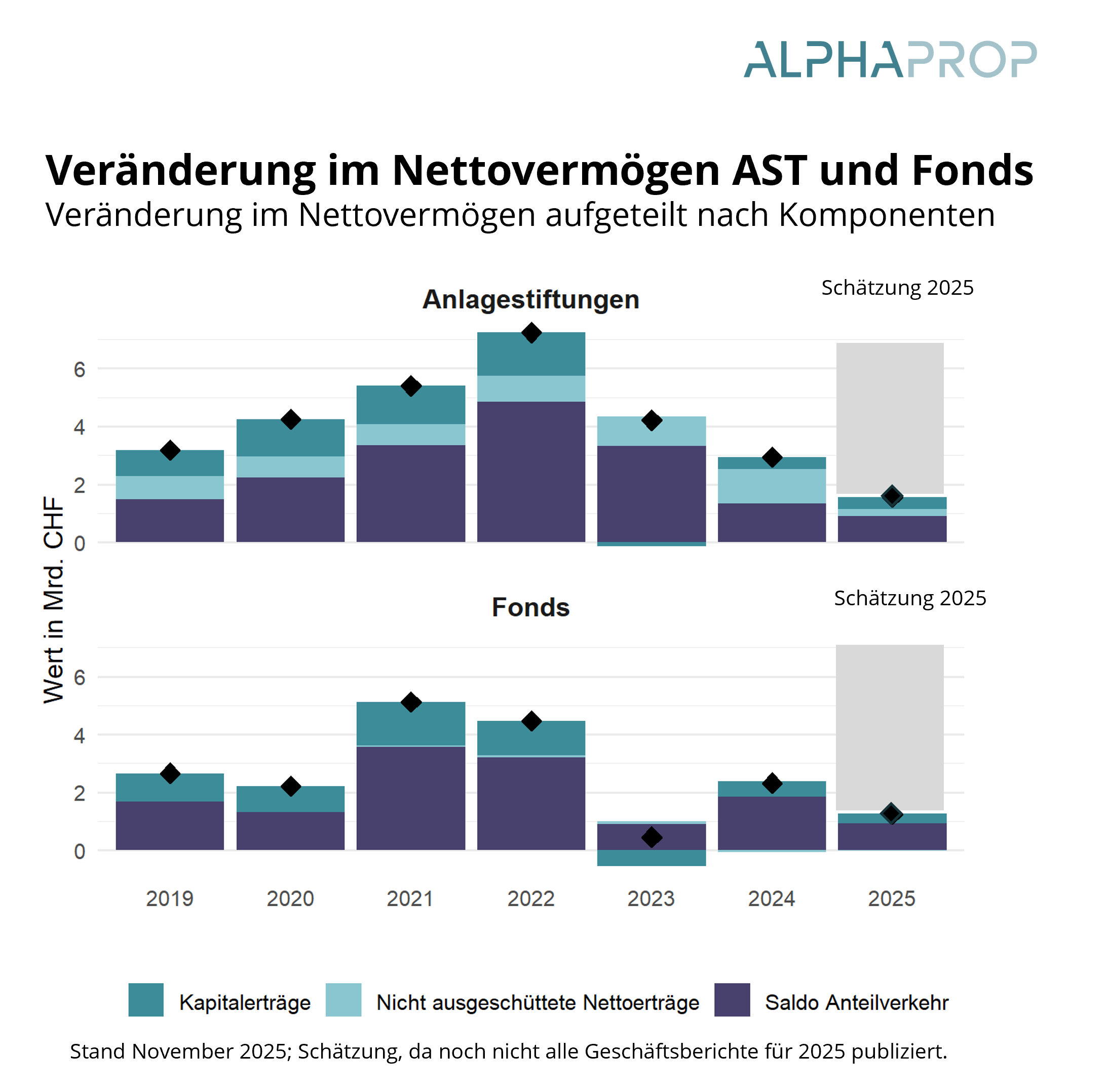

- Neben der Ausgabe von Anteilen konnten thesaurierte Erträge und Kapitalgewinne das Nettovermögen deutlich steigern.

- Klare Unterschiede nach Nutzung: Gerade seit 2023 fliesst wenig Kapital in KGAST Geschäft.

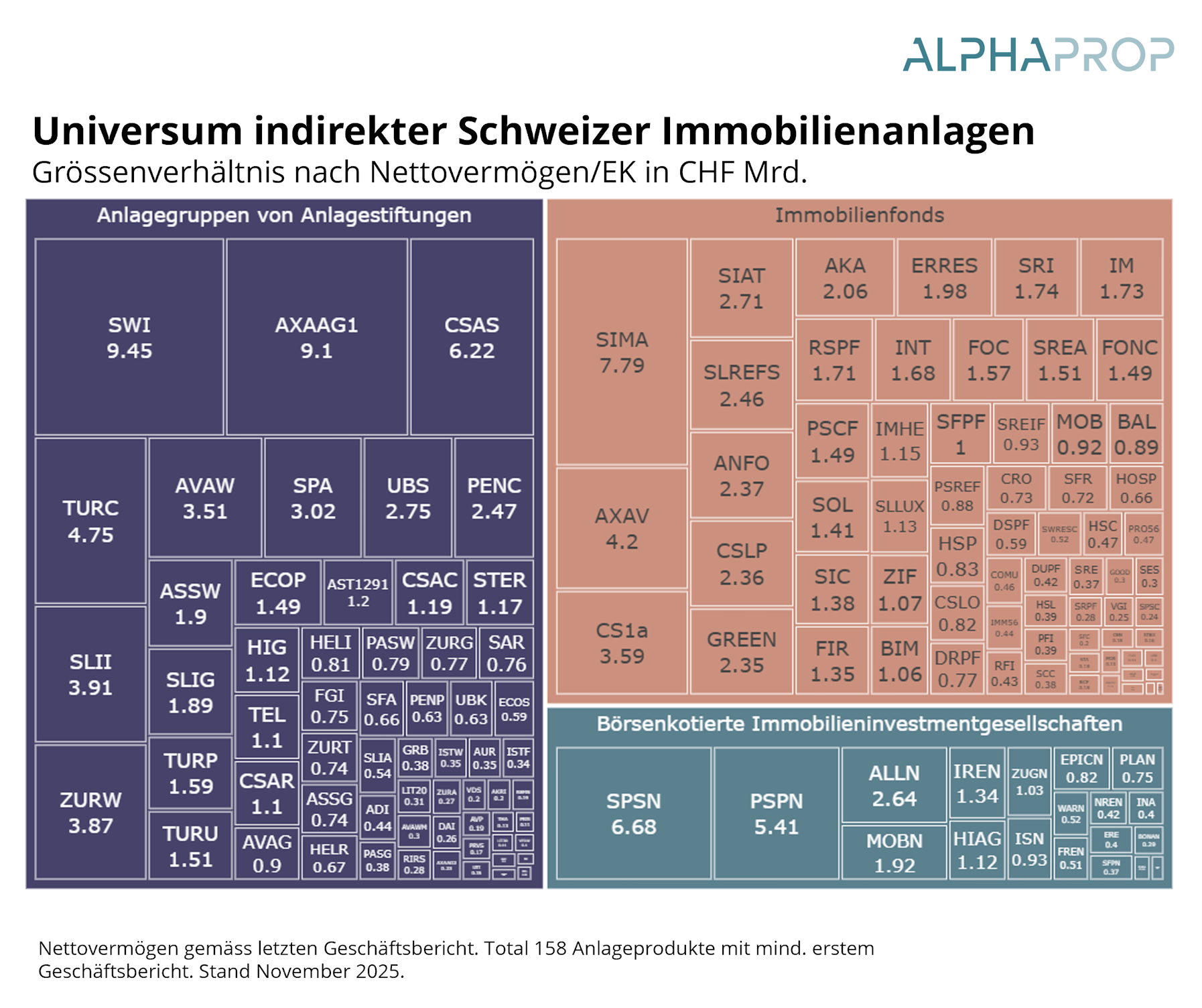

Der Markt für indirekte Schweizer Immobilienanlagen hat in den vergangenen Jahren eine bemerkenswerte Entwicklung durchlaufen. Mit aktuell rund 160 Anlageprodukten und einem aggregierten Nettovermögen von rund 177 Milliarden Franken konnten sich indirekte Immobilienanlagen von einem Nischensegment zu einer eigenständigen, bedeutenden Assetklasse etablieren. Auf der Seite der Anlagestiftungen vereinen im Jahr 2025 62 Anlagegruppen rund 77 Milliarden Franken Nettovermögen.

Zum Vergleich: Die gesamte Bilanzsumme der Schweizer Pensionskassen beläuft sich gemäss der Pensionskassenstatistik des BFS 2024 auf rund 1’222 Milliarden Franken, wovon rund 229 Milliarden Franken in Schweizer Immobilien investiert sind. Davon wird etwa die Hälfte über kollektive Anlagevehikel gehalten. [1]

Das Wachstum der indirekten Immobilienanlagen wird nicht nur absolut, sondern auch über die Zeit deutlich. Der Marktwert der von Schweizer Immobilienfonds und Anlagestiftungen gehaltenen Liegenschaften hat sich seit 2009 vervierfacht und erreichte 2024 rund 235 Milliarden Franken. Dieses Wachstum wurde sowohl durch kontinuierliche Kapitalzuflüsse als auch durch Wertsteigerungen im Bestand getragen, sowie auch durch die Lancierung von neuen Produkten.

Auch auf Ebene der Pensionskassen widerspiegelt sich diese Entwicklung: Das in Immobilien investierte Vermögen stieg von rund 113 Milliarden Franken im Jahr 2013 auf rund 229 Milliarden Franken im Jahr 2024. Gleichzeitig hat nicht nur der absolute Immobilienanteil zugenommen, sondern auch der Anteil der indirekten Anlagen innerhalb der Immobilienquote.

Wachstum über Kapitalaufnahmen, Thesaurierung und Aufwertung

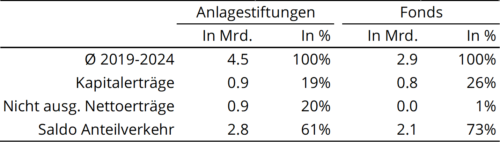

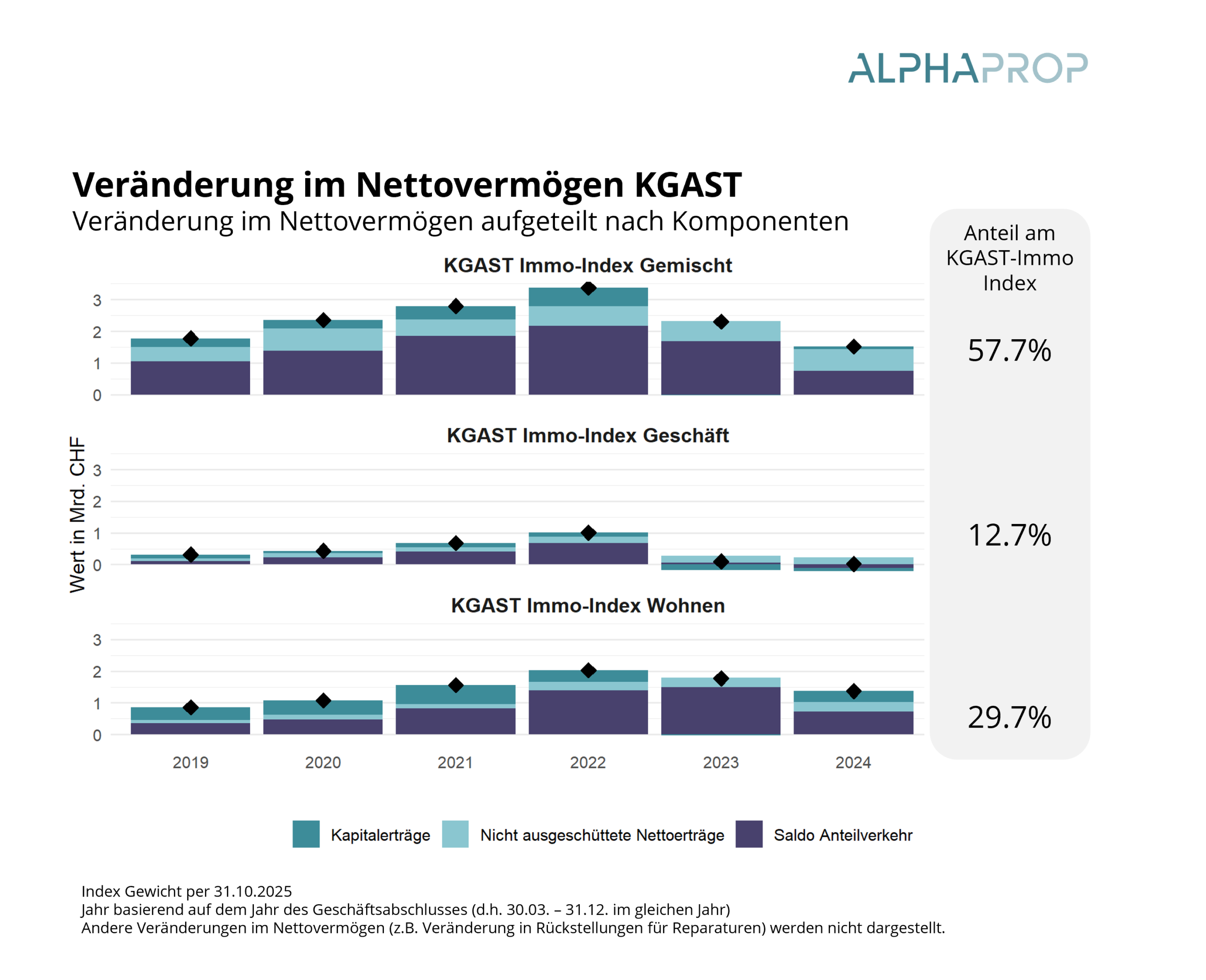

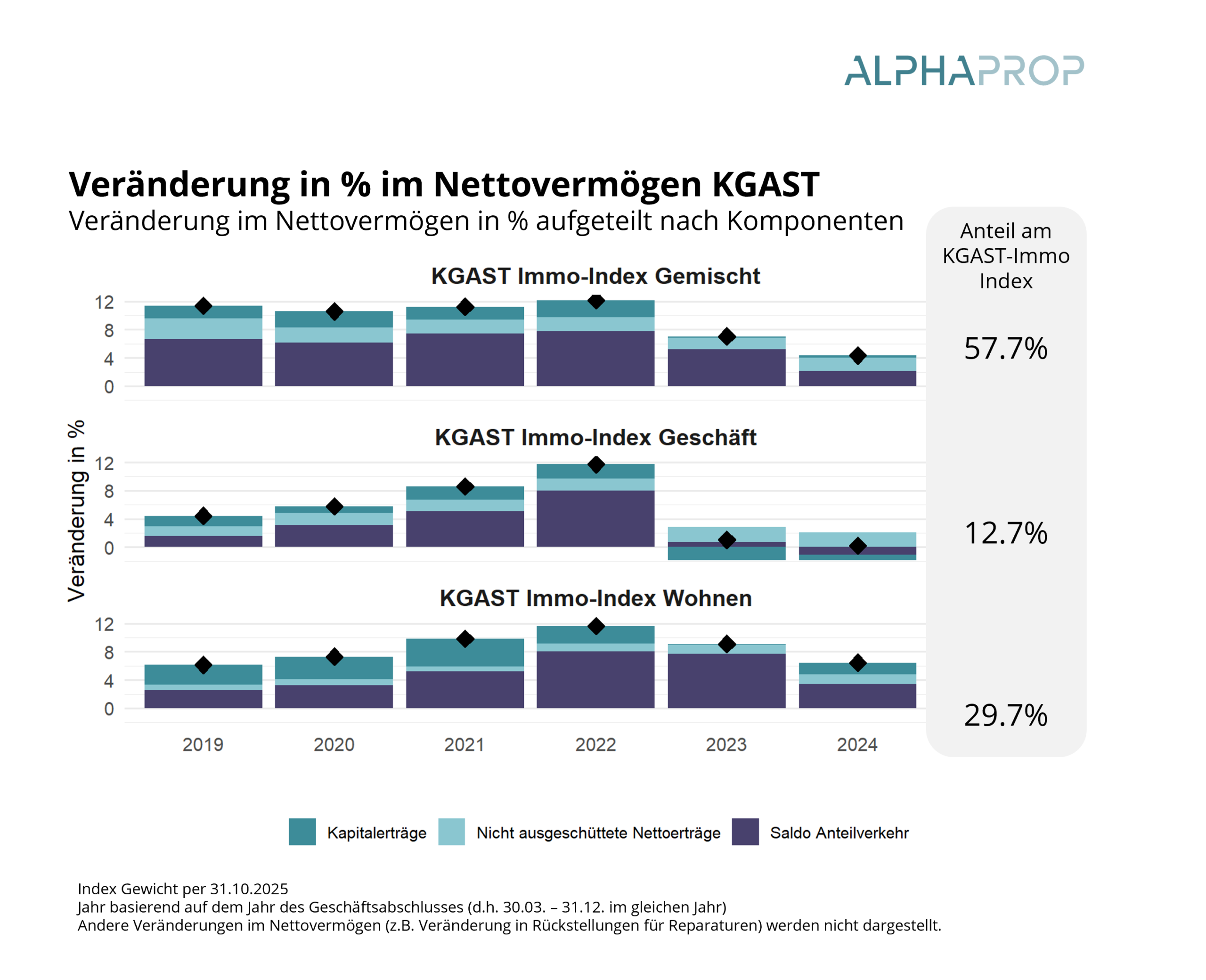

Ein Blick auf die Zusammensetzung des Wachstums zeigt, dass Anlagestiftungen ihr Nettovermögen in den vergangenen Jahren im Durchschnitt um rund 4.5 Milliarden Franken pro Jahr steigern konnten. Der wichtigste Treiber war dabei der Saldo aus Anteilsverkehr, also Netto-Kapitalzuflüsse, der über 60 Prozent dieses Wachstums erklärt. Ebenfalls wichtig für das Wachstum waren Kapitalerträge sowie thesaurierende Erträge.

Bei Fonds war die Steigerung mit durchschnittlich CHF 2.9 Mrd. pro Jahr deutlich weniger stark. Fast zwei Drittel dieser Entwicklung ergaben sich aus dem Anteilsverkehr, also Kapitalerhöhungen.

Auch für 2025 wird mit einer Fortsetzung dieser Entwicklung bei Anlagestiftungen gerechnet. Erwartet werden Kapitalaufnahmen von über 8 Milliarden Franken sowie zusätzliche Aufwertungen im Bereich von rund 1 bis 2 Prozent, insbesondere im Wohnsegment. Damit bleibt das Wachstum nicht nur kapitalgetrieben, sondern wird erneut auch durch Bewertungsgewinne unterstützt.

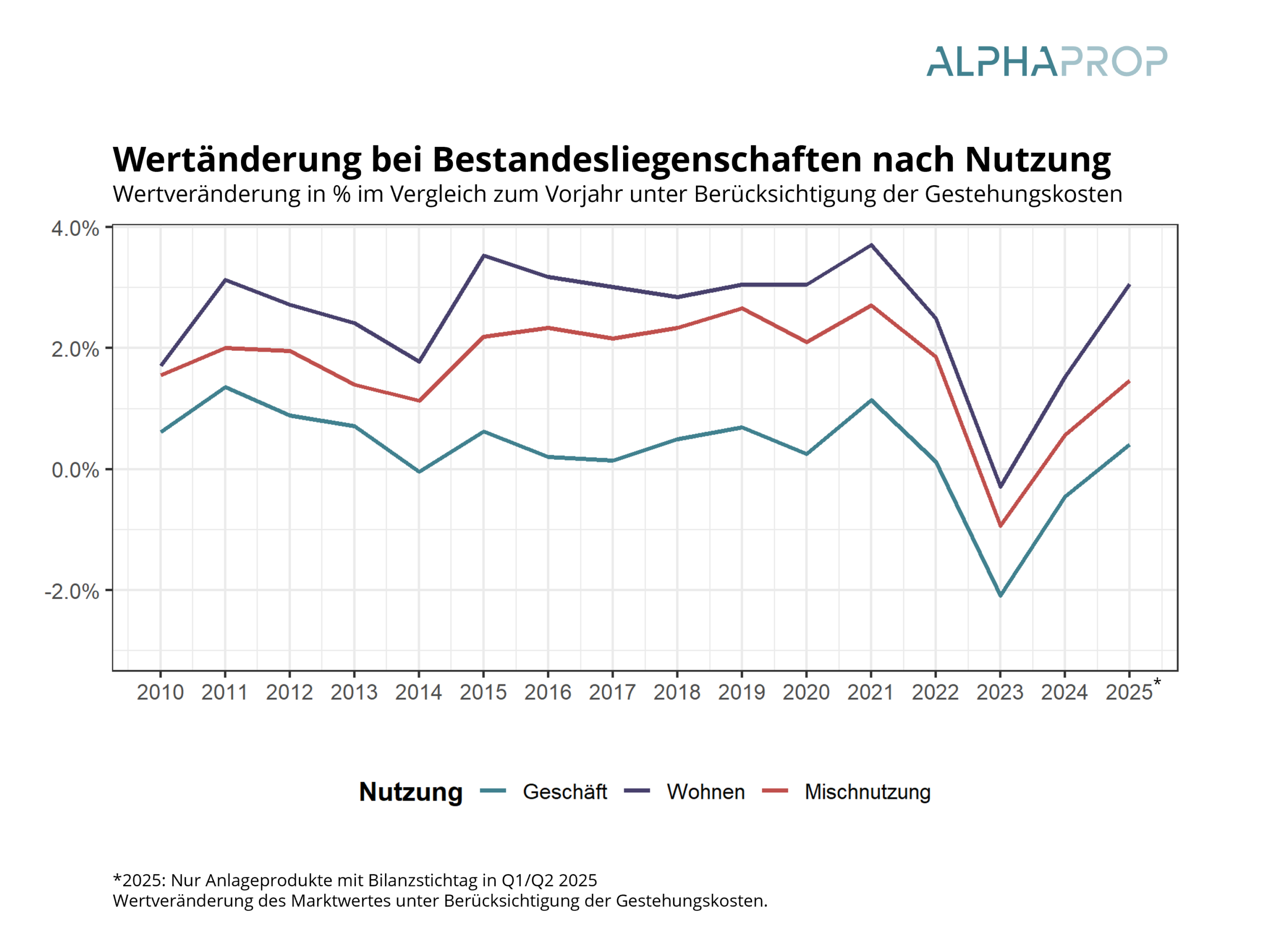

Aufwertungsgewinne im Bestand kehren 2025 zurück

Nach dem temporären Bewertungsrückgang im Jahr 2023 zeigen die Daten für 2025 wieder deutlich positive Aufwertungsraten im Bestand. Besonders ausgeprägt ist diese Entwicklung im Wohnsegment, das bereits in den vergangenen zehn Jahren den Hauptbeitrag zu den Kapitalgewinnen geliefert hat.

Die höchsten Wertsteigerungen werden weiterhin in Zentrumslagen, insbesondere in den Grossräumen Zürich und Genf, erzielt. Geschäftsliegenschaften und gemischt genutzte Objekte zeigen demgegenüber eine deutlich volatilere und insgesamt schwächere Wertentwicklung.

Unterschiedliche Dynamiken in den Segmenten

Ein differenzierter Blick auf die einzelnen Segmente zeigt, dass sich der Markt der KGAST-Anlagestiftungen keineswegs homogen entwickelt. Während der KGAST Wohnen weiterhin ein stabiles Wachstum verzeichnet, ist der Subindex Geschäft seit 2023 deutlich unter Druck geraten. Der Kapitalzufluss in dieses Segment ist spürbar zurückgegangen, was sich sowohl im absoluten als auch im relativen Wachstum zeigt. Gemischt genutzte Portfolios nehmen eine Zwischenposition ein, profitieren aber weiterhin von der starken Entwicklung der Wohnanteile.

Das Datenportal Alphaprop unterstützt bei Analyse und Vergleich von indirekten Immobilienanlagen

- Übersichtliches, intuitives Dashboard zum gesamten Universum der indirekten Immobilienanlagen Schweiz

- Genutzt von führenden Asset Managern, Pensionskassen, Beratern und Produktanbietern

- Über 170 Produkte mit über 180 Mrd. Nettovermögen

- Analysemöglichkeit bis auf Ebene Einzelliegenschaft (über 9’500 Objekte)

- Erstellen von übersichtlichen Produktvergleichen und Benchmarkreports als PDF

- Upload eines eigenen indirekten oder direkten Portfolios und assetgewichtete Darstellung

Wo wird investiert? Veränderungen nach Nutzungsart und Region

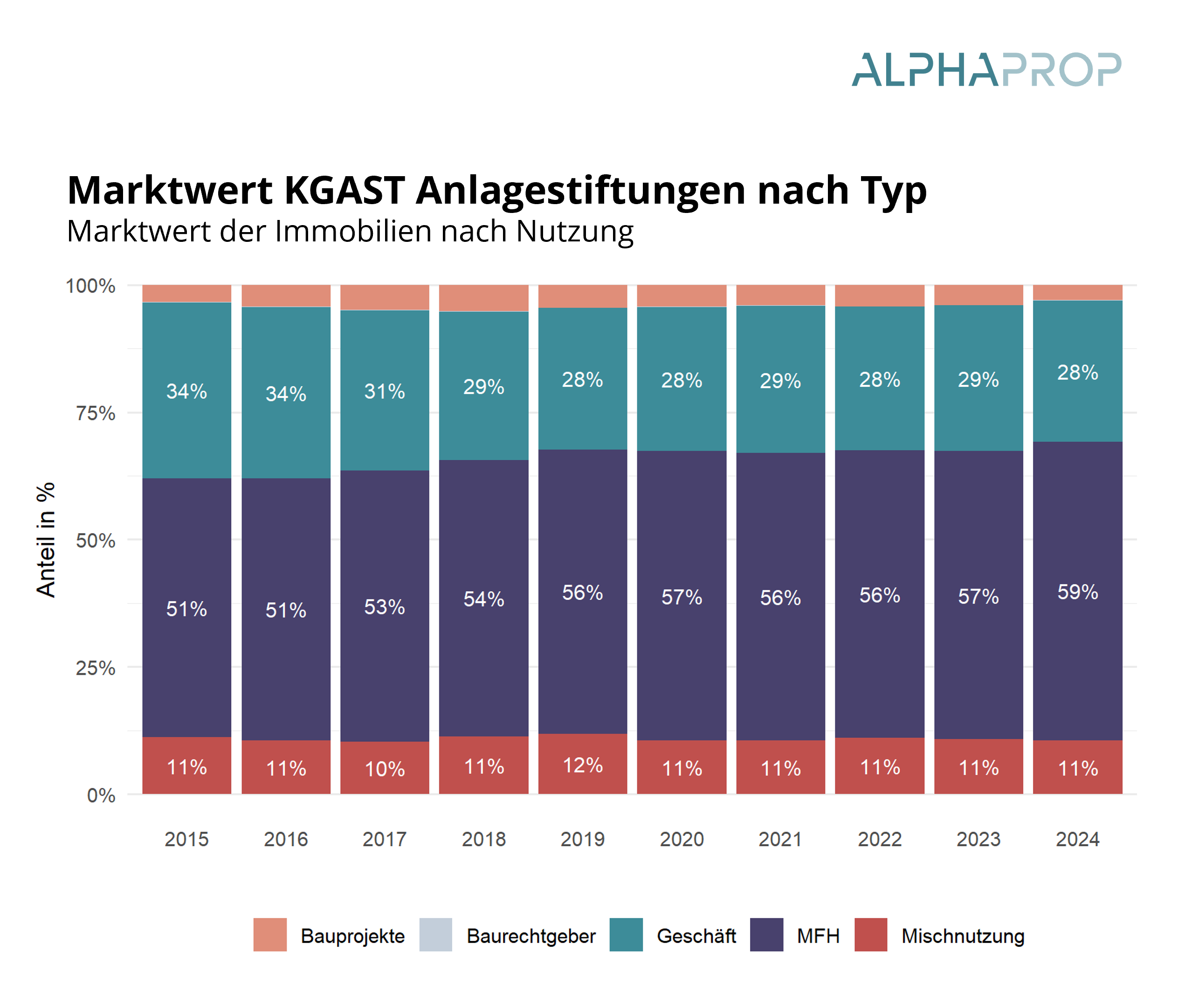

Nicht nur die Volumen wachsen, auch die Zusammensetzung der Portfolios verändert sich. Der Anteil von Wohnnutzungen an den Marktwerten der KGAST-Anlagestiftungen ist in den vergangenen Jahren kontinuierlich gestiegen (von 51% auf 59% des KGAST Gesamt-Marktwertes innerhalb von 9 Jahren), während Geschäftsliegenschaften an Bedeutung verloren haben (von 34% auf 28% des KGAST Gesamt-Marktwertes zwischen 2015 und 2024).

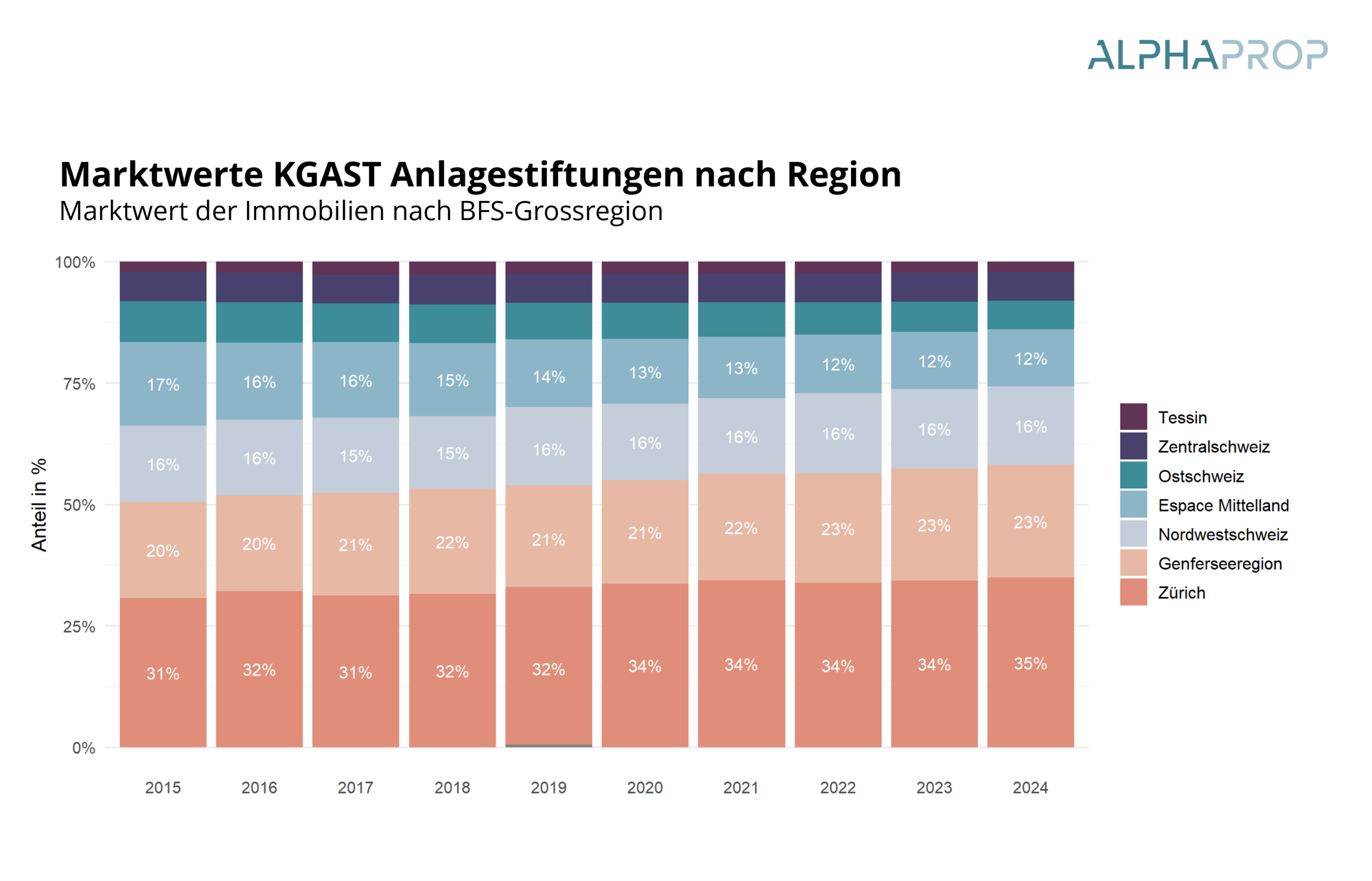

Regional bleibt der Fokus klar auf den grossen Zentren. Die Region Zürich und die Genferseeregion als wirtschaftsstarke Zentren vereinen den überwiegenden Teil der investierten Vermögen auf sich. Zürich hat seinen Anteil am Gesamtmarktwert der KGAST Anlagestiftungen von 31% (2015) auf 35% (2024) erhöht, die Genferseeregion von 20% (2015) auf 23% (2024). Das Espace Mittelland hingegen hat zwischen 2015 und 2024 kontinuierlich Anteile verloren (-5 pp), ebenso die Ostschweiz.

Wachstum mit zunehmender Differenzierung

Der Markt für indirekte Schweizer Immobilienanlagen bleibt ein klarer Wachstumsmarkt. Getragen wird diese Entwicklung durch anhaltende Kapitalzuflüsse, stabile Ertragsstrukturen und wieder zunehmende Aufwertungsgewinnen. Gleichzeitig nimmt die Differenzierung innerhalb des Marktes zu: Unterschiede nach Nutzung und die Positionierung eines Produktes werden immer wichtiger.

Gerade in einem weiterhin wachsenden, aber heterogener werdenden Markt gewinnt die transparente, vergleichbare und fundierte Analyse indirekter Immobilienanlagen weiter an Bedeutung.

Weiterführende Links

- [1] BFS (2025): Schweizerische Pensionskassenstatistik 2023: https://www.bfs.admin.ch/bfs/rm/home.assetdetail.35151924.html

- BFS (2025): Schweizerische Pensionskassenstatistik, provisorische Werte 2024: https://www.bfs.admin.ch/asset/en/36135734