Zusammenfassung

- Die Diskontsätze sind YoY auch für Anlageprodukte mit Bilanzstichtag 30.06.weiter gesunken.

- Über diese 16 Anlageprodukte lag die durchschnittliche Anlagerendite bei 5.9%, wobei die Verteilung breit ausfiel.

- Die Hälfte der Anlagerendite wurde über Aufwertung (Kapitalgewinne) erzielt. Gerade Wohnobjekte wurden im Schnitt mit 4.4% höher bewertet. Basierend auf den Nettoerträgen lag die Rendite aus dem operativen Ergebnis bei 2.96%.

- Während in Bezug auf Inflation und Zinsen weiterhin Unsicherheit in Bezug auf die Bewertung der Objekte herrscht, welche den Markt für kotierte Fonds derzeit stark prägt, bleiben die Fundamentaldaten zu den Mieterträgen trotz erhöhter wirtschaftlicher Unsicherheit ansprechend.

Der Markt der indirekten Immobilienanlagen steht die Tage als «Fiebermesser» des Immobilienmarktes unter erhöhter Beobachtung. Nach Jahren des Booms und der Kapitalzuflüsse hat sich das Blatt gewendet. Kapitalerhöhungen von Immobilienfonds im Q3/Q4 2022 wurden abgesagt und verschiedenen Produkten droht die Rückgabe von Anteilen. Teilweise sind die Agios komplett zusammengeschmolzen, der Index der kotierten Immobilienfonds SWIIT hat im Jahr 2022 um fast 18% korrigiert.

Wann bewegen sich Diskontsätze nach oben?

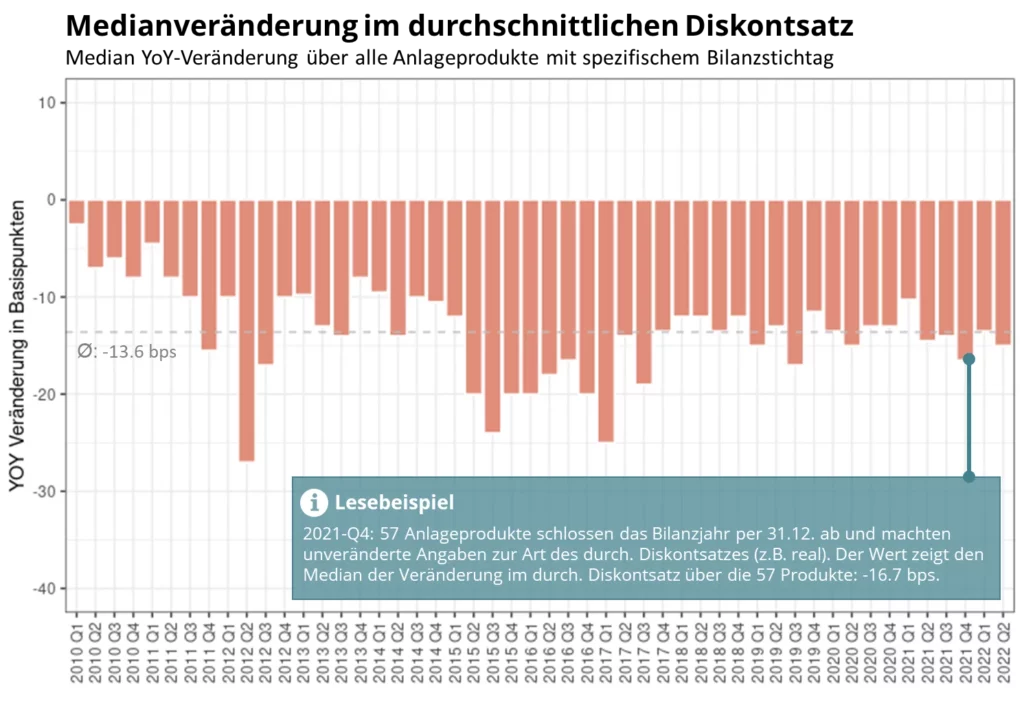

Neben der teilweise volatilen Bewertung der Anteile an der Börse interessieren sich gerade langfristig orientierte Investoren und Investoren von NAV-gehandelten Gefässen für die Bewertung der Objekte, welche den Net Asset Value bilden. Der von Wüest Partner erstellte Index für Wohnrenditeliegenschaften ging im Q2-2022 mit -1.3% leicht zurück. Über das Jahr liegt die Veränderung aber immer noch bei +0.9%. Die Portfoliobewertungen per Ende des Geschäftsjahres geben quartalsweise, jedoch mit 3-4 Monaten Verspätung, Einblicke in die Entwicklung. Die folgende Grafik zeigt die Median-Veränderung der Diskontsätze YoY. Da die Anlagegefässe unterschiedliche Bilanzstichtage haben, lässt sich die Grafik quartalsweise darstellen. Es gilt zu berücksichtigen, dass sich die Zusammensetzung der Produkte verändert. Die Grafik zeigt, dass trotz Zinswende auch für Ende Q2-2022 für das Median Portfolio ein um 15 Basispunkte tieferer durchschnittlicher Diskontsatz als Ende Q2-2021 angewendet wurde.

Aufwertung für Wohnen bleibt hoch

Die folgende Grafik zeigt die Anlagerendite für das Geschäftsjahr 2021/2022 für Fonds und Anlagegruppen von Anlagestiftungen, welche per Ende Juni abgeschlossen haben. Die Produkte weisen eine durchschnittliche Anlagerendite von 5.9% für das Geschäftsjahr auf, wobei eine beachtliche Streuung besteht (3.4% – 12.2%). Wir nutzen den Anteil des Nettoertrags und der realisierten/nicht realisierten Kapitalgewinne am Gesamtergebnis, um die Anlagerendite aufzuteilen in einen Teil, welcher operativ über Mieterträge erwirtschaftet wurde und in einen Teil, welchem Kapitalgewinne (und potenziell Verluste) zu Grunde liegen. Im Durchschnitt lag die Anlagerendite aus der operativen Tätigkeit bei 2.94%.

Bei Immobilienfonds sind nicht nur die Marktwerte, sondern auch die Gestehungskosten der Objekte bekannt. Unter Berücksichtigung der Veränderung der Gestehungskosten stiegen die Bewertungen von Wohnobjekten (573 Objekte, mit CHF 7.8 Mrd. bewertet) um 4.4%. Geschäftsliegenschaften (92 Objekte, mit CHF 1.9 Mrd bewertet) nahmen um 1% an Wert zu. Wie die Grafik der Anlagerendite verdeutlicht, kann die Nutzung nur einen Teil der Unterschiede erklären. Gerade ältere Portfolios enthalten oft Bewertungsreserven.

Fundamentaldaten bleiben ansprechend

Abgesehen von den gestiegenen Kosten für Fremdkapital bleiben die Fundamentaldaten gerade im Bereich Wohnen gut. Die vom Bundesamt für Statistik im September publizierten Leerstandszahlen (per Ende Juni 2022) sind mit 1.31% sehr niedrig. In und um die Zentren, wo die Anlagegefässe primär investiert sind, liegen die Werte bei teilweise unter 1%. Die vom SEM publizierten Informationen zur Nettozuwanderung zeigen, dass diese hoch bleibt oder gar ansteigt. Wüest Partner, der mit Abstand wichtigste Bewerter für Portfolios von indirekten Immobilien, weist in neuen Analysen bereits auf einen zukünftigen Wohnungsmangel hin. Eine Erhöhung des Referenzzinssatzes dürfte in absehbarer Zeit folgen. Die zukünftigen Cash Flows von Wohnliegenschaften sind somit nicht in Frage gestellt und dürften teilweise gar steigen. Es bleibt jedoch die Frage der angemessenen Diskontierung. Auch der Markt für kommerzielle Immobilien hält sich trotz einer Abschwächung der Weltwirtschaft, abgesehen von spezifischen Teilmärkten, gut. Mieten sind in vielen Fällen inflationsindexiert und daher in einem inflationären Umfeld einfacher zu erhöhen. Die “Yield compression” oder der allgemeine Boom gerade von Vorsorge-Institutionen in Immobilien war im kommerziellen Segment in den letzten Jahren weniger ausgeprägt, was die Sensitivität auf die Zinsveränderung reduziert.

In Bezug auf Mieterträge und somit die Dividendenausschüttungen sieht es, trotz rauer werdendem Wirtschaftsklima, weiterhin ansprechend aus. Das Fragezeichen bleibt hinter den Bewertungen.

Weiterführende Links

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation: contact@alphaprop.ch

Alle Daten des Universums können auch über eine API-Schnittstelle bezogen werden.