Der Credit Suisse 1a Immo PK geht an die Börse: Eine Kurzanalyse

Der CS1a Immo PK Fonds wird voraussichtlich im zweiten Quartal 2022 an der SIX kotiert. Dies hat die Credit Suisse-Fondsleitung am 17.06.2021 kommuniziert. Mit einem Nettovermögen von über CHF 3.5 Mrd. gehört das Anlageprodukt zu den grossen Gefässen im Universum für indirekte Schweizer Immobilienanlagen.

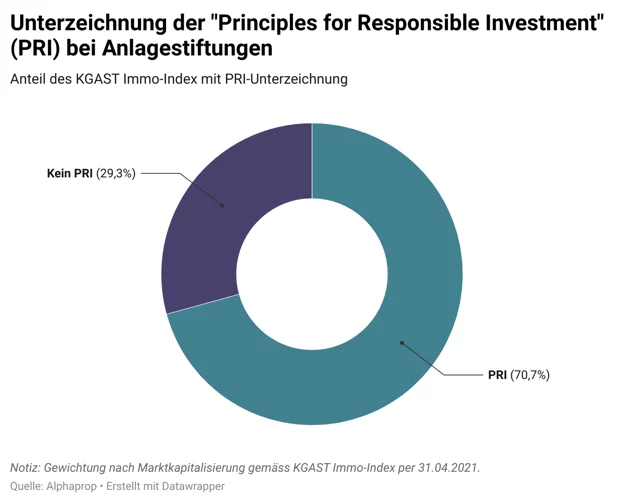

ESG-Benchmarks bei Schweizer Immobilienanlagestiftungen

Das Thema Nachhaltigkeit hat in den letzten Jahren für private und institutionelle Investoren sehr stark an Bedeutung gewonnen. Die kürzlich publizierte Swiss Sustainable Investment Market Study 2021 zeigt, dass in 2020 bereits 52% des Schweizer Fondsmarktes Nachhaltigkeit im Investitionsprozess berücksichtigen

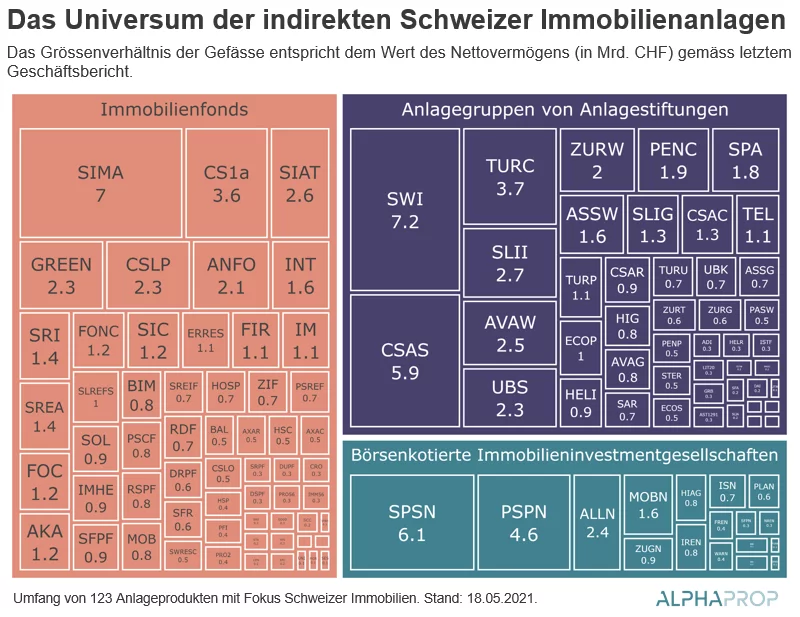

Das Universum der indirekten Schweizer Immobilienanlagen

Das Universum der indirekten Schweizer Immobilienanlagen wächst stetig. Derzeit umfasst es gemäss den letzten Geschäftsberichten ein Nettovermögen von über CHF 123 Mrd. Nettovermögen aufgeteilt in knapp 125 Anlageprodukten – im Trend klar steigend.

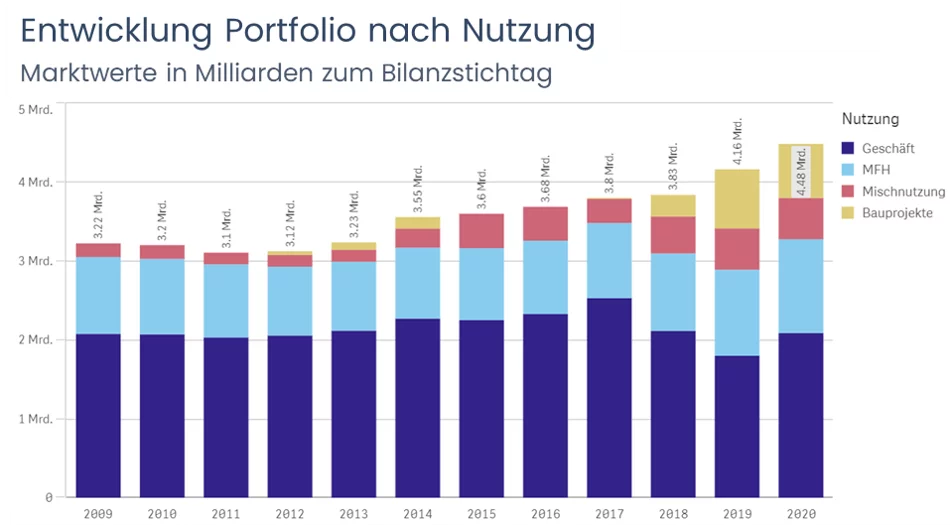

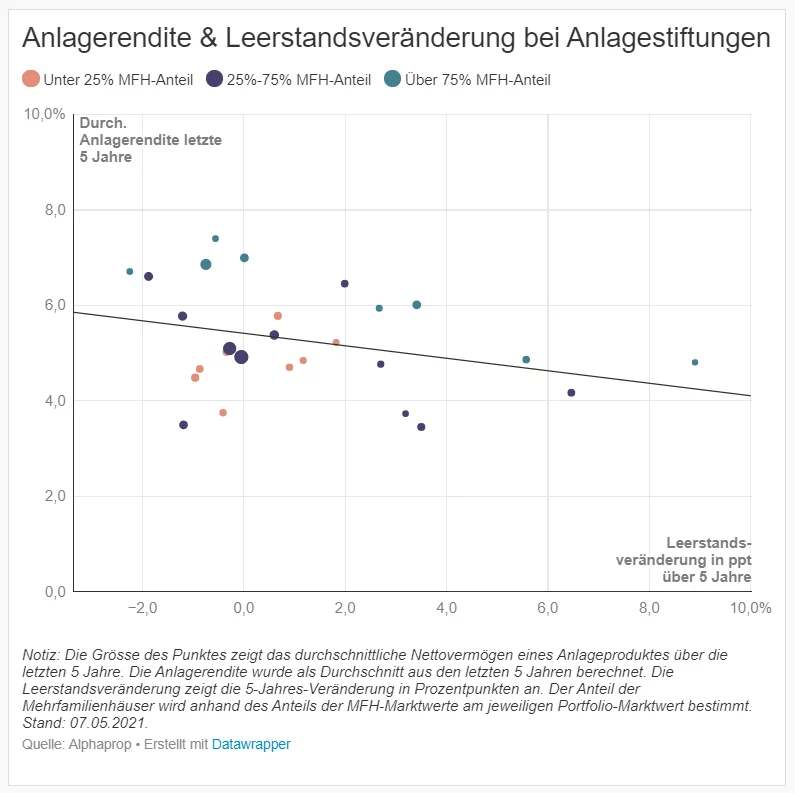

Kann Leerstand auch Potenzial sein?

Investoren achten stark auf Leerstände, da diese direkte Auswirkungen auf die Mieteinnahmen haben und gleichzeitig auch die Bewertung beeinflussen. Muss der Leerstand jedoch zwingend negativ sein?

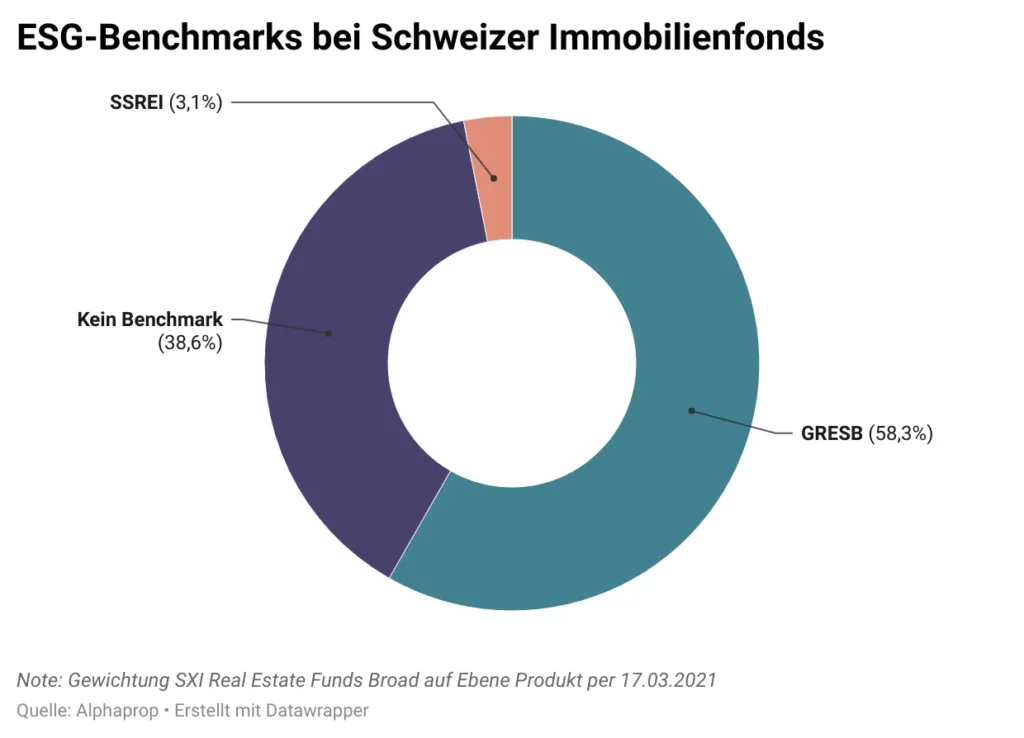

ESG-Benchmarks bei kotierten Schweizer Immobilienfonds

In den letzten Jahren hat das Thema Nachhaltigkeit für Investoren stark an Bedeutung gewonnen. Sowohl Privatanleger, als auch qualifizierte Investoren lassen “Environmental, Social & Corporate Governance” (ESG) immer stärker in die Investitionsentscheidung mit einfliessen.

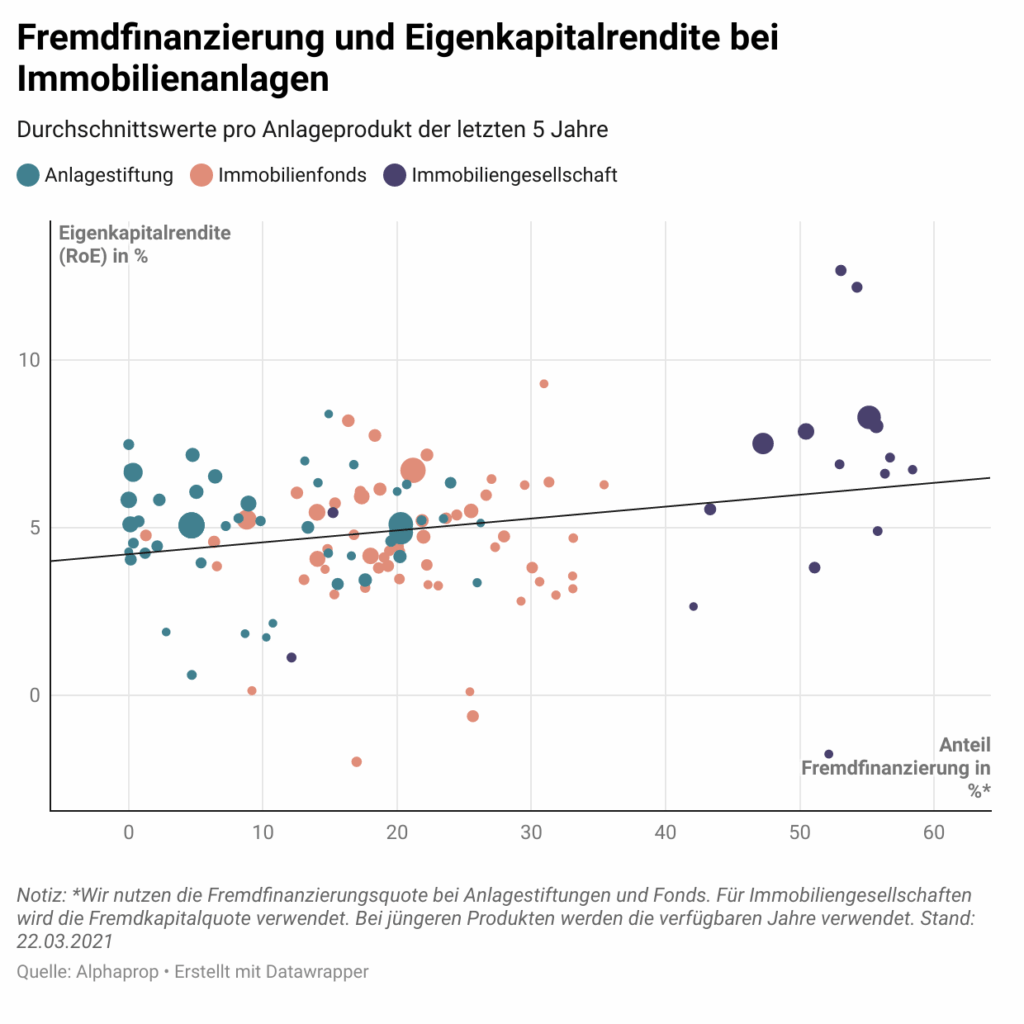

Fremdfinanzierung bei indirekten Immobilienanlagen

Der optimale Mix zwischen Fremd- und Eigenkapital füllt in der Finanzliteratur ganze Lehrbücher. Bei indirekten Schweizer Immobilienanlagen unterscheidet sich die Landschaft bereits aufgrund der unterschiedlichen Vorgaben des Regulators.

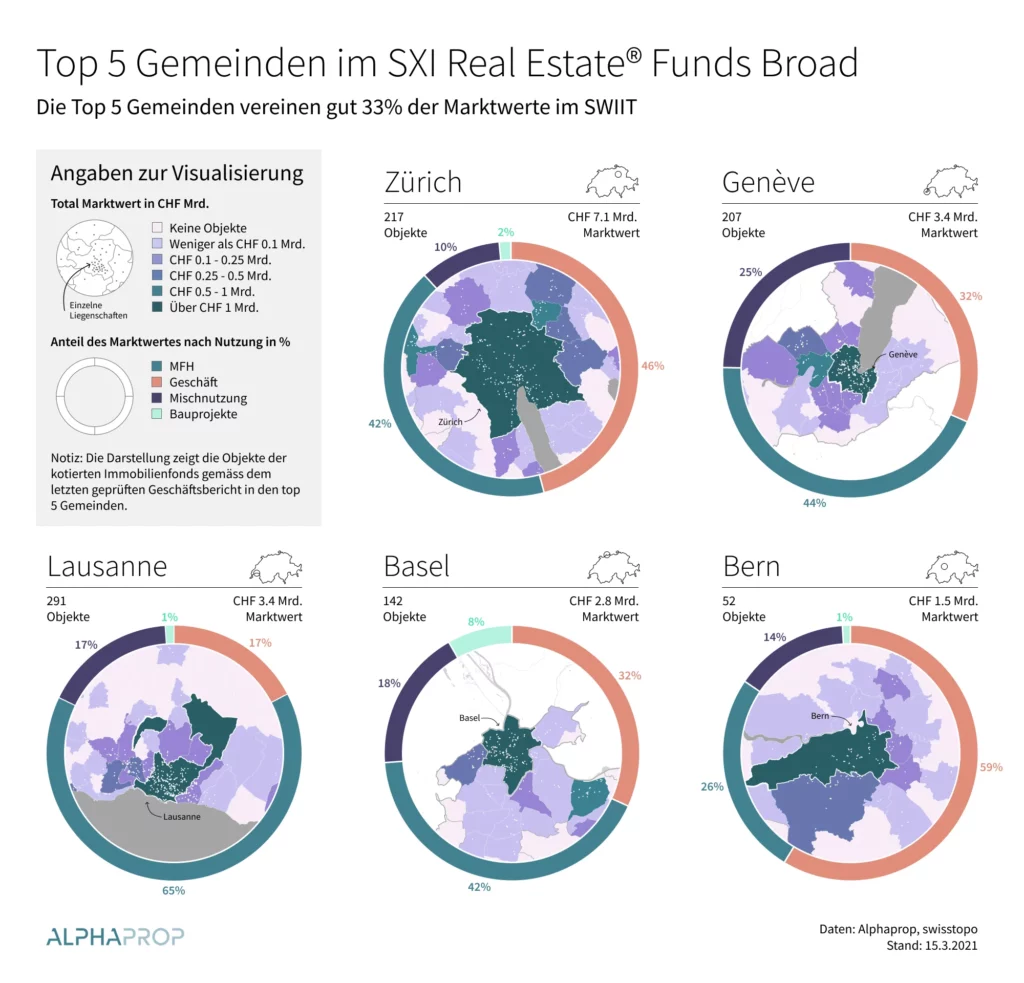

Wo ist der SWIIT investiert?

SXI Real Estate Funds Broad (SWIIT) umfasst alle 38 SIX kotierten Immobilienfonds und ist einer der meistverwendeten Benchmarks. Haben Sie bereits analysiert, wo sich die über CHF 55. Mrd. Marktwert in über 3‘000 Objekten genau befinden?