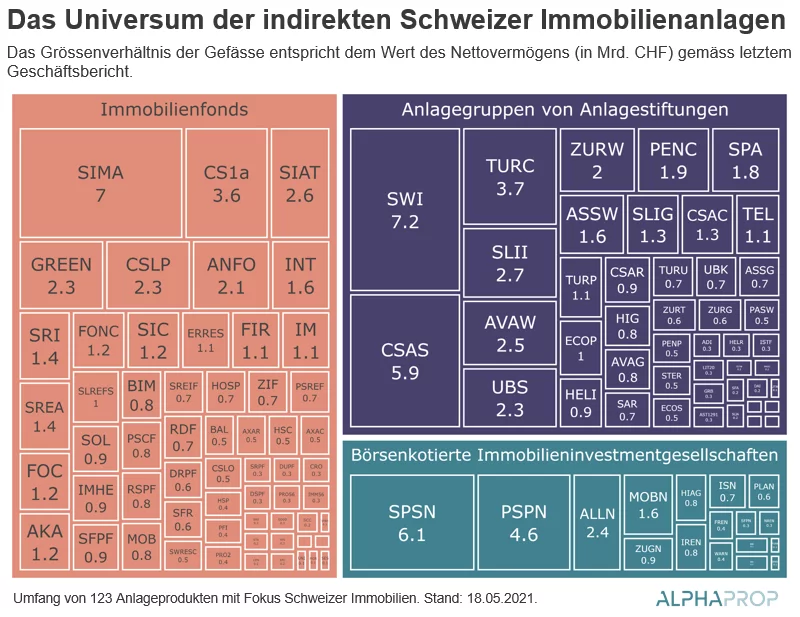

Das Universum der indirekten Schweizer Immobilienanlagen wächst stetig. Derzeit umfasst es gemäss den letzten Geschäftsberichten ein Nettovermögen von über CHF 123 Mrd. Nettovermögen aufgeteilt in knapp 125 Anlageprodukten – im Trend klar steigend. Die folgende Grafik stellt das Grössenverhältnis des Nettovermögens – also quasi „das investierbare Kapital“ der jeweiligen Gefässe (Agios wurden einfachheitshalber ausgeklammert) – zwischen Anlageprodukten und Produktkategorien dar.

Hier einige Beobachtungen:

- Mit gut 17% haben kotierte AGs den kleinsten Anteil der 3 Rechtsformen am Nettovermögen. Dies v.a. weil Immobiliengesellschaften einen deutlich höheren Leverage aufweisen.

- Die grössten 10 Anlageprodukte vereinen 37% des Nettovermögens. Dies ist gleich viel wie die 95 kleinsten Anlageprodukte.

- Das Median Nettovermögen liegt mit CHF 0.64 Mrd. deutlich unter dem Durchschnitt von rund CHF 1 Mrd.

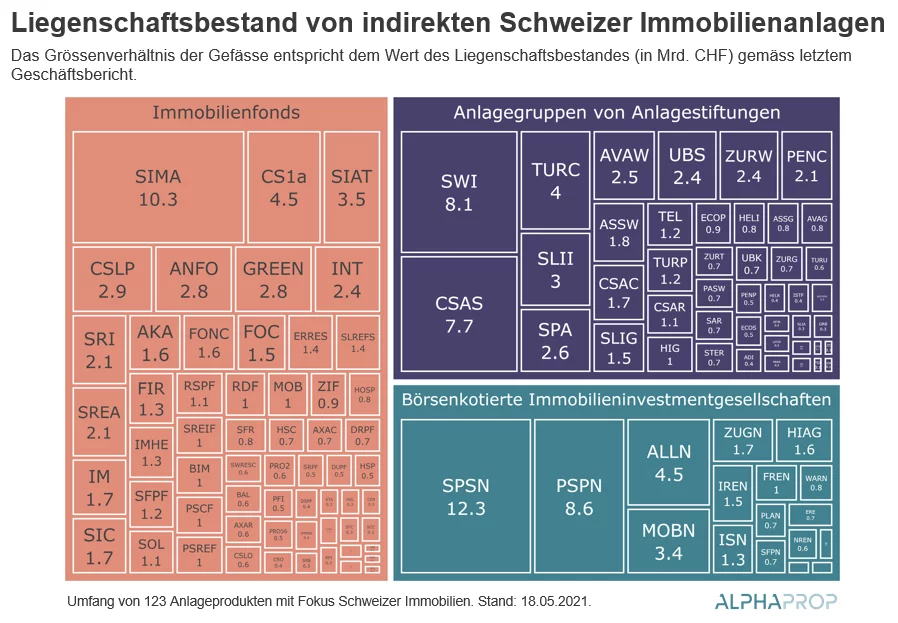

Wechselt man von der reinen Investorensicht hin zum Liegenschaftsbestand, verändert sich aufgrund der Fremdfinanzierung das Bild. Die 123 Anlageprodukte vereinen Liegenschaften im Wert von über CHF 168.1 Mrd.

- Der Anteil der Immobiliengesellschaften erhöht sich im Vergleich zum Nettovermögen um 7 Prozentpunkte auf 24%.

- Liegenschaftsbestände mit einem bewerteten Marktwert von CHF 70.7 Mrd. sind in Immobilienfonds. Anlagegruppen von Anlagestiftungen halten Objekte mit einem Marktwert von CHF 57.3 Mrd.

- Die 10 grössten Gefässe vereinen mit über CHF 65 Mrd. Marktwert 39% der Marktwerte der Liegenschaften auf sich.