Résumé

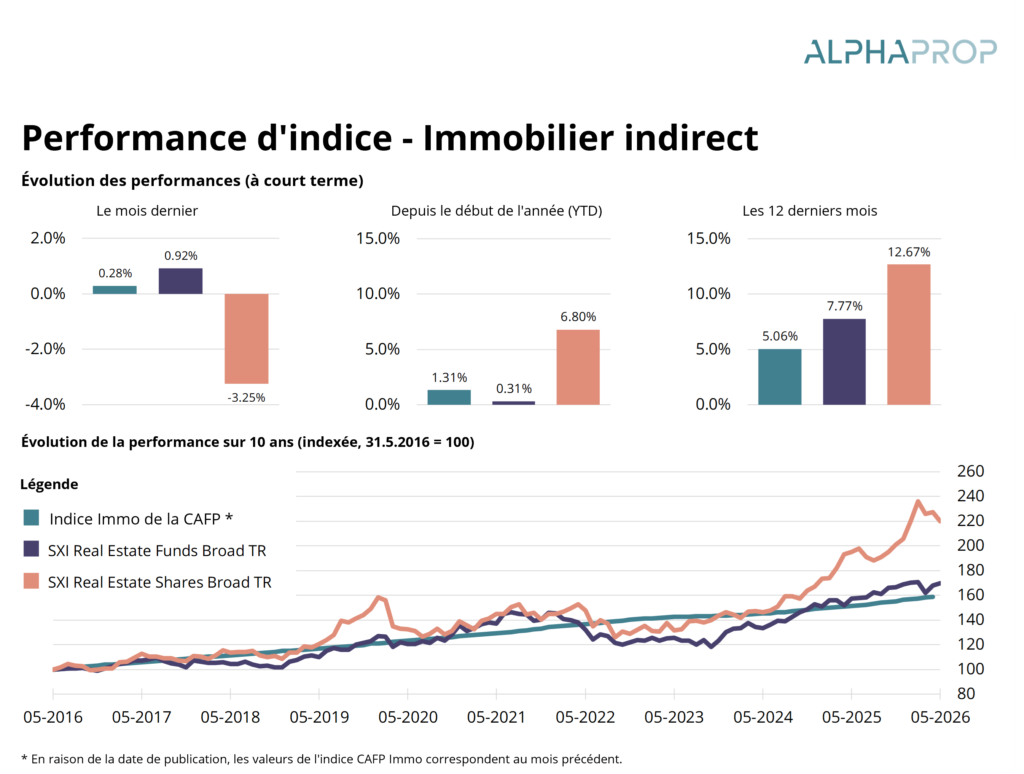

- Performance solide : sur 12 mois, les fonds immobiliers cotés sont à 7,77 %, les actions immobilières à 12,67 % et l’indice KGAST (VNI) à 5,06 % – tous les indices YTD positifs.

- Rendements des investissements : 5,1 % en moyenne (57 produits, 62 milliards de CHF), les produits résidentiels bénéficiant fortement des gains de valorisation et les produits commerciaux d’un rendement opérationnel plus élevé.

- Record de levées de fonds : 3,7 milliards de CHF d’augmentations de capital annoncées ou finalisées pour 2026 – nouveau record à cette date.

- Des risques politiques croissants : L’initiative zurichoise sur la protection du logement (14 juin) et la menace d’un durcissement de la Lex Koller signalent que les obstacles réglementaires aux investissements immobiliers indirects seront plutôt plus élevés à l’avenir.

Fin mai 2026, le marché des placements immobiliers indirects suisses reste relativement solide sur le plan opérationnel, en dépit de plusieurs défis qui se profilent. Depuis le début de l’année, tous les indices ont clôturé positivement à fin mai. Sur douze mois, la performance des fonds immobiliers cotés est de 7,77% et celle des actions immobilières suisses cotées de 12,67%. Avec 5,06 %, l’indice CAFP évalué à la VNI se situe juste dans la moyenne de la performance annuelle à long terme des 20 dernières années. En conséquence, les agios des placements cotés restent également élevés. Après un bref plongeon en mars, la prime ajustée du SWIIT est à nouveau supérieure à 34%.

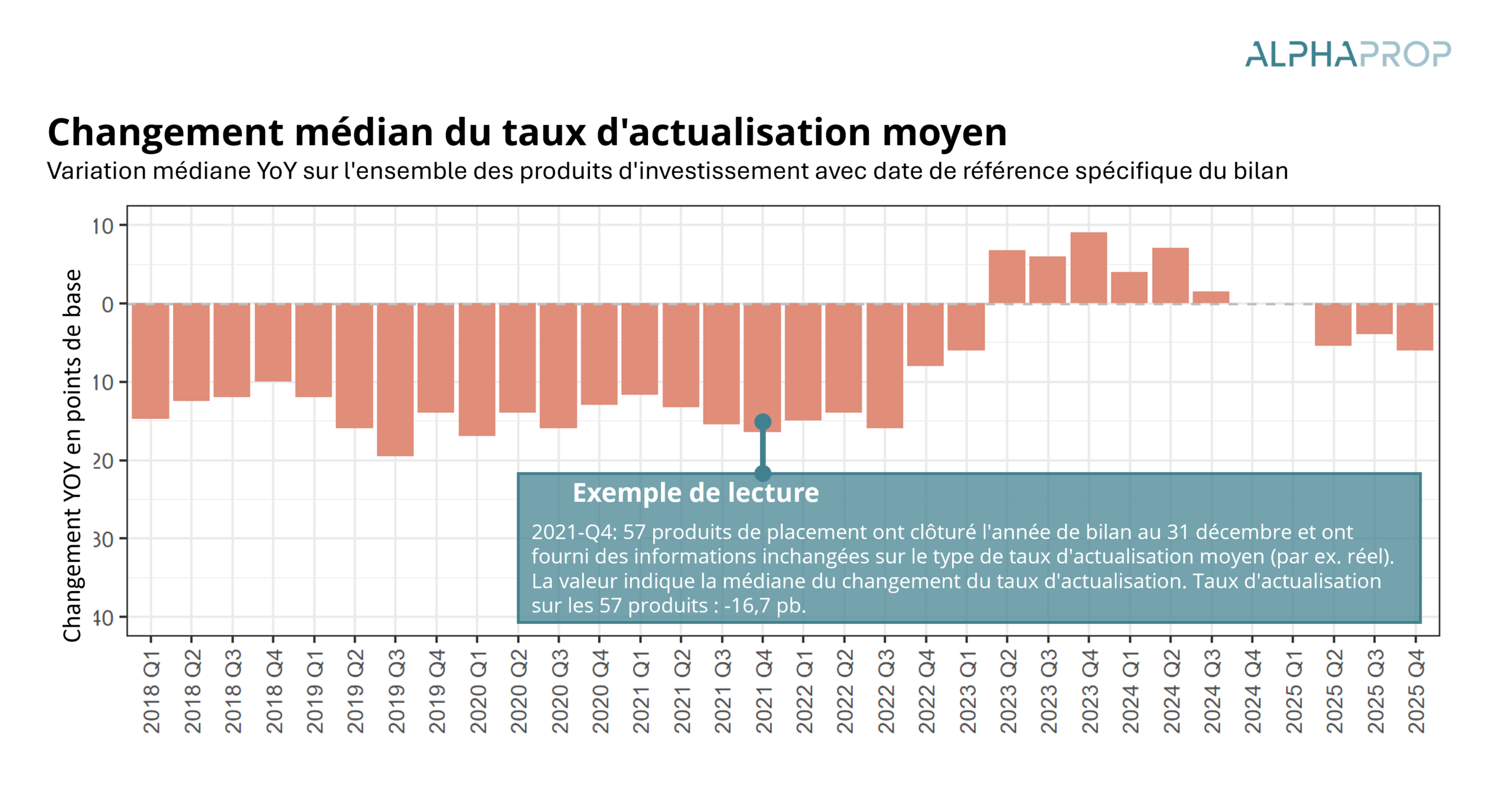

Les taux d’actualisation : A nouveau en légère baisse

Les premiers produits d’investissement clôturés à la fin du premier trimestre ont déjà été publiés. Voici néanmoins un bref aperçu des produits clôturés à la fin de l’année, de loin la date de clôture la plus importante. Les taux d’actualisation médians des portefeuilles clôturés fin 2025 ont légèrement baissé (-6 pb).

Rendements des investissements : Logement avec gains en capital, Commercial avec performance opérationnelle

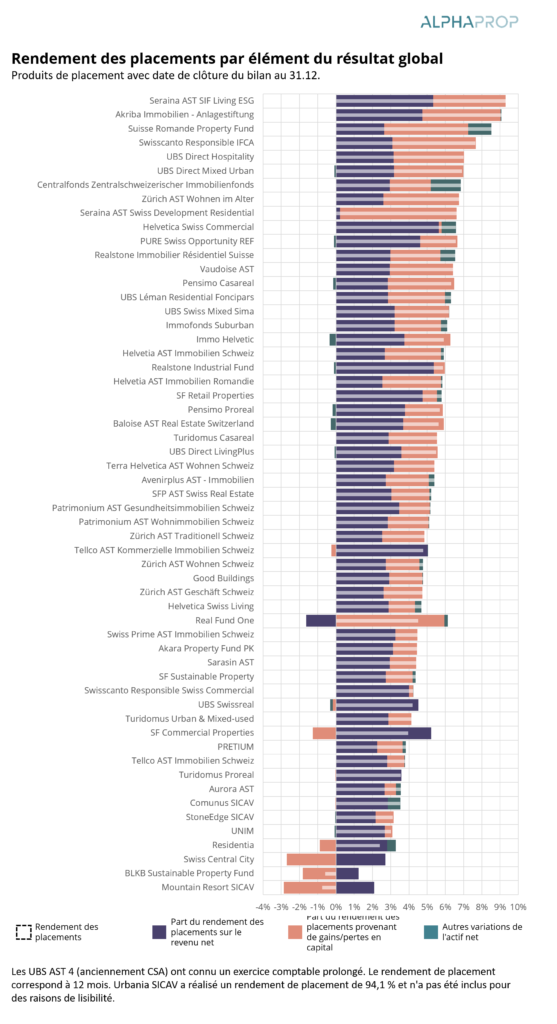

Les rendements de placement clairement positifs sont définitivement de retour. Le graphique suivant montre les rendements des placements de tous les fonds et fondations de placement clôturés à la fin de l’année. Il s’agissait de 57 produits représentant une fortune nette de 62 milliards de CHF. Le rendement des placements s’est élevé en moyenne à 5,1 %. Sur ce total, 3,13 % correspondaient à des revenus nets et 1,85 % à des gains en capital (0,12 % à d’autres variations de la fortune nette).

Méthodologie utilisée pour représenter le rendement des investissements

Le graphique montre le rendement des placements de tous les fonds immobiliers et fondations de placement axés sur l’immobilier suisse qui clôturent leur exercice à une date de clôture définie (30.09 ; y compris les produits clôturés au 31.10) et dont les données étaient publiées et disponibles au moment de l’élaboration de l’analyse.

Le rendement de l’investissement est divisé en une composante de revenu net et une composante de revenu du capital. Les parts respectives sont calculées par part sur la base de la variation en fin d’année. Les augmentations de capital, les produits de la circulation des parts et les dotations/reprises d’amortissements qui affectent l’actif net peuvent générer une valeur résiduelle que nous indiquons séparément.

Le graphique représente un instantané de l’environnement de marché actuel et ne constitue pas une recommandation d’investissement.

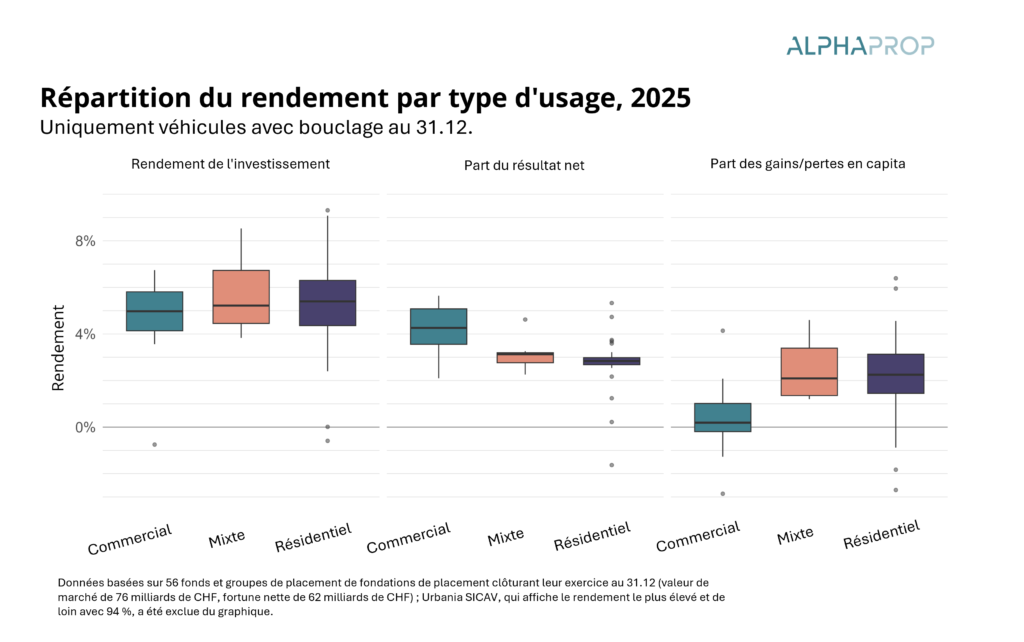

La différence selon l’utilisation est frappante : les produits résidentiels ont généré en médiane près de la moitié du rendement des placements grâce à des gains de valorisation, tandis que les produits commerciaux ne présentent que des revalorisations minimes, mais un rendement opérationnel nettement plus élevé. Le graphique suivant montre sous forme de boîte à moustaches la répartition du rendement des placements ou de ses composantes. En médiane, le rendement des placements pour les produits résidentiels était supérieur de 42 pb à celui des produits commerciaux (5,4 % contre 4,98 %).

Le portail de données Alphaprop aide à analyser et à comparer les placements immobiliers indirects

- Tableau de bord clair et intuitif sur l’ensemble de l’univers des placements immobiliers indirects suisses

- Utilisé par les principaux gestionnaires d’actifs, caisses de pension, conseillers et fournisseurs de produits

- Plus de 170 produits avec plus de 180 milliards d’actifs nets

- Possibilité d’analyse jusqu’au niveau de l’immeuble individuel (plus de 9 500 objets)

- Création de comparaisons de produits et de rapports d’analyse comparative clairs au format PDF

- Téléchargement de votre propre portefeuille indirect ou direct et représentation pondérée par l’actif

Incertitude sur les taux d’intérêt, afflux de capitaux et risques politiques

Compte tenu de l’incertitude mondiale et du prix élevé du pétrole, la question se pose de savoir dans quelle mesure l’inflation pourrait continuer à augmenter aux États-Unis et en Europe occidentale et – malgré la force du franc – entraîner l’inflation en Suisse. Les taux swap en CHF à 10 ans, qui mesurent les attentes en matière de taux d’intérêt, ont légèrement augmenté au cours des derniers mois. Les placements immobiliers cotés sont donc sensibles à ce changement.

En dépit d’un environnement plutôt incertain, les fonds immobiliers collectent des capitaux à un rythme soutenu. Fin mai, des augmentations de capital d’un montant de 3,7 milliards de CHF étaient annoncées ou déjà réalisées pour 2026, un nouveau record à ce moment de l’année. En 2025, le volume pour les fonds était de 4,9 milliards de CHF. Dans les fonds avec une prime clairement positive, le capital est toujours souscrit, car les nouvelles parts sont émises à la VNI (plus les frais). En revanche, un fonds coté avec une prime de 0 n’a déjà plus pu souscrire entièrement – un premier signal potentiel de réticence et, au niveau actuel de la prime, une préférence pour les fondations d’investissement. Après une augmentation de capital, la question se pose, en particulier pour les produits résidentiels, de savoir comment investir de manière productive sur le marché actuel des transactions. La possibilité d’investir dans son propre portefeuille constitue certainement un avantage à cet égard.

Les investissements immobiliers évoluent dans un environnement politique qui n’a probablement jamais été aussi rude pour les investisseurs immobiliers au cours des dernières années. L’initiative pour la protection du logement du 14 juin dans le canton de Zurich en constitue le point culminant provisoire. Son acceptation aurait un impact évident sur les investissements immobiliers indirects. Selon notre analyse, plus de 10 % des valeurs de marché de SWIIT se trouvent dans des immeubles d’habitation ou à usage mixte dans le canton de Zurich, qui seraient probablement touchés par une réglementation supplémentaire. Mais même en cas de non, d’autres projets suivront dans différentes régions. Par ailleurs, il est question d’un renforcement de la Lex Koller, qui interviendrait massivement sur le marché des immeubles de rapport commerciaux et des placements immobiliers indirects. Alors que la proposition actuelle est assez farfelue et que ses conséquences seraient désastreuses, nous pensons que des ajustements ou des atténuations suivront. Néanmoins, il s’agit également d’un signal indiquant que les obstacles pour les acteurs du secteur de l’investissement indirect seront plus élevés que plus bas à l’avenir.