Résumé

- Timothy Frei, Product Owner ESG chez Alphaprop, a expliqué que les indicateurs de durabilité auditables ne sont possibles que grâce à un processus de données continu et documenté de manière transparente.

- Thomas Spycher, associé chez Alphaprop, a montré que la publication de chiffres-clés environnementaux s’est désormais solidement établie sur le marché grâce à la standardisation.

- Stephan Artus, Senior Business Counsel à l’Asset Management Association Switzerland, a expliqué comment l’audit des chiffres-clés environnementaux s’inscrit dans l’autorégulation de l’AMAS et quelles sont les périodes de transition applicables.

- Remo Satta, directeur général de Resa Business Audit, a expliqué comment fonctionne le processus d’audit et qu’une préparation précoce est indispensable.

La publication de chiffres-clés environnementaux conformément aux directives AMAS/CAFP s’est établie comme un standard sur le marché immobilier indirect suisse. L’une des nouveautés les plus importantes dans ce contexte est désormais imminente pour le secteur : dans les rapports annuels des fonds immobiliers publiés à partir du 31.12.2028, tous les chiffres-clés ayant une incidence sur l’environnement doivent non seulement être publiés, mais également faire l’objet d’un audit.

Lors de notre dernier webinaire Alphaprop Insights, des experts ont mis en lumière les nouvelles exigences réglementaires et le processus de calcul des chiffres-clés ESG auditables.

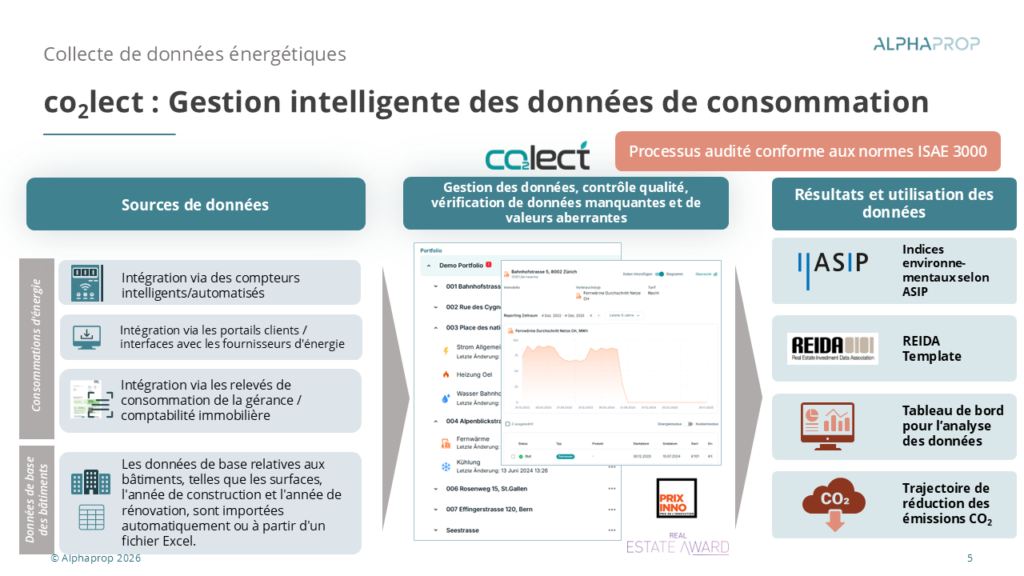

Des données énergétiques aux chiffres-clés auditables

Timothy Frei (Alphaprop) a montré que la fiabilité de tout chiffre-clés ESG dépend des fondements sur lesquels il est calculé. Pour répondre aux exigences élevées d’un audit externe, les flux de données doivent être conçus dès le départ de manière complète, transparente et compréhensible. Chez Alphaprop, la base technologique est la plateforme de collecte de données co2lect, où toutes les données provenant de différentes sources sont intégrées, harmonisées et contrôlées en termes de qualité.

Le processus de données s’articule autour des étapes suivantes :

- Intégration flexible des données: co2lect permet l’intégration directe de compteurs automatisés ainsi que des interfaces directes avec les portails des entreprises énergétiques.

- Collecte de données basée sur l’IA à partir des factures: Les factures de consommation classiques n’ont pas besoin d’être tapées manuellement, mais sont lues de manière entièrement automatisée par un algorithme basé sur l’IA et intégrées dans co2lect. Cela améliore la qualité et réduit le temps nécessaire.

- Transparence totale de la piste d’audit: pour un contrôle ultérieur, chaque point de données dans co2lect est lié à la source originale (par exemple la facture), de sorte que l’origine reste absolument transparente.

- Contrôle de qualité automatisé: des contrôles de plausibilité automatisés sont effectués directement lors de l’importation des données. Les données manquantes ou aberrantes sont identifiées et doivent être vérifiées et, le cas échéant, corrigées.

Après un contrôle de plausibilité réussi, il est possible de calculer des chiffres-clés standardisés conformément à la norme REIDA, de préparer les données dans des tableaux de bord BI conviviaux et interactifs ou de simuler des trajectoires de baisse de CO₂.

Alphaprop aide les propriétaires à collecter les données énergétiques et à les préparer pour la saisie de données REIDA

- Collecte de données énergétiques (par exemple, lecture automatisée des données de facturation via l’IA)

- Calcul des chiffres-clés environnementaux selon AMAS/CAFP

- Préparation des données pour la participation au benchmark CO2 REIDA (remplissage du REIDA Template)

- Calcul de la trajectoire de réduction des émissions de CO2 sur la base d’un plan de rénovation

- Préparation des données dans un tableau de bord d’analyse interactif

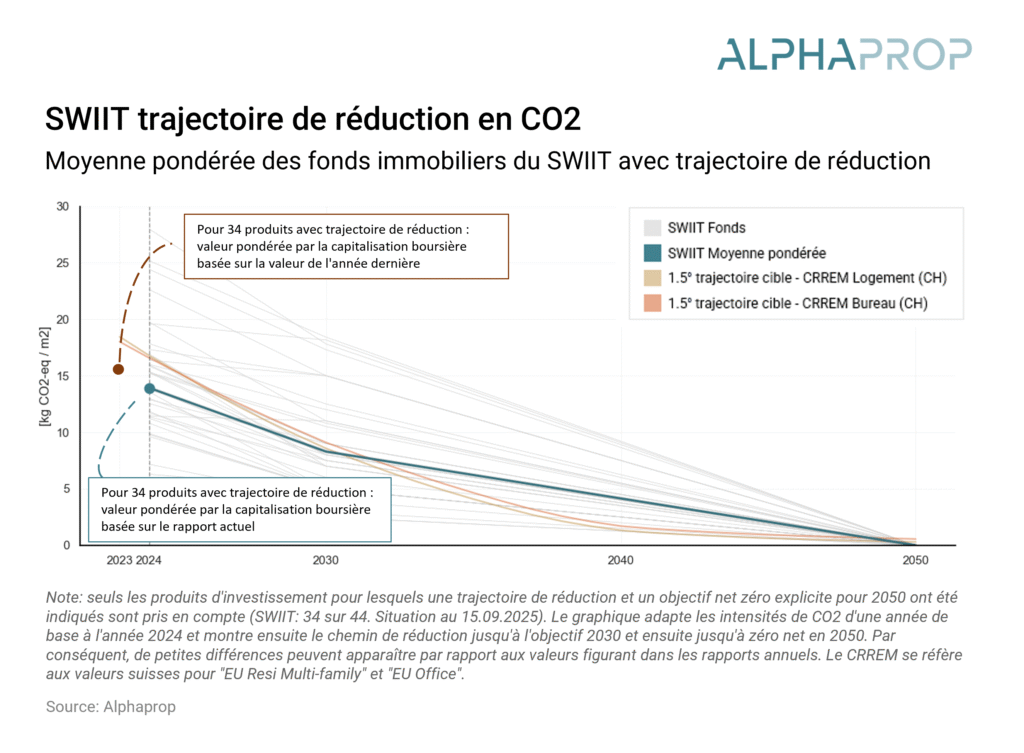

Analyse du marché : l’immobilier indirect sur la pente descendante

Thomas Spycher (associé chez Alphaprop) a donné un aperçu détaillé de l’évolution ESG du marché immobilier indirect suisse. En 2021, l’analyse complète des indicateurs environnementaux représentait encore un défi, car de nombreux référentiels n’affichaient pas de données ou suivaient des normes totalement différentes. Cette situation a radicalement changé avec la circulaire AMAS de 2022, qui a servi de base aux chiffres-clés environnementaux actuels et a largement contribué à la standardisation du reporting ESG.

Aujourd’hui, les indicateurs clés de performance environnementale sont bien établis sur le marché :

- Taux de couverture : le pourcentage de la surface du portefeuille (surface de référence énergétique) pour lequel des données sont effectivement rapportées.

- Mix énergétique: la répartition de la consommation totale d’énergie entre les différentes sources d’énergie telles que le pétrole, le gaz ou le chauffage urbain.

- Consommation contrôlée par le propriétaire: l’énergie nécessaire dans l’entreprise pour les scopes 1 et 2 – donc explicitement sans l’énergie purement contrôlée par le locataire.

- Intensité énergétique et intensité des gaz à effet de serre: les grandeurs de comparaison (par ex. kilowattheures ou tonnes d’équivalents CO₂ par mètre carré et par an) qui permettent d’effectuer des comparaisons sur des portefeuilles de tailles différentes.

L’analyse montre une couverture élevée : dans l’indice SWIIT, 100% des produits publient désormais des indicateurs environnementaux correspondants, et la quasi-totalité du marché suit également le mouvement pour les fondations d’investissement (CAFP). Plus de 80% des produits indiquent en outre explicitement qu’ils suivent la méthodologie standardisée REIDA.

Les données permettent aux investisseurs et aux gestionnaires d’actifs de faire de précieuses comparaisons. Ainsi, les portefeuilles commerciaux affichent souvent des intensités de CO₂ par mètre carré inférieures à celles des portefeuilles résidentiels, en raison de leur utilisation spécifique et du fait que les émissions contrôlées par les locataires sont exclues de ces chiffres-clés. Dans l’ensemble, la tendance du marché, pondérée par l’indice, est déjà en baisse constante en ce qui concerne les trajectoires de réduction.

Nouvelles directives AMAS pour l’audit des chiffres-clés environnementaux

Stephan Artus (Business Counsel à l’AMAS) a expliqué le contexte des nouvelles obligations de vérification des chiffres-clés environnementaux. La vérification indépendante par des tiers ne résulte pas d’un intérêt personnel de l’association, mais d’une exigence explicite du Conseil fédéral visant à empêcher l’écoblanchiment dans le secteur financier.

Les révisions de l’autorégulation adoptées l’année dernière ont permis de préciser davantage les exigences.

- L’article 3 précise que les simples approches d’exclusion, d’intégration ESG ou de simple exercice des droits de vote ne sont pas suffisantes, seules ou combinées, pour qualifier un produit de « durable ».

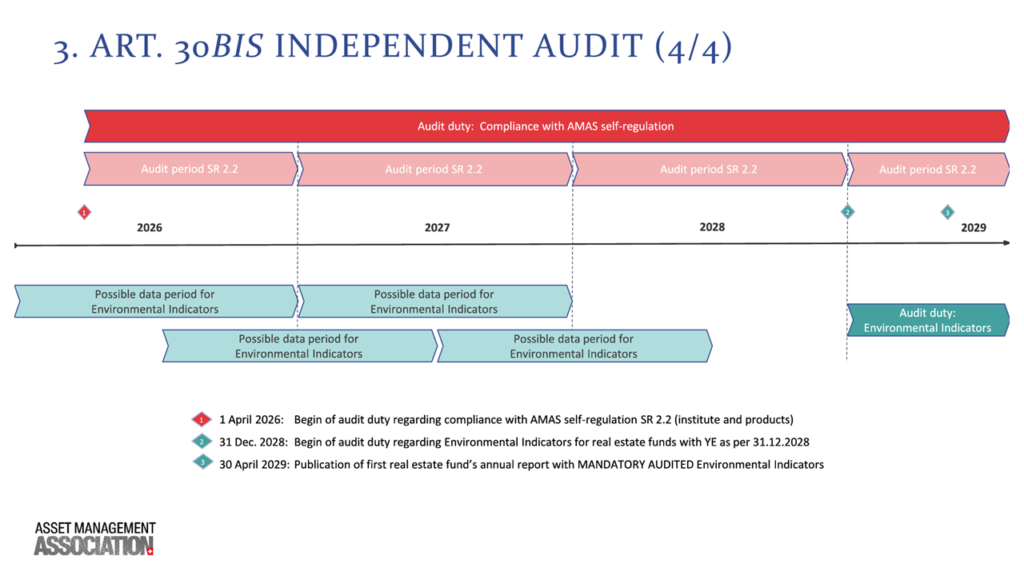

- Exceptions & périodes de transition: les fonds immobiliers existants autorisés par la FINMA bénéficient de dispositions transitoires jusqu’au 31 décembre 2028.

Pourquoi l’obligation d’auditer les indicateurs environnementaux n’entre-t-elle en vigueur qu’à la fin de l’année 2028 ?

De nombreux acteurs du marché se demandent pourquoi l’obligation d’auditer les indicateurs environnementaux ne s’applique qu’aux rapports annuels dont la date de reporting est le ou après le 31 décembre 2028. Stefan Artus a justifié cette situation par l’importante latence dans la collecte des données de consommation.

Alors que les chiffres financiers sont disponibles rapidement après la fin de l’année, la collecte et le traitement des factures d’énergie prennent souvent plus de six mois. Comme les périodes de décompte des immeubles diffèrent souvent de l’année civile (p. ex. du 1er juillet au 30 juin) et que les fonds doivent publier leurs rapports au plus tard quatre mois après la clôture, les rapports environnementaux présentés ont toujours un an de retard sur les données financières en termes d’organisation. Afin de disposer de données vérifiées pour le rapport annuel de fin 2028, les fournisseurs de données doivent être en mesure de mettre en place des structures de données entièrement vérifiables dès le 1er janvier 2027. A partir d’aujourd’hui (mai 2026), il ne reste donc plus qu’un peu plus de six mois aux fournisseurs pour rendre leurs contrôles et leurs processus « prêts pour l’audit ». La profondeur de l’audit est conçue comme un examen d’assurance limitée (Limited Assurance Review ) selon la norme ISAE 3000.

Le processus d’audit : perspectives et pierres d’achoppement tirées de la pratique

Remo Satta (propriétaire de Resa Business Audit) a donné un aperçu pratique de la procédure concrète d’un audit. L’audit selon l’ISAE 3000 après assurance limitée n’est pas un audit complet à 100% du rapport de durabilité, mais un audit basé sur des échantillons avec une assurance limitée (= assurance limitée). L’objectif est de confirmer que les chiffres-clés présentés sont pour l’essentiel corrects et exempts d’erreurs significatives.

Le processus d’audit idéal comprend quatre phases :

- Planification de l’audit: comprendre le modèle d’entreprise et définir précisément l’étendue de l’audit. Resa recommande ici de réaliser un pré-audit volontaire (pré-audit) sur la base des données de l’année précédente. Cela permet de détecter rapidement les lacunes documentaires sans risque juridique.

- Évaluation des processus et du SCI: les auditeurs vérifient la manière dont les données de consommation sont saisies, intégrées dans le système et converties en émissions de gaz à effet de serre via des facteurs d’émission. Ils vérifient également si les systèmes de contrôle interne (SCI), les directives et les contrôles de qualité (principe du double contrôle) existent et sont appliqués de manière cohérente.

- Opérations de contrôle (substantive testing): Des échantillons ciblés sont prélevés et les calculs sont recalculés de manière totalement indépendante (re-performance). Cela est complété par des analyses analytiques des écarts en cas de fortes modifications du portefeuille.

- Rapports: le produit final est le rapport d’assurance formel. En outre, les clients reçoivent une lettre de management interne qui contient de précieuses bonnes pratiques et des possibilités d’optimisation de l’environnement des processus.

Selon Remo Satta, la pratique de l’audit fait régulièrement ressortir trois pierres d’achoppement centrales :

- Défaut de délimitation des données: les définitions réglementaires sont souvent mélangées – par exemple, en raison d’une mauvaise attribution de portée entre l’électricité des locataires et l’électricité générale.

- Des extrapolations non documentées: Si des lacunes dans les données doivent être comblées par des estimations, des corrections de degrés-jours ou des corrections climatiques, les modèles mathématiques sous-jacents sont souvent insuffisamment documentés, voire pas du tout. Or, pour un auditeur, ce qui n’est pas documenté ne peut pas être vérifié.

- Manque de cohérence historique: les valeurs de l’année précédente ne sont souvent pas corrigées en cas d’achat de portefeuille ou de changement de méthodologie de calcul (par exemple, ajustements dans le Greenhouse Gas Protocol). Cela conduit à comparer des « pommes et des poires » au fil du temps.

Conclusion

L’obligation d’audit à partir de fin 2028 peut sembler lointaine à première vue, mais le calendrier organisationnel est extrêmement serré. Comme la saisie et la documentation sans erreur doivent être en place dès janvier 2027, les directions de fonds et les gestionnaires d’actifs doivent mettre à profit les mois à venir. Des processus de données transparents, tels que ceux proposés par Alphaprop, et des pré-audits volontaires offrent une chance optimale d’améliorer la qualité des données à temps pour atteindre un niveau de sécurité d’audit.