Zusammenfassung

- Timothy Frei, ESG Product Owner bei Alphaprop, erläuterte, dass auditierbare Nachhaltigkeitskennzahlen nur durch einen durchgängigen, transparent dokumentierten Datenprozess möglich werden.

- Thomas Spycher, Partner bei Alphaprop, zeigte auf, dass sich die Publikation umweltrelevanter Kennzahlen dank Standardisierung mittlerweile fest im Markt etabliert hat.

- Stephan Artus, Senior Business Counsel bei der Asset Management Association Switzerland, erklärte, wie sich die Auditierung von umweltrelevante Kennzahlen in die AMAS-Selbstregulierung einfügt und welche Übergangsfristen gelten.

- Remo Satta, Geschäftsführer der Resa Business Audit, erläuterte, wie der Auditierungsprozess funktioniert und dass eine frühzeitige Vorbereitung unabdingbar ist.

Die Publikation von umweltrelevanten Kennzahlen gemäss den AMAS/KGAST-Richtlinien hat sich als Standard im indirekten Schweizer Immobilienmarkt etabliert. Eine der bedeutendsten Neuerungen in diesem Zusammenhang steht der Branche nun bevor: In Geschäftsberichten von Immobilienfonds ab Publikationsdatum 31.12.2028 müssen alle umweltrelevanten Kennzahlen nicht mehr nur publiziert, sondern zusätzlich auditiert sein.

In unserem vergangenen Alphaprop Insights Webinar beleuchteten Experten die neuen regulatorischen Vorgaben und den Prozess zur Berechnung von auditierbaren ESG-Kennzahlen.

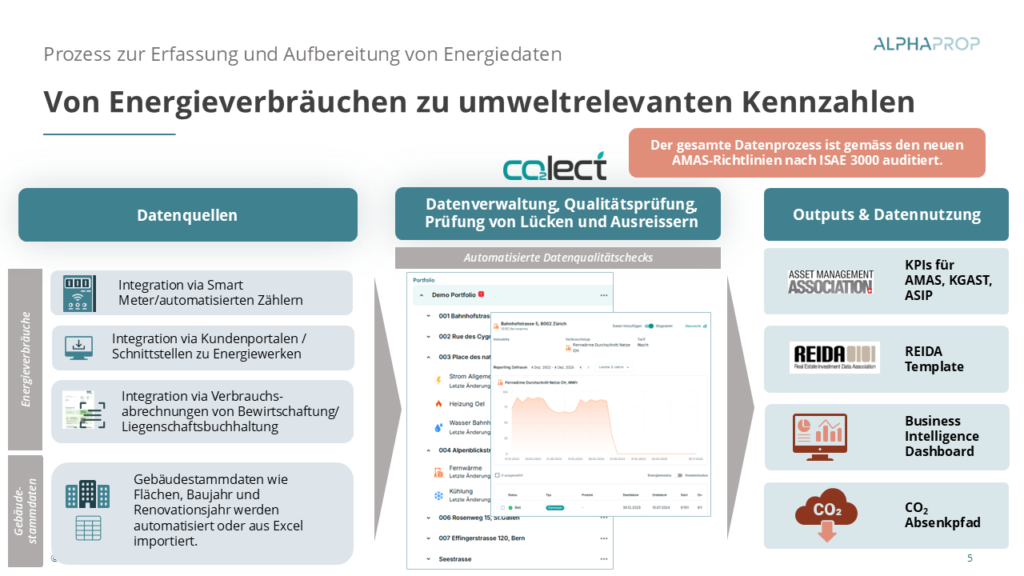

Von Energiedaten zu auditierbaren Kennzahlen

Timothy Frei (Alphaprop) zeigte auf, dass jede ESG-Kennzahl letztlich nur so verlässlich ist wie die Fundamente, auf denen sie berechnet wird. Um den hohen Anforderungen einer externen Auditierung gerecht zu werden, müssen Datenflüsse von Beginn an lückenlos, transparent und nachvollziehbar gestaltet sein. Bei Alphaprop dient hierbei als technologische Basis die Datenerfassungsplattform co2lect, wo alle Daten aus unterschiedlichen Quellen integriert, harmonisiert und auf Qualität geprüft werden.

Der Datenprozess gliedert sich in folgende Schritte:

- Flexible Datenintegration: co2lect ermöglicht die direkte Einbindung automatisierter Zähler sowie direkte Schnittstellen zu den Portalen der Energiewerke.

- KI-basierte Datenerhebung aus Rechnungen: Klassische Verbrauchsabrechnungen müssen nicht manuell abgetippt werden, sondern werden über einen KI-basierten Algorithmus vollautomatisiert ausgelesen und in co2lect integriert. Dies erhöht die Qualität und reduziert den Zeitaufwand.

- Lückenlose Audit-Trail-Transparenz: Für die spätere Prüfung ist jeder Datenpunkt in co2lect mit der Originalquelle (z.B. Rechnung) verknüpft, sodass die Herkunft absolut transparent nachvollziehbar bleibt.

- Automatisierte Qualitätsprüfung: Direkt beim Datenimport werden automatisierte Plausibilisierungsprüfungen durchgeführt. Dabei wird ausgewiesen, wo Datenlücken vorhanden sind oder wo Ausreisser vorliegen, die geprüft und allenfalls korrigiert werden müssen.

Nach erfolgreicher Plausibilisierung lassen sich standardisierte Kennzahlen gemäss dem REIDA-Standard berechnen, die Daten in benutzerfreundlichen, interaktiven BI-Dashboards aufbereiten oder CO₂-Absenkpfade simulieren.

Alphaprop unterstützt Eigentümer in der Energiedatenerfassung und der Aufbereitung für die REIDA Dateneingabe

- Erfassung von Energiedaten (z.B. automatisiertes Auslesen von Rechnungsdaten mittels KI)

- Berechnung der umweltrelevanten Kennzahlen nach AMAS/KGAST

- Aufbereiten der Daten für die Teilnahme beim REIDA CO2-Benchmark (Abfüllen das REIDA Templates)

- Berechnen des CO2-Absenkpfades auf Basis einer Sanierungsplanung

- Aufbereiten der Daten in einem interaktiven Analyse-Dashboard

Marktanalyse: Indirekte Immobilienanlagen auf dem Absenkpfad

Thomas Spycher (Partner bei Alphaprop) gab einen fundierten Überblick über die ESG-Entwicklung des indirekten Schweizer Immobilienmarktes. Noch im Jahr 2021 war die lückenlose Analyse von Umweltkennzahlen eine Herausforderung, da viele Gefässe keine Daten auswiesen oder völlig unterschiedlichen Standards folgten. Dies änderte sich mit dem AMAS-Zirkular von 2022 grundlegend, das die Grundlage für die heutigen umweltrelevanten Kennzahlen bildete und wesentlich zur Standardisierung der ESG-Berichterstattung beitrug.

Heute sind die zentralen Umweltkennzahlen fest im Markt etabliert:

- Abdeckungsgrad: Der prozentuale Anteil der Portfoliofläche (Energiebezugsfläche), für den effektiv Daten rapportiert werden.

- Energieträgermix: Die Aufteilung des Gesamtenergieverbrauchs auf einzelne Energieträger wie Öl, Gas oder Fernwärme.

- Eigentümerkontrollierter Verbrauch: Die im Betrieb benötigte Energie für Scope 1 und 2 – also explizit ohne die rein mieterkontrollierte Energie.

- Energie- und Treibhausgasintensität: Die Vergleichsgrössen (z.B. Kilowattstunden oder Tonnen CO₂-Äquivalente pro Quadratmeter und Jahr), die eine Vergleichbarkeit über unterschiedlich grosse Portfolios hinweg erlauben.

Die Analyse zeigt eine hohe Abdeckung: Im SWIIT-Index publizieren inzwischen 100% der Produkte entsprechende Umweltkennzahlen, und auch bei den Anlagestiftungen (KGAST) zieht fast der gesamte Markt mit. Über 80% der Produkte weisen zudem explizit aus, dass sie der standardisierten REIDA-Methodik folgen.

Die Daten ermöglichen Investoren und Asset Managern wertvolle Vergleiche. So zeigen kommerziell genutzte Portfolios im Median oft tiefere CO₂-Intensitäten pro Quadratmeter als Wohnportfolios, was and der spezifische Nutzung und an der Definition liegt, dass mieterkontrollierte Emissionen in diesen Kennzahlen ausgeklammert werden. Insgesamt zeigt der indexgewichtete Markttrend bei den Absenkpfaden bereits kontinuierlich nach unten.

Neue AMAS-Richtlinien zur Auditierung umweltrelevanter Kennzahlen

Stephan Artus (Business Counsel bei der AMAS) erläuterte den Hintergrund der neuen Prüfpflichten der umweltrelevanten Kennzahlen. Die unabhängige Überprüfung durch Dritte entspringt dabei keinem Eigeninteresse des Verbandes, sondern ist eine explizite Forderung des Bundesrates zur Verhinderung von Greenwashing im Finanzsektor.

Mit den im vergangenen Jahr verabschiedeten Selbstregulierungsrevisionen wurden die Anforderungen weiter konkretisiert.

- Artikel 3 stellt klar, dass die reinen Ansätze von Ausschlusskriterien, ESG-Integration oder der blossen Ausübung von Stimmrechten weder einzeln noch in Kombination ausreichen, um ein Produkt als „nachhaltig“ zu qualifizieren.

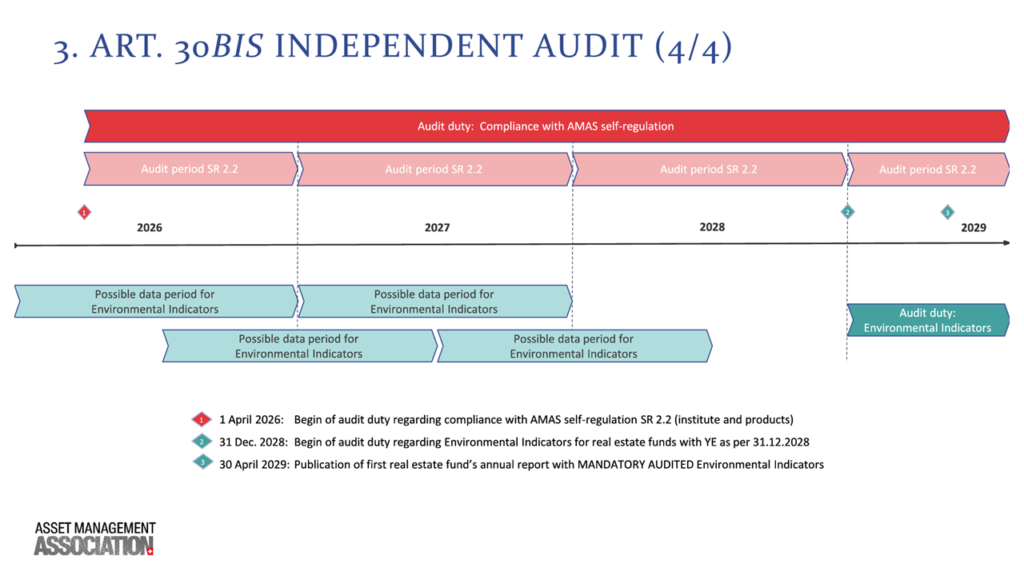

- Ausnahmen & Übergangsfristen: Für bestehende, von der FINMA bewilligte Immobilienfonds gelten Übergangsvorschriften bis zum 31. Dezember 2028.

Warum greift die Prüfungspflicht für Umweltkennzahlen erst per Ende 2028?

Viele Marktteilnehmer fragen sich, weshalb die Pflicht zur Auditierung der Umweltkennzahlen erst für Geschäftsberichte gilt, deren Berichtsdatum am oder nach dem 31. Dezember 2028 liegt. Stefan Artus begründete dies mit der erheblichen zeitlichen Latenz bei der Erhebung von Verbrauchsdaten.

Während Finanzzahlen zügig nach Jahresende vorliegen, beansprucht das Sammeln und Aufbereiten von Energieabrechnungen oft mehr als ein halbes Jahr. Da Abrechnungsperioden von Liegenschaften häufig vom Kalenderjahr abweichen (z.B. 1. Juli bis 30. Juni) und Fonds ihre Berichte spätestens vier Monate nach Abschluss publizieren müssen, hinken die gezeigten Umweltberichte den Finanzdaten organisatorisch immer ein Jahr hinterher. Damit für den Jahresbericht per Ende 2028 geprüfte Daten vorliegen, müssen die Datenprovider bereits ab dem 1. Januar 2027 in der Lage sein, vollkommen prüfbare Datenstrukturen aufzubauen. Vom heutigen Standpunkt (Mai 2026) bleibt den Anbietern somit nur noch ein gutes halbes Jahr, um ihre Kontrollen und Prozesse „fit for Audit“ zu machen. Die Prüfungstiefe ist aufsichtsrechtlich als Limited Assurance Review (begrenzte Sicherheit) nach ISAE 3000 ausgestaltet.

Der Auditierungsprozess: Perspektiven und Stolpersteine aus der Praxis

Remo Satta (Inhaber der Resa Business Audit) gab praxisnahe Einblicke in das konkrete Vorgehen bei einer Prüfung. Bei der Prüfung nach ISAE 3000 nach Limited Assurance handelt es sich nicht um eine 100%-ige Vollprüfung des Nachhaltigkeitsberichts, sondern um eine stichprobenbasierte Prüfung mit begrenzter Sicherheit (= Limited Assurance). Das Ziel ist es zu bestätigen, dass die ausgewiesenen Kennzahlen im Wesentlichen korrekt und frei von wesentlichen Fehlern sind.

Der idealtypische Audit-Prozess umfasst vier Phasen:

- Prüfungsplanung: Verstehen des Geschäftsmodells und exakte Definition des Prüfungsumfangs. Resa empfiehlt hier die Durchführung eines freiwilligen Pre-Audits (Vorprüfung) anhand von Vorjahresdaten. So lassen sich Dokumentationslücken ohne Rechtsrisiko frühzeitig aufdecken.

- Beurteilung von Prozessen und IKS: Die Auditoren prüfen, wie Verbrauchsdaten erfasst, ins System eingepflegt und via Emissionsfaktoren in Treibhausgasemissionen umgerechnet werden. Zudem wird kontrolliert, ob interne Kontrollsysteme (IKS), Richtlinien und Qualitätschecks (Vier-Augen-Prinzip) existieren und konsistent gelebt werden.

- Prüfungshandlungen (Substantive Testing): Es werden gezielt Stichproben gezogen und die Berechnungen komplett unabhängig nachgerechnet (Re-performance). Ergänzt wird dies durch analytische Abweichungsanalysen bei starken Portfolioveränderungen.

- Berichterstattung: Als Endprodukt resultiert der formelle Prüfbericht (Assurance Report). Flankierend erhalten Kunden einen internen Management Letter, der wertvolle Best Practices und Optimierungspotenziale für die Prozesslandschaft enthält.

Aus der Prüfungspraxis kristallisieren sich laut Remo Satta regelmässig drei zentrale Stolpersteine heraus:

- Mangelhafte Datenabgrenzung: Häufig werden regulatorische Definitionen vermischt – beispielsweise durch eine fehlerhafte Scope-Zuweisung von Mieterstrom versus Allgemeinstrom.

- Undokumentierte Hochrechnungen: Müssen Datenlücken durch Schätzungen, Heizgradtags- oder Klimakorrekturen überbrückt werden, sind die mathematischen Modelle dahinter oft nicht ausreichend oder gar nicht dokumentiert. Für einen Auditor gilt jedoch: Was nicht dokumentiert ist, kann nicht geprüft werden.

- Fehlende historische Konsistenz: Bei Portfolio-Zukäufen oder dem Wechsel von Berechnungsmethodiken (z.B. Anpassungen im Greenhouse Gas Protocol) werden die Vorjahreswerte oft nicht korrigiert. Das führt dazu, dass im Zeitverlauf „Äpfel mit Birnen“ verglichen werden.

Fazit

Die Auditierungspflicht ab Ende 2028 mag auf den ersten Blick noch weit entfernt wirken, doch der organisatorische Zeitplan ist extrem eng. Da die fehlerfreie Erfassung und Dokumentation bereits ab Januar 2027 stehen muss, sollten Fondsleitungen und Asset Manager die kommenden Monate intensiv nutzen. Transparente Datenprozesse, wie Alphaprop sie anbietet, und freiwillige Pre-Audits bieten hierbei die optimale Chance, die Datenqualität rechtzeitig auf ein revisionssicheres Niveau zu heben.