Zusammenfassung

- Marktüberblick: Per März 2026 umfasst der Schweizer Immobilienfondsmarkt 71 aktive Gefässe mit einer Marktkapitalisierung von rund CHF 96 Mrd., aufgeteilt in börsenkotierte Fonds (CHF 82.6 Mrd.), OTC-gehandelte Fonds (CHF 2.5 Mrd.) sowie NAV-Fonds für steuerbefreite Vorsorgeeinrichtungen (CHF 10.9 Mrd. Nettovermögen).

- Direkter vs. indirekter Grundbesitz: Knapp die Hälfte der Fonds hält Liegenschaften direkt (CHF 41.5 Mrd.), die andere Hälfte über Immobiliengesellschaften (CHF 38.8 Mrd.). Fonds mit direktem Grundbesitz tragen höhere Steuern und Abgaben auf Stufe Gefäss, was den ausschüttbaren Nettoertrag mindert.

- Steuerbooster für Privatanleger: Da Erträge bei Fonds mit direktem Grundbesitz bereits auf Fondsebene besteuert werden, sind Ausschüttungen für Privatinvestoren einkommenssteuerfrei; hinzu kommt eine stark reduzierte Vermögenssteuer.

- Konkrete Mehrperformance: Für ein Zürcher Beispiel Ehepaar (35% Grenzsteuersatz Einkommen) liegt die Nachsteuer-Performance bei direktem Grundbesitz um 0.87 Pp. (Wohnfonds) bzw. 1.31 Pp. (kommerzielle Fonds) höher.

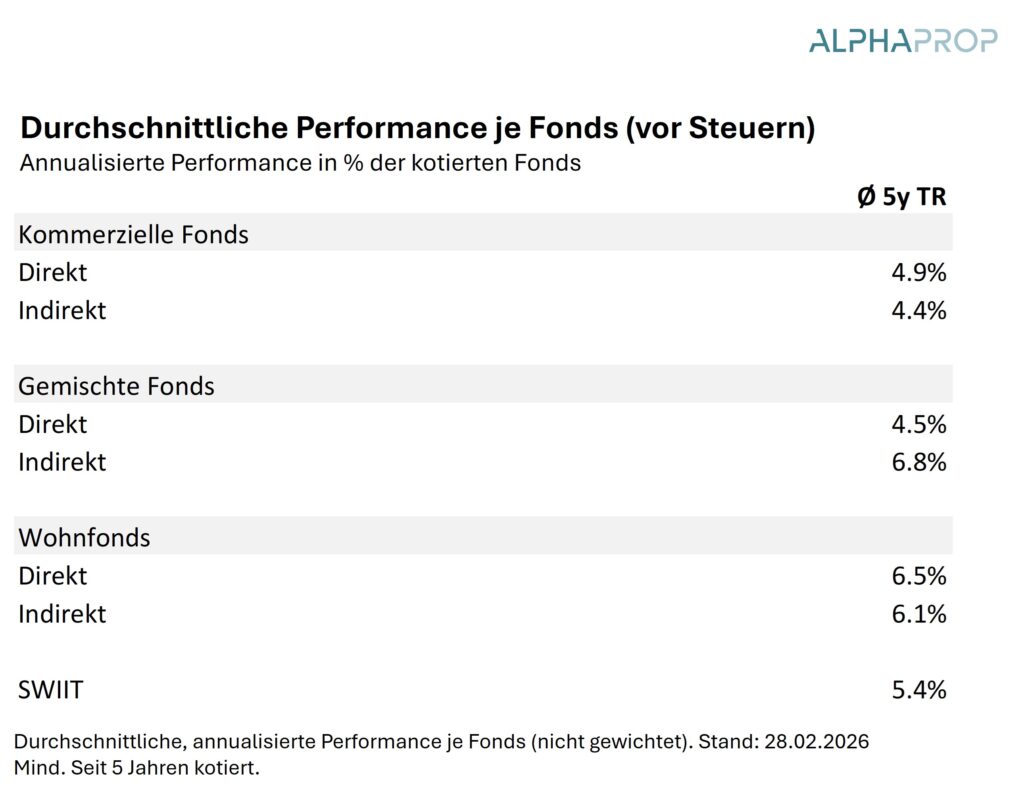

- Gesamtperformance entscheidend: Trotz steuerlicher Vorteile dürfen Kapitalgewinne nicht ignoriert werden. Indirekte gemischte Fonds erzielten in den letzten 5 Jahren eine annualisierte Performance von 6.8% vs. 4.5% bei direkten Fonds. Der Grundbesitz ist nur ein Parameter neben anderen.

Der Markt für Schweizer Immobilienfonds ist ein dynamisches Anlageumfeld. Besonders für Privatanleger in der Schweiz kann die Wahl der richtigen Struktur in Bezug auf die steuerliche Behandlung von Ausschüttungen und der Vermögenssteuer zu einem „Performance-Booster“ werden. Da Fonds, die ihre Liegenschaften in direktem Grundbesitz halten, bereits auf Stufe des Vehikels besteuert werden, profitieren private Investoren von erheblichen Steuervorteilen bei der Einkommens- und Vermögenssteuer. Dieser Blog analysiert die aktuelle Fondslandschaft per März 2026 und zeigt auf, wie je nach Situation des Anlegers die Wahl der Immobilienfonds nach Grundbesitz die Performance nach Steuern wesentlich beeinflussen kann.

Die Schweizer Fondslandschaft im Überblick

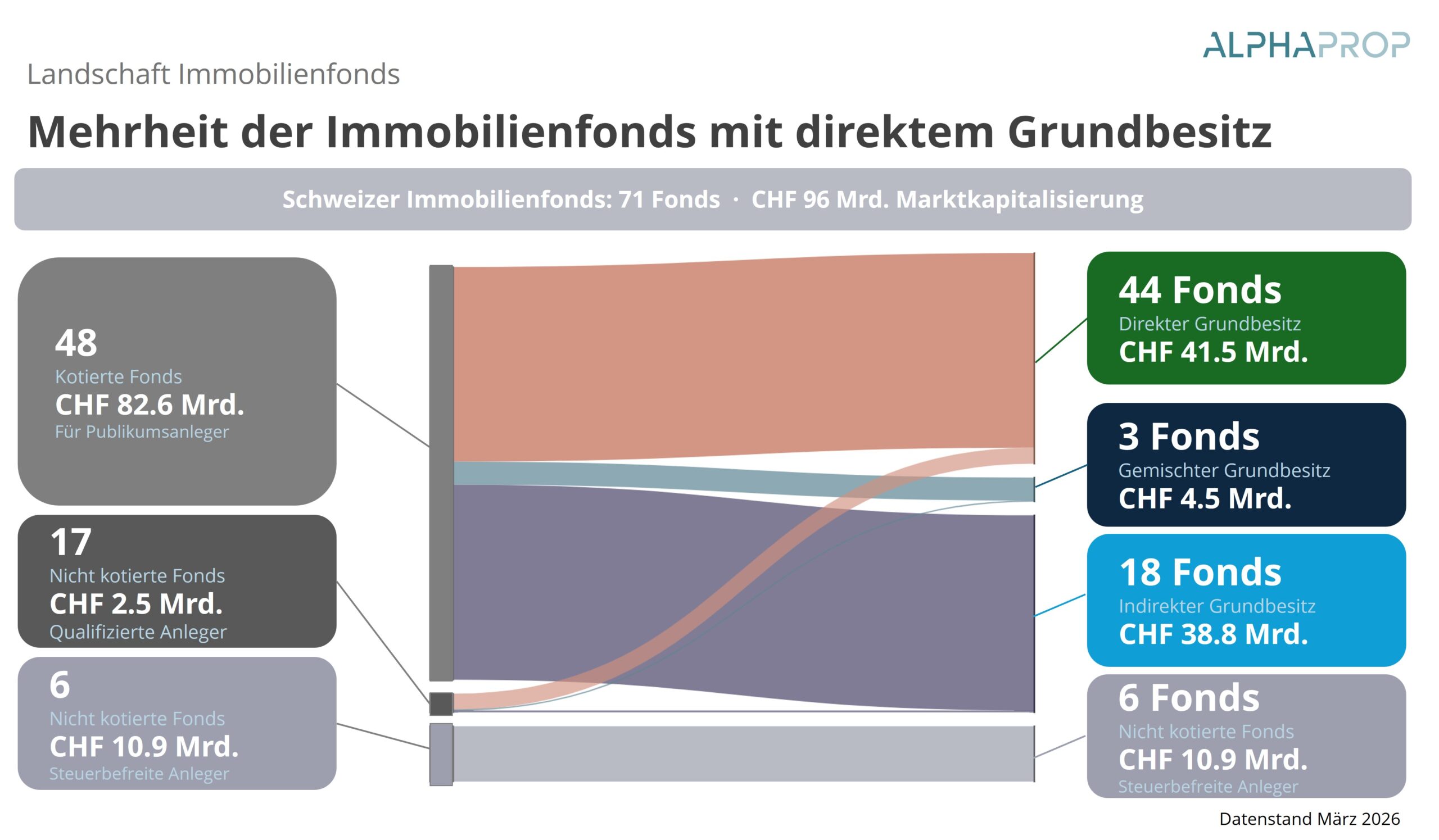

Per März 2026 enthält der Markt der Schweizer Immobilienfonds 71 aktive Gefässe mit einer Marktkapitalisierung von rund CHF 96 Mrd. Diese lassen sich aufteilen in:

- 48 börsenkotierte Fonds mit CHF 82.6 Mrd Marktkapitalisierung für Publikumsanleger

- 17 nicht kotierte Fonds, die OTC gehandelt werden mit einer Marktkapitalisierung von CHF 2.5 Mrd. für qualifizierte Anleger

- 6 nicht kotierte Fonds, die zum NAV gehandelt werden (kein Agio bilden) mit CHF 10.9 Mrd. Nettovermögen, ausschliesslich offen für steuerbefreite inländische Einrichtungen der beruflichen Vorsorge und steuerbefreite inländische Sozialversicherungs- und Ausgleichskassen

Von den Fonds offen für qualifizierte Anleger, halten 44 Fonds die Immobilien im direkten Grundbesitz (41.5 Mrd. CHF).18 Fonds halten die Immobilien indirekt über Immobiliengesellschaften (38.8 Mrd. CHF) und drei Fonds haben gemischten Grundbesitz.

Berücksichtigt man das Volumen der Gefässe, so halten sich Fonds mit direktem und indirektem Grundbesitz in etwa die Waage. Dies liegt insbesondere daran, dass ältere Fonds in der Regel indirekten Grundbesitz haben und diese im Schnitt grösser sind.

Operative Effizienz: Steuern und Abgaben im Gefäss

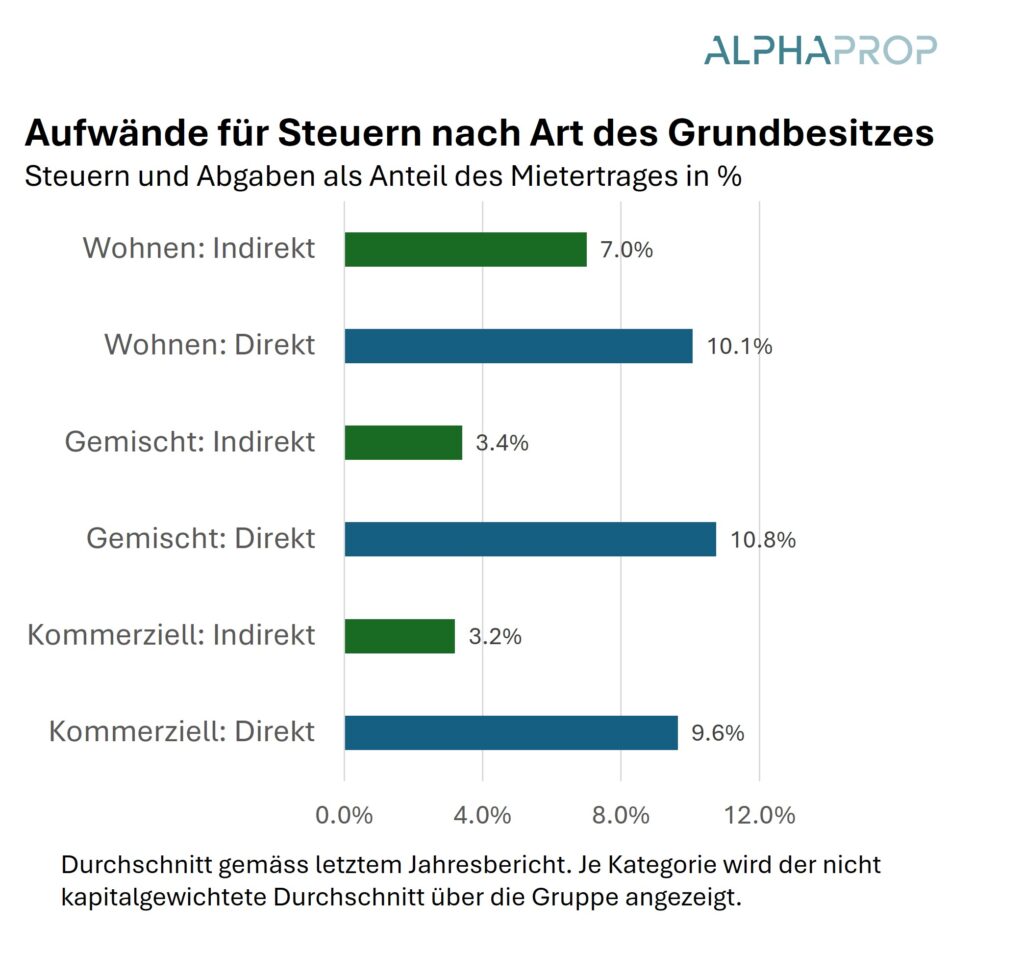

Die Art des Grundbesitzes beeinflusst massgeblich, wie viel vom Mietertrag direkt wieder in Form von Steuern und Abgaben abfliesst. Ein Vergleich der Erfolgsrechnungen zeigt deutliche Unterschiede bei den Steuern und Abgaben (Gewinn-, Kapital- und Liegenschaftssteuern). Die Grafik stellt die Aufwände für Steuern nach Nutzungsart und Art des Grundbesitzes grafisch dar. Regionale Unterschiede bei der Besteuerung, die einen wesentlichen Einfluss haben, werden in der Darstellung nicht näher berücksichtigt. Die Grafik zeigt deutlich, dass über alle Nutzungen bei Fonds mit direktem Grundbesitz ein höherer Anteil der Einnahmen als Steuern und Abgaben abfliesst. Somit steht bei einem identischen Portfolio bei direktem Grundbesitz weniger Ertrag zur Ausschüttung zur Verfügung.

Das Datenportal Alphaprop unterstützt bei Analyse und Vergleich von indirekten Immobilienanlagen

- Übersichtliches, intuitives Dashboard zum gesamten Universum der indirekten Immobilienanlagen Schweiz

- Genutzt von führenden Asset Managern, Pensionskassen, Beratern und Produktanbietern

- Über 170 Produkte mit über 180 Mrd. Nettovermögen

- Analysemöglichkeit bis auf Ebene Einzelliegenschaft (über 9’500 Objekte)

- Erstellen von übersichtlichen Produktvergleichen und Benchmarkreports als PDF

- Upload eines eigenen indirekten oder direkten Portfolios und assetgewichtete Darstellung

Der „Steuer-Booster“ für Privatinvestoren

Für Schweizer Privatanleger ist der direkte Grundbesitz steuerlich oft deutlich attraktiver, da die Erträge auf Stufe des Fonds bereits besteuert wurden und somit beim Investor von der Einkommenssteuer befreit sind.

Beispiel Wohnort Zürich

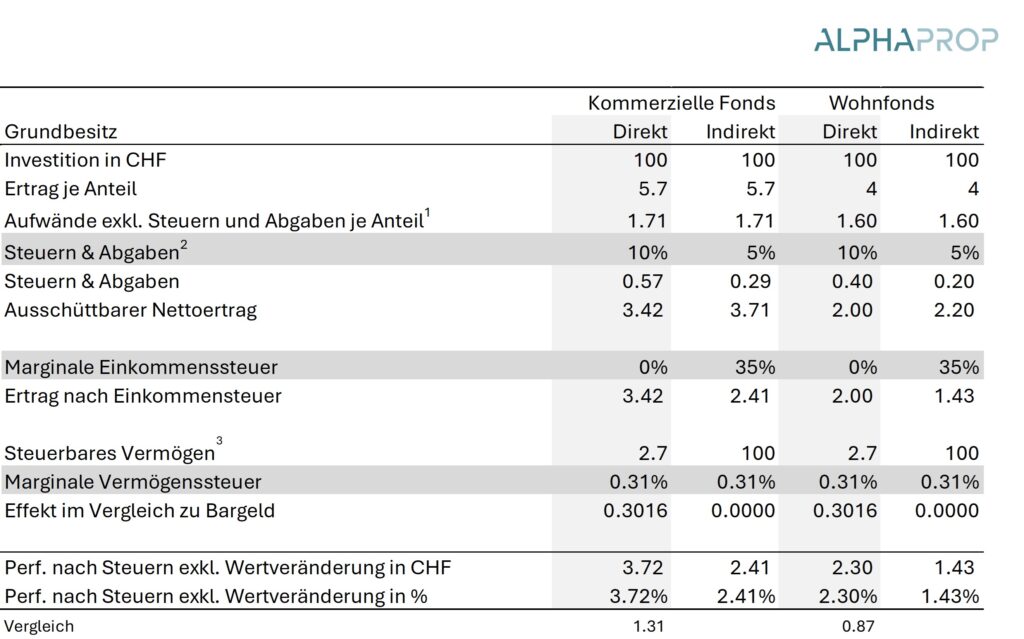

Ein fiktives Ehepaar ohne Kinder, konfessionslos, hat CHF 250’000.- steuerbares Einkommen und CHF 1’000’000.- steuerbares Vermögen. Wenn dieses Ehepaar seinen Wohnsitz in der Stadt Zürich hat, liegt der Grenzsteuersatz auf das Einkommen bei ca. 35% und der Grenzsteuersatz auf das Vermögen bei 0.31% (gemäss ESTV Steuerrechner). Dabei handelt es sich nicht um den durchschnittlichen Steuersatz, sondern die Steuern auf jeden zusätzlichen Franken des Einkommens resp. des Vermögens.

Die Tabelle zeigt beispielhaft und vereinfacht auf, wie sich die Fondsstruktur auf 100 investierte Franken auswirkt. Der Betrag wird vergleichsweise in einen kommerziellen und einen Wohnfonds mit jeweils direktem und indirektem Grundbesitz investiert. Generell basieren die Annahmen in Bezug auf Erträge und Aufwände auf den durchschnittlichen Werten im Fondsuniversum. Dies ergibt einen Ertrag pro Anteil, der bei kommerziellen Fonds tendenziell etwas höher ist. Von diesem Ertrag werden alle Aufwände abgezogen. Im Beispiel wird dabei von einem Durchschnittswert von 30% des Ertrags bei kommerziellen und 40% des Ertrags bei Wohnfonds ausgegangen. Zum Schluss werden die Steuern und Abgaben abgezogen, die direkt beim Produkt erhoben werden. Fonds mit direktem Grundbesitz werden stärker besteuert, in unserem Beispiel wird ein ungefährer Durchschnittswert von 10% auf den Ertrag angenommen. Bei Fonds mit indirektem Grundbesitz ist dies deutlich weniger, angenommen wird ein Durchschnittswert von 5% des Ertrags. Ein Fonds mit indirektem Grundbesitz kann somit bei einem identischen Portfolio einen höheren Nettoertrag ausschütten.

Neben der Perspektive auf Ebene Fonds, kommt für Privatpersonen die unterschiedliche steuerliche Behandlung hinzu. Für den Beispielhaushalt in Zürich kommen jedoch zusätzlich 35% marginale Einkommensteuer auf den ausgeschütteten Nettoertrag der Fonds mit indirektem Grundbesitz hinzu. Bei Fonds mit direktem Grundbesitz muss keine Einkommensteuer auf die Ausschüttung bezahlt werden, zusätzlich gilt eine stark reduzierte Vermögenssteuer. Die marginale Vermögenssteuer wird auf 100% der Investition in den indirekten Fonds und zu einem Bruchteil der Investition in den direkten Fonds angewandt. Der Vermögenssteuerbonus beträgt in diesem Beispiel rund 0.30 CHF pro 100 CHF Investition und wird als zusätzliche Nachsteuerperformance berücksichtigt.

Die Nachsteuer-Performance (inkl. Vorteile bei Vermögenssteuer) ohne Wertveränderung der Anteile ist beim Beispiel für den Wohnfonds für den Haushalt bei direktem Grundbesitz 0.87 Prozentpunkte höher (2.3% vs 1.43%). Bei kommerziellen Fonds liegt sie gar 1.31 Prozentpunkte höher (3.72% vs 2.41%).

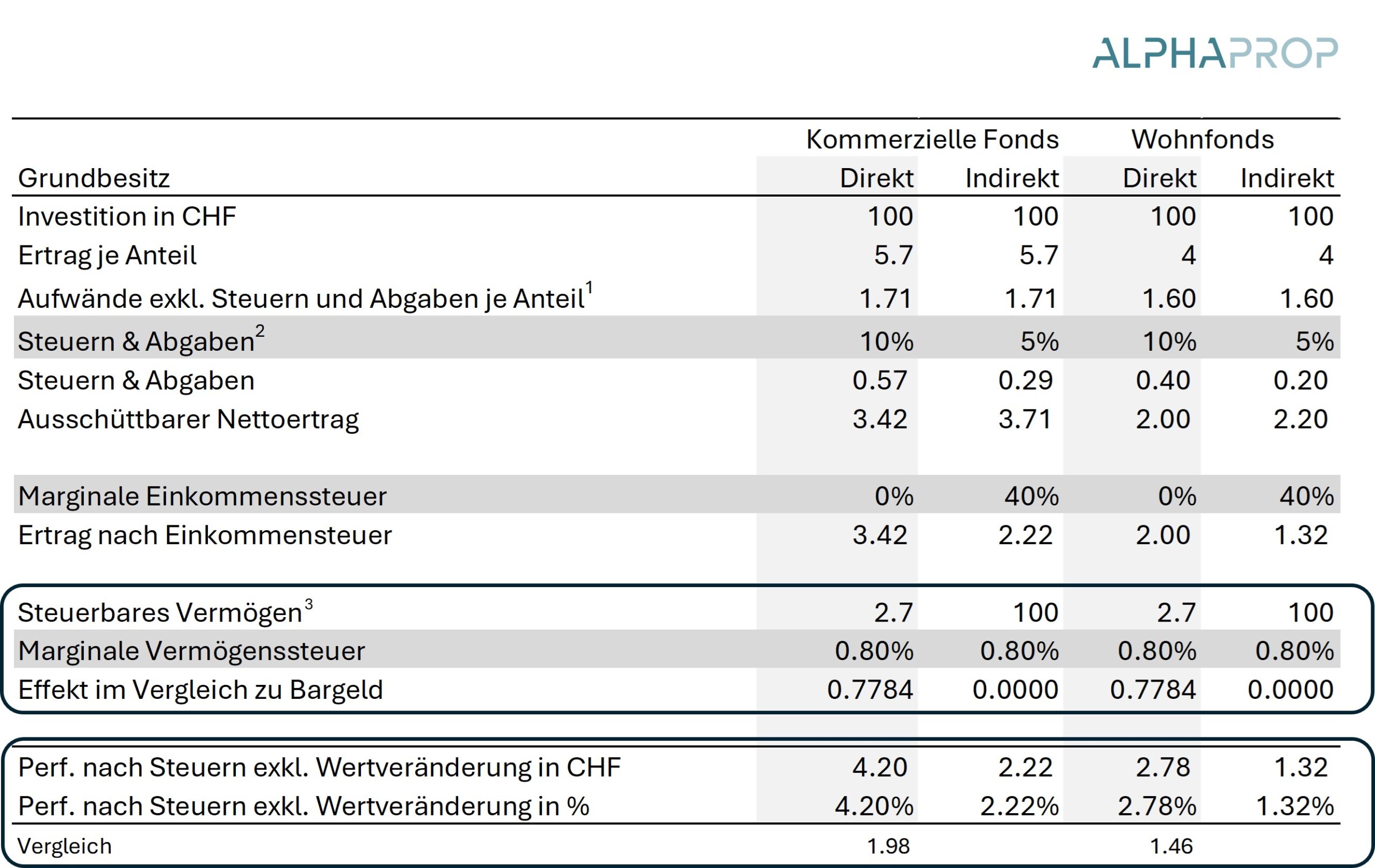

Beispiel Wohnort Basel

Verändert man die Parameter leicht in Bezug auf Einkommen (CHF 500’000) und Vermögen (CHF 5’000’000) und Wohnort (neu Basel), so erhöht sich der Grenzsteuersatz auf das Einkommen auf 40.3% und auf das Vermögen auf 0.8%. Bei den kommerziellen Fonds ergibt sich so fast eine um 1.98 Prozentpunkte höhere Performance nach Steuern (exkl. Wertänderung), wenn in einen Fonds mit direktem statt mit indirektem Grundbesitz investiert wird – obwohl beim direkten Grundbesitz der Fonds höhere Steueraufwände hat. Im Beispiel eines Wohnfonds ist die Performance gar mehr als doppelt so hoch.

Die Grenzsteuersätze von Personen mit hohem Einkommen liegen deutlich über den Grenzsteuersätzen von Fonds mit direktem Grundbesitz. Daher bringt die Besteuerung auf Ebene des Gefässes deutliche steuerliche Vorteile.

Steuern allein sind nicht alleine entscheidend für die Gesamtperformance

Obwohl die steuerlichen Vorteile des direkten Grundbesitzes für Privatanleger beeindruckend sind, darf die reine Marktperformance nicht ignoriert werden. In den letzten 5 Jahren zeigten beispielsweise indirekte gemischte Fonds mit einer annualisierten Performance von 6.8% eine stärkere Wertentwicklung als ihre direkten Pendants (4.5%). Der steuerliche Aspekt ist somit nur eine Parameter der in die Investitionsentscheidung einfliesst. Gerade Kapitalgewinne aufgrund von Bewertungsveränderungen haben in den letzten Jahren, die Performance wesentlich beeinflusst.

Je nach privater Situation kann der direkte Grundbesitz jedoch einen klaren Booster auf die Performance nach Steuern geben. Der Grundbesitz sollte jedoch immer im Kontext der Gesamteigenschaften eines Fonds betrachtet werden. Insbesondere Kapitalgewinne sind zentral für die Performance eines Produkts.

Dieser Artikel beschreibt eine Momentaufnahme des aktuellen Marktumfelds und stellt keine Anlageempfehlung dar.