Résumé

- Aperçu du marché : En mars 2026, le marché suisse des fonds immobiliers comprend 71 véhicules actifs avec une capitalisation boursière d’environ 96 milliards de CHF, répartis entre les fonds cotés en bourse (82,6 milliards de CHF), les fonds négociés OTC (2,5 milliards de CHF) et les fonds NAV pour les institutions de prévoyance exonérées d’impôts (10,9 milliards de CHF d’actifs nets).

- Détention directe ou indirecte de biens immobiliers : près de la moitié des fonds détiennent des biens immobiliers directement (41,5 milliards de CHF), l’autre moitié par le biais de sociétés immobilières (38,8 milliards de CHF). Les fonds qui détiennent des biens immobiliers directement supportent des impôts et des taxes plus élevés au niveau du récipient, ce qui réduit le revenu net distribuable.

- Booster fiscal pour les investisseurs privés : étant donné que les revenus des fonds avec propriété foncière directe sont déjà imposés au niveau du fonds, les distributions sont exonérées d’impôt sur le revenu pour les investisseurs privés ; à cela s’ajoute un impôt sur la fortune fortement réduit.

- Performance supplémentaire concrète : pour un exemple de couple zurichois (taux d’imposition marginal de 35% sur le revenu), la performance après impôt est supérieure de 0,87 pp (fonds résidentiel) et de 1,31 pp (fonds commercial) pour la propriété foncière directe.

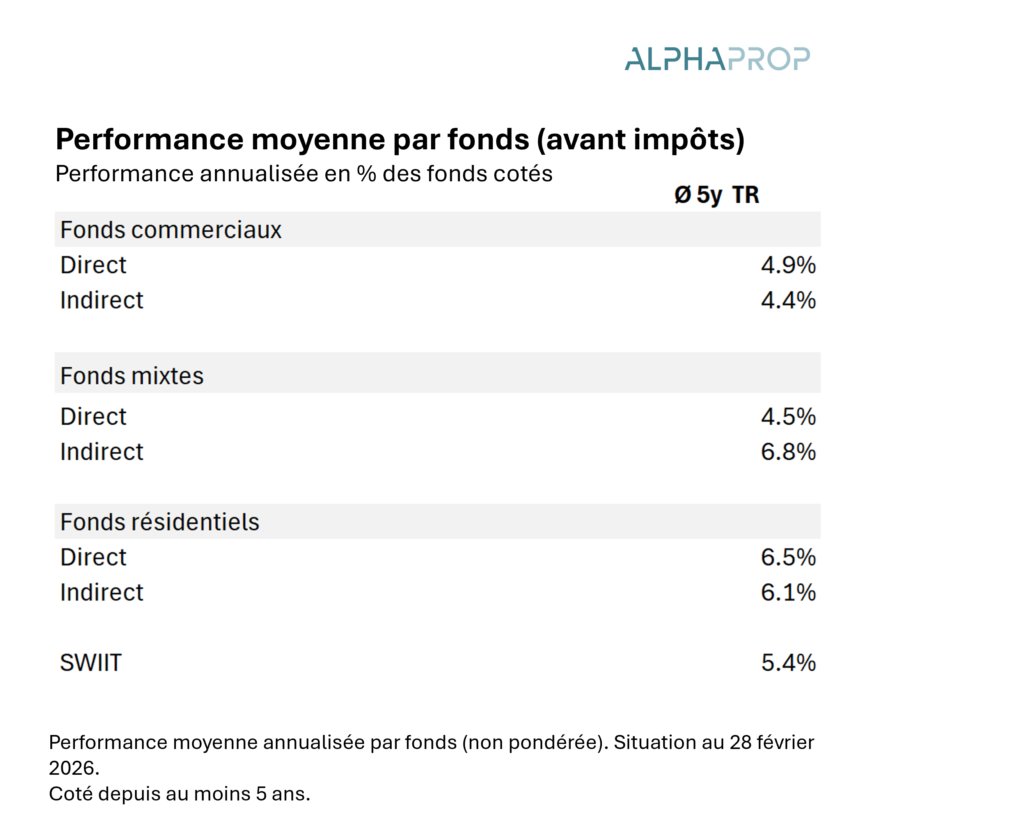

- La performance globale est essentielle : malgré les avantages fiscaux, les gains en capital ne doivent pas être ignorés. Les fonds mixtes indirects ont réalisé une performance annualisée de 6,8% au cours des 5 dernières années contre 4,5% pour les fonds directs. La propriété foncière n’est qu’un paramètre parmi d’autres.

Le marché des fonds immobiliers suisses est un environnement d’investissement dynamique. Pour les investisseurs privés en Suisse en particulier, le choix de la bonne structure peut devenir un « booster de performance » en ce qui concerne le traitement fiscal des distributions et l’impôt sur la fortune. Comme les fonds qui détiennent leurs biens immobiliers en propriété directe sont déjà imposés au niveau du véhicule, les investisseurs privés bénéficient d’avantages fiscaux considérables en matière d’impôt sur le revenu et sur la fortune. Ce blog analyse le paysage actuel des fonds en mars 2026 et montre comment, selon la situation de l’investisseur, le choix des fonds immobiliers en fonction de la propriété foncière peut avoir un impact significatif sur la performance après impôts.

Aperçu du paysage des fonds suisses

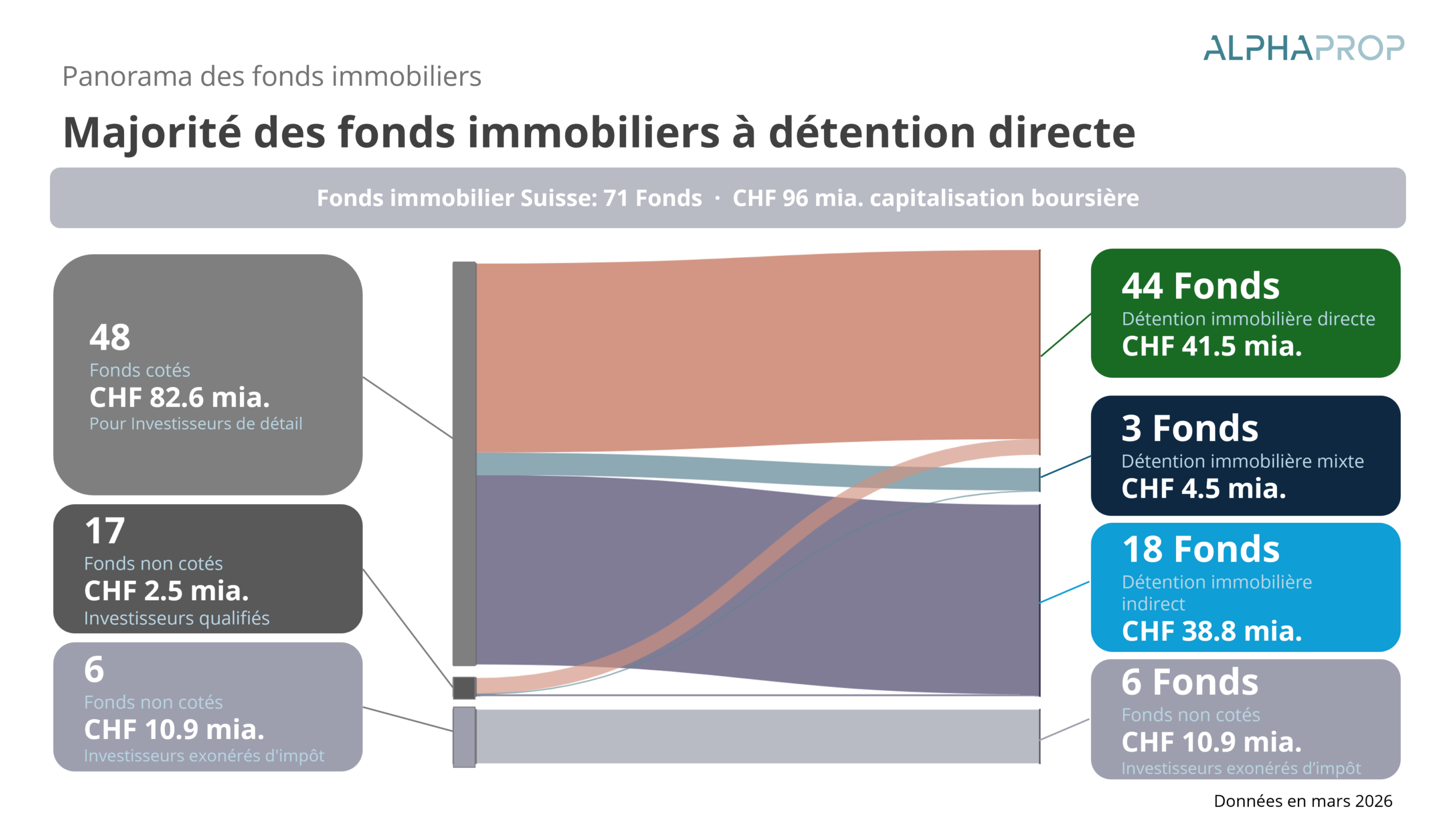

En mars 2026, le marché des fonds immobiliers suisses comptait 71 entités actives avec une capitalisation boursière d’environ 96 milliards de CHF :

- 48 fonds cotés en bourse avec une capitalisation boursière de 82,6 milliards de CHF pour les investisseurs publics

- 17 fonds non cotés, négociés OTC, avec une capitalisation boursière de 2,5 milliards de CHF pour les investisseurs qualifiés

- 6 fonds non cotés, négociés à la VNI (sans constituer d’agio), avec 10,9 milliards de CHF d’actifs nets, ouverts exclusivement aux institutions de prévoyance professionnelle suisses exonérées d’impôts et aux caisses d’assurance sociale et de compensation suisses exonérées d’impôts

Parmi les fonds ouverts aux investisseurs qualifiés, 44 fonds détiennent des biens immobiliers en propriété directe (41,5 milliards de CHF), 18 fonds détiennent des biens immobiliers indirectement via des sociétés immobilières (38,8 milliards de CHF) et trois fonds ont une propriété mixte.

Si l’on tient compte du volume des fonds, les fonds avec propriété foncière directe et indirecte sont à peu près équilibrés. Cela s’explique notamment par le fait que les fonds plus anciens ont généralement des propriétés foncières indirectes et que celles-ci sont en moyenne plus importantes.

Efficacité opérationnelle : impôts et taxes dans le récipient

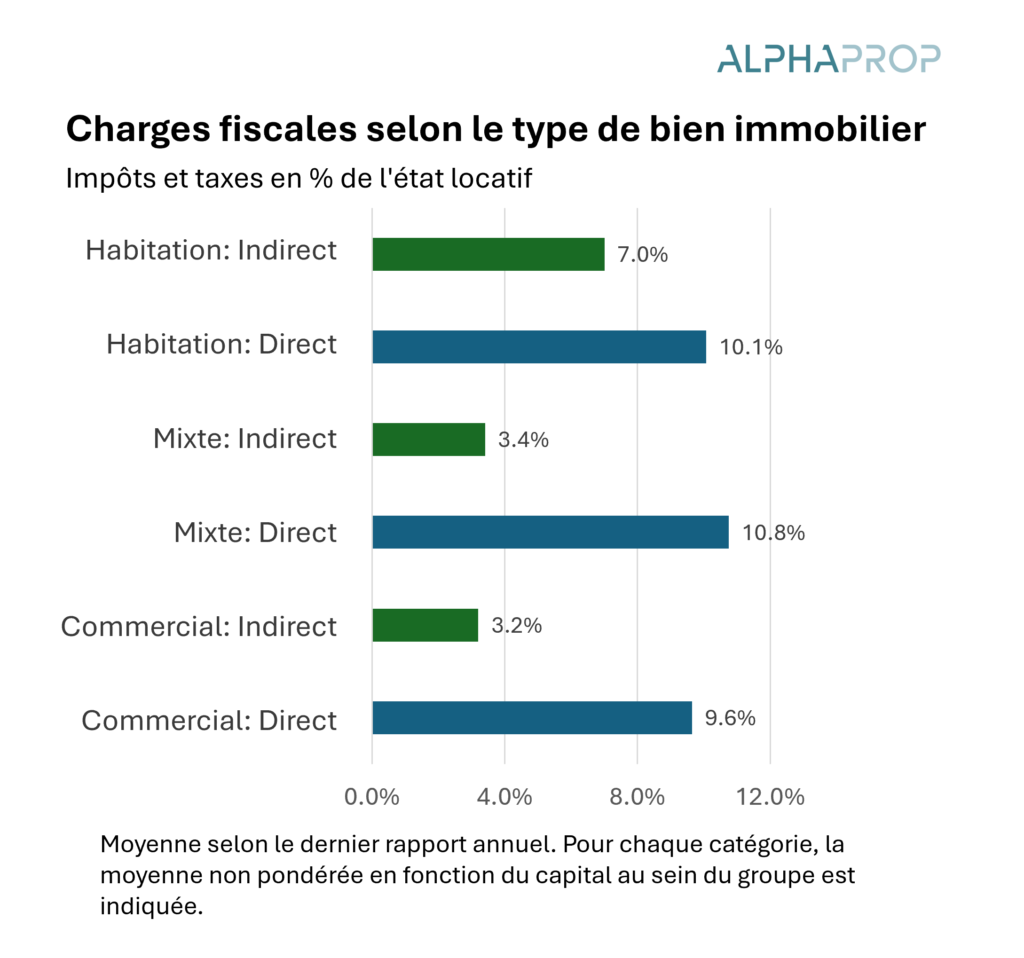

Le type de bien immobilier a une influence déterminante sur la part des revenus locatifs qui est directement reversée sous forme d’impôts et de taxes. Une comparaison des comptes de résultats montre des différences significatives en matière d’impôts et de taxes (impôts sur le bénéfice, sur le capital et sur les biens immobiliers). Le graphique représente les charges pour les impôts selon le type d’utilisation et le type de propriété foncière. Les différences régionales en matière d’imposition, qui ont une influence importante, ne sont pas prises en compte de manière détaillée dans la représentation. Le graphique montre clairement que, toutes utilisations confondues, les fonds qui possèdent des biens immobiliers directs génèrent une part plus importante de revenus sous forme d’impôts et de taxes. Par conséquent, pour un portefeuille identique, le revenu disponible pour la distribution est moins important dans le cas de la propriété foncière directe.

Le portail de données Alphaprop aide à analyser et à comparer les placements immobiliers indirects

- Tableau de bord clair et intuitif sur l’ensemble de l’univers des placements immobiliers indirects suisses

- Utilisé par les principaux gestionnaires d’actifs, caisses de pension, conseillers et fournisseurs de produits

- Plus de 170 produits avec plus de 180 milliards d’actifs nets

- Possibilité d’analyse jusqu’au niveau de l’immeuble individuel (plus de 9 500 objets)

- Création de comparaisons de produits et de rapports d’analyse comparative clairs au format PDF

- Téléchargement de votre propre portefeuille indirect ou direct et représentation pondérée par l’actif

Le « booster fiscal » pour les investisseurs privés

Pour les investisseurs privés suisses, la propriété foncière directe est souvent beaucoup plus intéressante sur le plan fiscal, car les revenus ont déjà été imposés au niveau du fonds et sont donc exonérés de l’impôt sur le revenu pour l’investisseur.

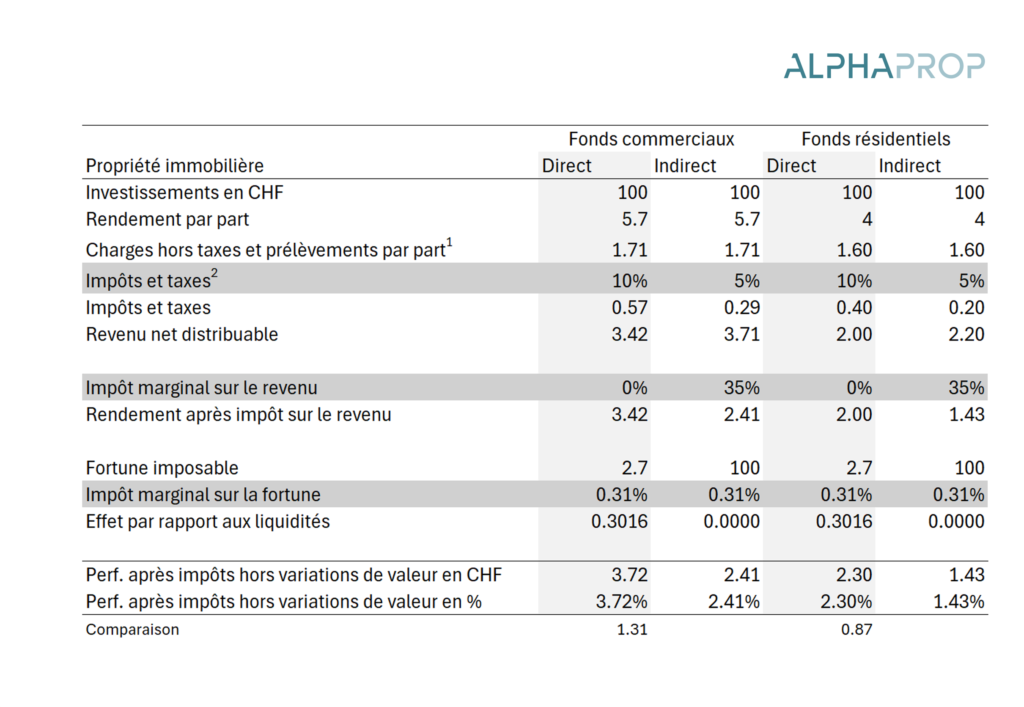

Exemple de lieu de résidence à Zurich

Un couple fictif sans enfants, sans confession, a un revenu imposable de 250 000 CHF et une fortune imposable de 1 000 000 CHF. Si ce couple réside dans la ville de Zurich, le taux marginal d’imposition sur le revenu est d’environ 35% et le taux marginal d’imposition sur la fortune est de 0,31%(selon le calculateur fiscal de l’AFC). Il ne s’agit pas du taux d’imposition moyen, mais des impôts sur chaque franc supplémentaire de revenu ou de fortune.

Le tableau montre, à titre d’exemple et de manière simplifiée, l’impact de la structure du fonds pour 100 francs investis. Ce montant est investi, à titre de comparaison, dans un fonds commercial et un fonds résidentiel, chacun avec une propriété foncière directe et indirecte. De manière générale, les hypothèses relatives aux revenus et aux dépenses sont basées sur les valeurs moyennes de l’univers des fonds. Il en résulte un revenu par part qui a tendance à être légèrement plus élevé pour les fonds commerciaux. Toutes les charges sont déduites de ce revenu. Dans l’exemple, on part d’une valeur moyenne de 30% du revenu pour les fonds commerciaux et de 40% du revenu pour les fonds résidentiels. Enfin, les impôts et taxes prélevés directement sur le produit sont déduits. Les fonds avec propriété foncière directe sont plus lourdement imposés, dans notre exemple, nous supposons une valeur moyenne approximative de 10% sur le revenu. Pour les fonds immobiliers indirects, c’est nettement moins, en supposant une valeur moyenne de 5% sur le revenu. Un fonds immobilier indirect peut donc distribuer un revenu net plus élevé pour un portefeuille identique.

En plus de la perspective au niveau des fonds, les particuliers doivent faire face à un traitement fiscal différent. Pour l’exemple du ménage zurichois, il faut toutefois ajouter 35% d’impôt sur le revenu marginal sur le revenu net distribué des fonds avec propriété foncière indirecte. Dans le cas des fonds de propriété foncière directe, aucun impôt sur le revenu n’est dû sur la distribution, et un impôt sur la fortune fortement réduit s’applique. L’impôt marginal sur la fortune s’applique à 100% de l’investissement dans le fonds indirect et à une fraction de l’investissement dans le fonds direct. Dans cet exemple, le bonus d’impôt sur la fortune s’élève à environ 0,30 CHF par 100 CHF investis et est pris en compte comme performance supplémentaire après impôt.

La performance après impôt (y compris les avantages en matière d’impôt sur la fortune) sans modification de la valeur des parts est supérieure de 0,87 point de pourcentage (2,3% contre 1,43%) dans l’exemple du fonds résidentiel pour le ménage possédant un bien immobilier direct. Pour les fonds commerciaux, il est même supérieur de 1,31 point de pourcentage (3,72% contre 2,41%).

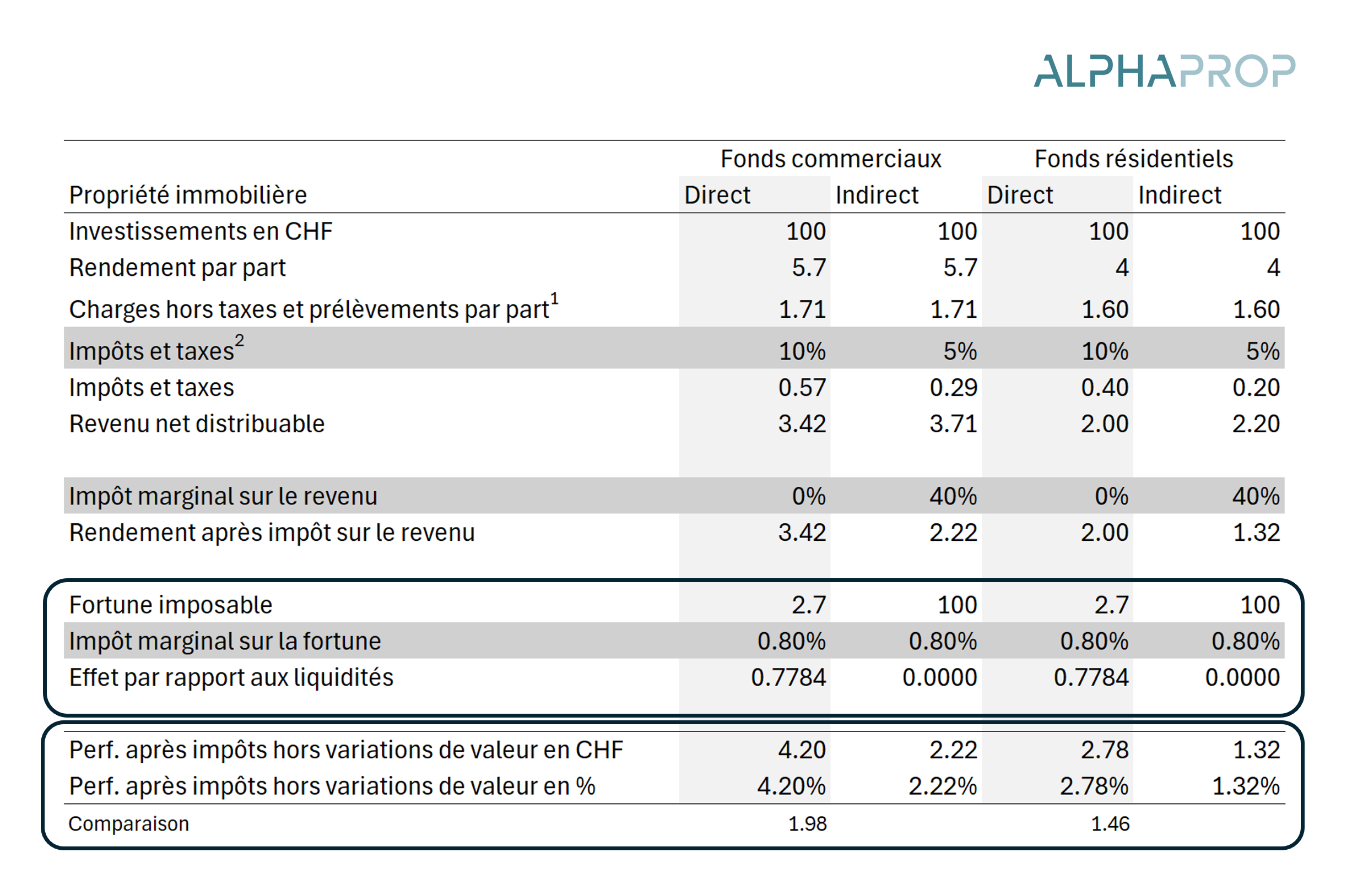

Exemple de lieu de résidence à Bâle

Si l’on modifie légèrement les paramètres relatifs au revenu (CHF 500’000) et au patrimoine (CHF 5’000’000) et au lieu de résidence (désormais Bâle), le taux marginal d’imposition sur le revenu passe à 40,3% et celui sur le patrimoine à 0,8%. Pour les fonds commerciaux, on obtient ainsi une performance après impôts (hors variation de valeur) presque supérieure de 1,98 point de pourcentage si l’on investit dans un fonds avec propriété foncière directe plutôt qu’indirecte – bien que dans le cas de la propriété foncière directe, le fonds ait des dépenses fiscales plus élevées. Dans l’exemple d’un fonds résidentiel, la performance est même plus de deux fois supérieure.

Les taux d’imposition marginaux des personnes à revenu élevé sont nettement supérieurs aux taux d’imposition marginaux des fonds qui possèdent des biens immobiliers en direct. Par conséquent, l’imposition au niveau du réceptacle présente des avantages fiscaux évidents.

Les impôts seuls ne sont pas déterminants pour la performance globale

Bien que les avantages fiscaux de la propriété foncière directe soient impressionnants pour les investisseurs privés, la performance pure du marché ne peut pas être ignorée. Au cours des 5 dernières années, les fonds mixtes indirects, par exemple, ont affiché une performance annualisée de 6,8%, supérieure à celle de leurs homologues directs (4,5%). L’aspect fiscal n’est donc qu’un des paramètres à prendre en compte dans la décision d’investissement. Les gains en capital dus aux changements d’évaluation ont eu un impact important sur la performance au cours des dernières années.

En fonction de la situation privée, la propriété foncière directe peut toutefois donner un coup de pouce évident à la performance après impôts. Cependant, la propriété foncière doit toujours être considérée dans le contexte des caractéristiques globales d’un fonds. Les gains en capital, en particulier, sont essentiels pour la performance d’un produit.

Cet article décrit un instantané de l’environnement de marché actuel et ne constitue pas une recommandation d’investissement.