Zusammenfassung

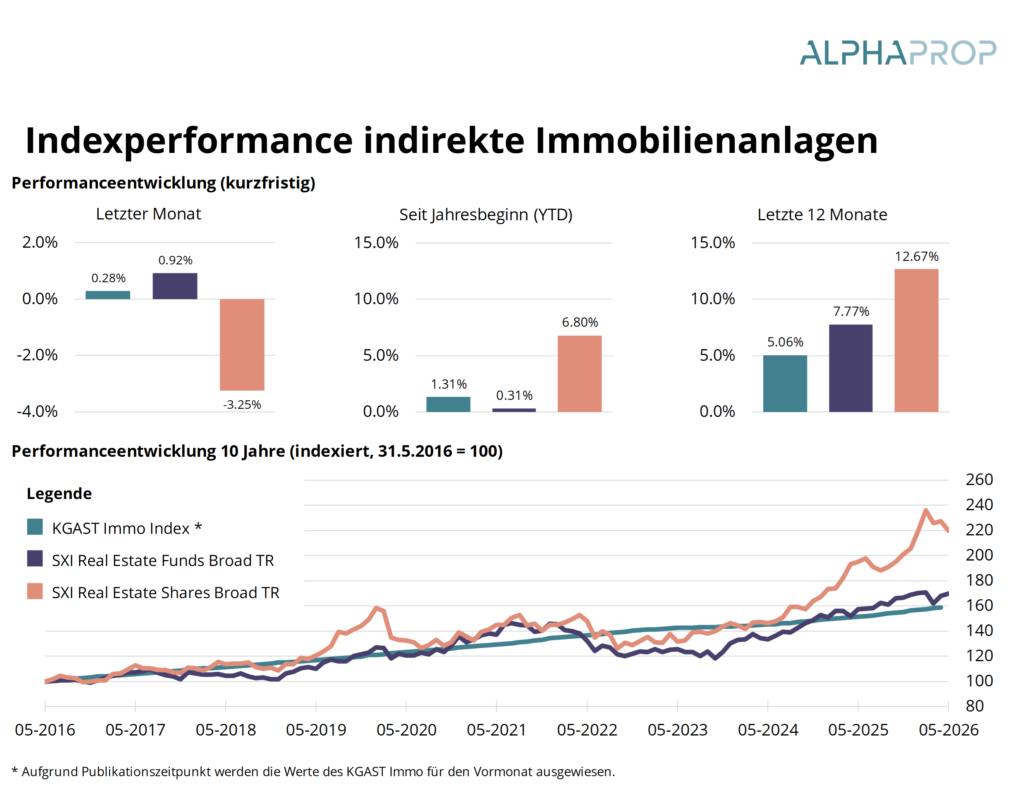

- Solide Performance: Über zwölf Monate liegen kotierte Immobilienfonds bei 7.77 %, Immobilienaktien bei 12.67 % und der KGAST (NAV) bei 5.06 % – alle Indizes YTD positiv.

- Anlagerenditen: Im Durchschnitt 5.1 % (57 Produkte, CHF 62 Mrd.), wobei Wohnprodukte stark von Bewertungsgewinnen profitieren, kommerzielle Produkte von höherer operativer Rendite.

- Rekord-Kapitalzuflüsse: CHF 3.7 Mrd. an Kapitalerhöhungen für 2026 angekündigt oder abgeschlossen – neuer Rekord zu diesem Zeitpunkt.

- Wachsende politische Risiken: Die Zürcher Wohnschutzinitiative (14. Juni) und eine drohende Lex-Koller-Verschärfung signalisieren, dass die regulatorischen Hürden für indirekte Immobilienanlagen künftig eher höher werden.

Der Markt für indirekte Schweizer Immobilienanlagen zeigt sich Ende Mai 2026 trotz verschiedener sich abzeichnender Herausforderungen weiterhin operativ relativ solide. Seit Jahresbeginn schlossen per Ende Mai alle Indizes positiv. Über zwölf Monate liegt die Performance der kotierten Immobilienfonds bei 7.77 %, jene der kotierten Schweizer Immobilienaktien bei 12.67 %. Der zum NAV bewertete KGAST-Index liegt mit 5.06 % knapp im Durchschnitt der langfristigen Jahresperformance der letzten 20 Jahre. Entsprechend bleiben auch die Agios bei kotierten Anlagen weiterhin hoch. Das adjustierte Agio des SWIIT liegt nach einem kurzen Taucher im März wieder bei über 34%.

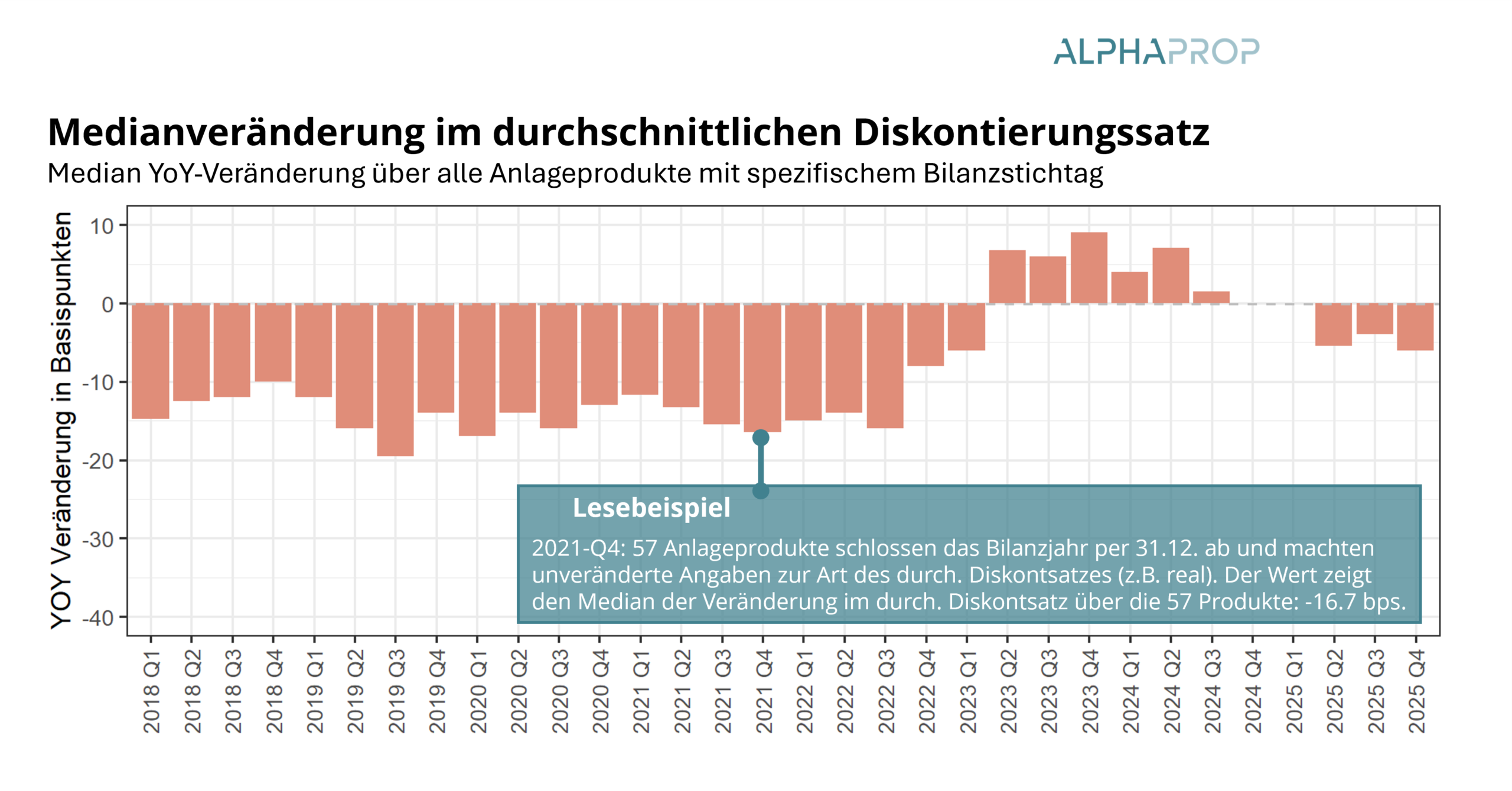

Diskontierungssätze: Wieder leicht sinkend

Es wurden bereits erste Anlageprodukte mit Abschluss per Ende Q1 publiziert. Dennoch hier noch ein kurzer Rückblick auf Produkte mit Abschluss per Ende Jahr – dem mit Abstand grössten Bilanzstichtag. Die Diskontierungssätze waren für die Portfolios mit Abschluss Ende 2025 im Median leicht sinkend (–6 bps).

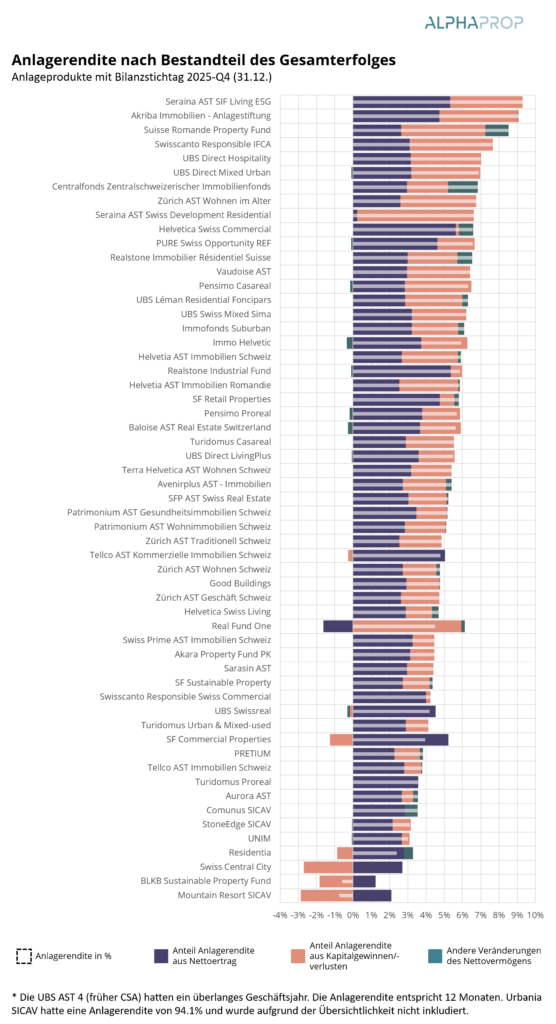

Anlagerenditen: Wohnen mit Kapitalgewinnen, Kommerziell mit operativer Performance

Die klar positiven Anlagerenditen sind definitiv zurück. Die folgende Grafik zeigt die Anlagerenditen aller Fonds und Anlagestiftungen mit Abschluss per Ende Jahr. Dies umfasste 57 Produkte mit einem Nettovermögen von CHF 62 Mrd. Im Durchschnitt lag die Anlagerendite bei 5.1 %. Davon entfielen 3.13 % auf den Nettoertrag und 1.85 % auf Kapitalgewinne (0.12% auf andere Veränderungen des Nettovermögens).

Verwendete Methodik zur Darstellung der Anlagerendite

Die Grafik zeigt die Anlagerendite sämtlicher Immobilienfonds und Anlagestiftungen mit Fokus auf Schweizer Immobilien, die ihr Geschäftsjahr zu einem definierten Bilanzstichtag abschliessen (30.09; inkl. Produkte mit Abschluss per 31.10) und deren Daten zum Zeitpunkt der Erstellung der Analyse publiziert und verfügbar waren.

Die Anlagerendite wird in eine Komponente aus dem Nettoertrag und eine Komponente aus dem Kapitalertrag aufgeteilt. Die jeweiligen Anteile werden pro Anteil auf Basis der Veränderung per Jahresende berechnet. Bei Kapitalerhöhungen, Erträgen aus dem Verkehr von Anteilen sowie bei Zuweisungen/Entnahmen von Abschreibungen, welche das Nettovermögen beeinflussen, kann ein Residualwert entstehen, den wir separat ausweisen.

Die Grafik stellt eine Momentaufnahme des aktuellen Marktumfelds dar und stellt keine Anlageempfehlung dar.

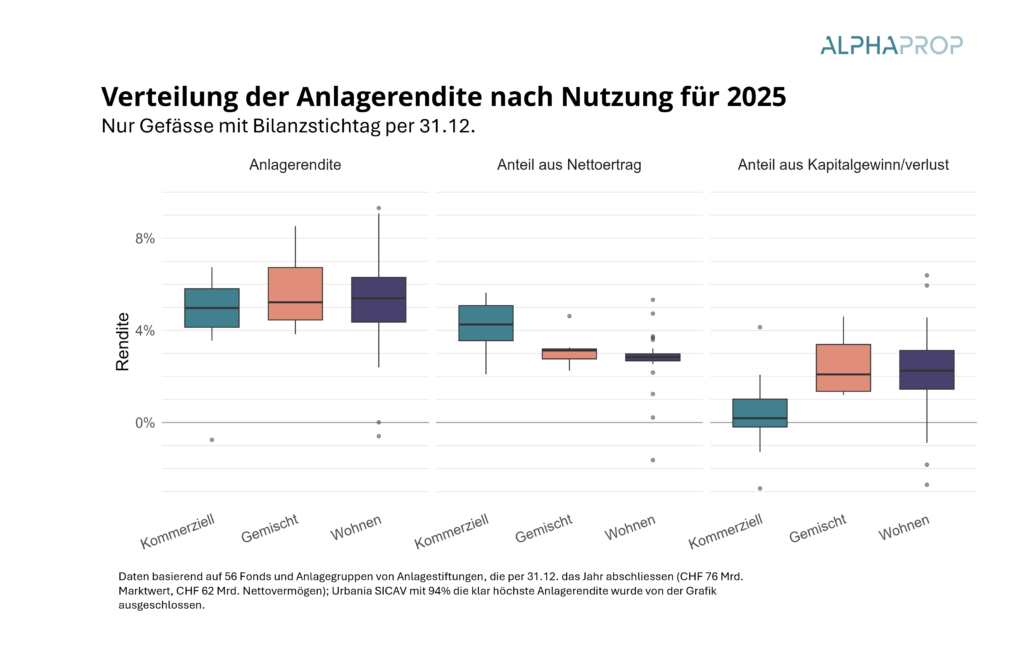

Auffallend ist der Unterschied nach Nutzung: Wohnprodukte erzielten im Median fast die Hälfte der Anlagerendite durch Bewertungsgewinne, während kommerzielle Produkte nur minimale Aufwertungen, dafür aber eine deutlich höhere operative Rendite aufweisen. Die folgende Grafik zeigt als Boxplot die Verteilung der Anlagerendite bzw. ihrer Bestandteile. Im Median lag die Anlagerendite für Wohnprodukte 42 bps über jener kommerzieller Produkte (5.4 % vs. 4.98 %).

Das Datenportal Alphaprop unterstützt bei Analyse und Vergleich von indirekten Immobilienanlagen

- Übersichtliches, intuitives Dashboard zum gesamten Universum der indirekten Immobilienanlagen Schweiz

- Genutzt von führenden Asset Managern, Pensionskassen, Beratern und Produktanbietern

- Über 170 Produkte mit über 180 Mrd. Nettovermögen

- Analysemöglichkeit bis auf Ebene Einzelliegenschaft (über 9’500 Objekte)

- Erstellen von übersichtlichen Produktvergleichen und Benchmarkreports als PDF

- Upload eines eigenen indirekten oder direkten Portfolios und assetgewichtete Darstellung

Zinsunsicherheit, Kapitalzuflüsse und Politische Risiken

Angesichts der globalen Unsicherheit und des hohen Ölpreises stellt sich die Frage, in welchem Ausmass die Inflation in den USA und Westeuropa weiter ansteigen und – trotz starkem Franken – auch die Inflation in der Schweiz treiben könnte. Die 10-jährigen CHF-Swapsätze als Mass der Zinserwartung stiegen in den vergangenen Monaten leicht an. Die kotierten Immobilienanlagen reagieren entsprechend sensitiv auf diese Veränderung.

Trotz des eher unsicheren Umfelds wird von Immobilienfonds fleissig Kapital eingesammelt. Per Ende Mai waren für 2026 Kapitalerhöhungen im Umfang von CHF 3.7 Mrd. angekündigt oder bereits abgeschlossen – ein neuer Rekordwert zu diesem Zeitpunkt im Jahr. 2025 lag das Volumen bei Fonds bei CHF 4.9 Mrd. Bei Fonds mit klar positivem Agio wird das Kapital stets gezeichnet, da die neuen Anteile zum NAV (plus Gebühren) ausgegeben werden. Ein kotierter Fonds mit einem Agio um 0 konnte hingegen bereits nicht mehr voll zeichnen – potenziell ein erstes Signal für Zurückhaltung und beim aktuellen Agio-Niveau eine Präferenz für Anlagestiftungen. Nach einer Kapitalerhöhung stellt sich gerade bei Wohnprodukten die Frage, wie produktiv am derzeitigen Transaktionsmarkt investiert werden kann. Die Möglichkeit von Investitionen in den eigenen Bestand stellt hier sicher einen Vorteil dar.

Immobilienanlagen bewegen sich in einem politischen Umfeld, das für Immobilieninvestoren in den letzten Jahren wohl nie so rau war. Die Wohnschutzinitiative vom 14. Juni im Kanton Zürich stellt den vorläufigen Höhepunkt dar. Eine Annahme hätte klare Auswirkungen auf indirekte Immobilienanlagen. Gemäss unserer Analyse liegen über 10 % der Marktwerte des SWIIT in Wohn- oder gemischt genutzten Objekten im Kanton Zürich, die wahrscheinlich von einer zusätzlichen Regulierung betroffen wären. Doch auch bei einem Nein werden weitere Vorlagen in verschiedenen Regionen folgen. Daneben steht eine Verschärfung der Lex Koller im Raum, die massiv in den Markt für kommerzielle Renditeobjekte und für indirekte Immobilienanlagen eingreifen würde. Während der jetzige Vorschlag recht abwegig ist bzw. seine Konsequenzen verheerend wären, gehen wir davon aus, dass Anpassungen oder Abschwächungen folgen werden. Trotzdem ist auch dies ein Signal, dass die Hürden für Akteure im Bereich der indirekten Anlagen künftig eher höher als tiefer werden.