Obwohl die Umsetzungsfrist noch läuft, hat bereits ein grosser Teil der Immobilienfonds und Anlagestiftungen sich in der Berichterstattung an den Vorgaben orientiert. Folgend erstellen wir einen ersten Vergleich über die Produkte hinweg. Im Fokus dieser ersten Analyse stehen die kotierten Immobilienfonds des SWIIT sowie die Anlagegruppen im KGAST Immo-Index.

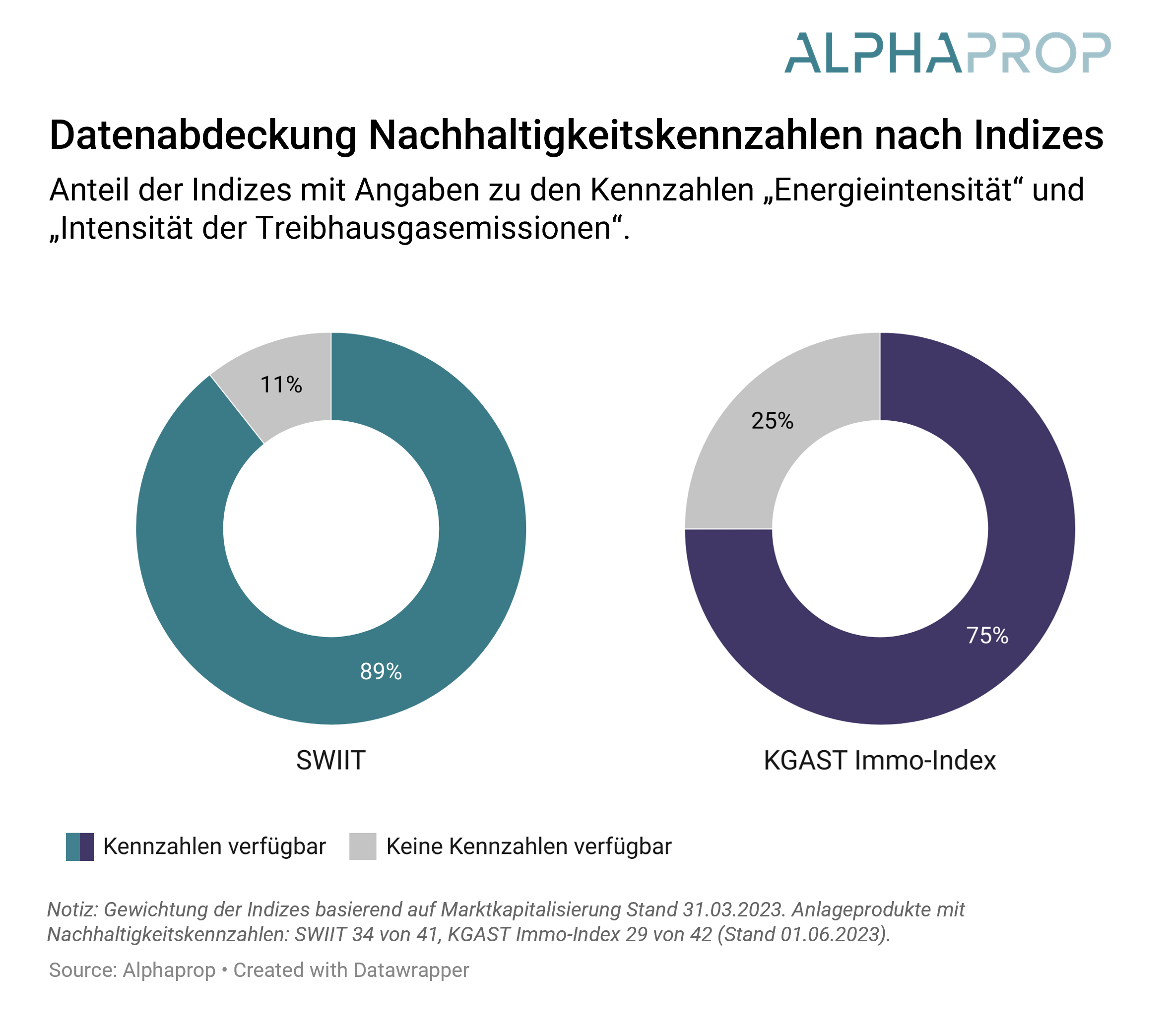

Die von der AMAS vorgegebene Umsetzungsfrist läuft noch bis Ende Jahr. Trotzdem hat bereits eine Mehrheit der Anlageprodukte umweltrelevante Kennzahlen publiziert. Die nachfolgende Grafik zeigt auf, wie sich die Datenabdeckung nach Indizes gewichtet nach Marktkapitalisierung unterscheidet. Anlageprodukte, die die Kennzahlen «Energieintensität» und «Intensität der Treibhausgasemissionen» ausweisen, werden zu «Kennzahlen verfügbar» gezählt.

Für 89% des SWIIT (34 von 41 Anlageprodukte) und 75% des KGAST Immo-Index (29 von 42 Anlageprodukte) sind die beiden Datenpunkte vorhanden.

Neben der Datenverfügbarkeit unterscheidet sich auch der Detailgrad der ausgewiesenen Kennzahlen. Gerade bei den Intensitäten weisen Anlageprodukte teilweise eine Aufschlüsselung hinsichtlich Scope 3 Emissionen bzw. Mieter-kontrolliertem Energieverbrauch aus. Zur besseren Vergleichbarkeit basieren die nachfolgenden Grafiken und Analysen auf Intensitäten, von denen Scope 3 Emissionen und Mieter-kontrollierter Energieverbrauch abgezogen wurde.

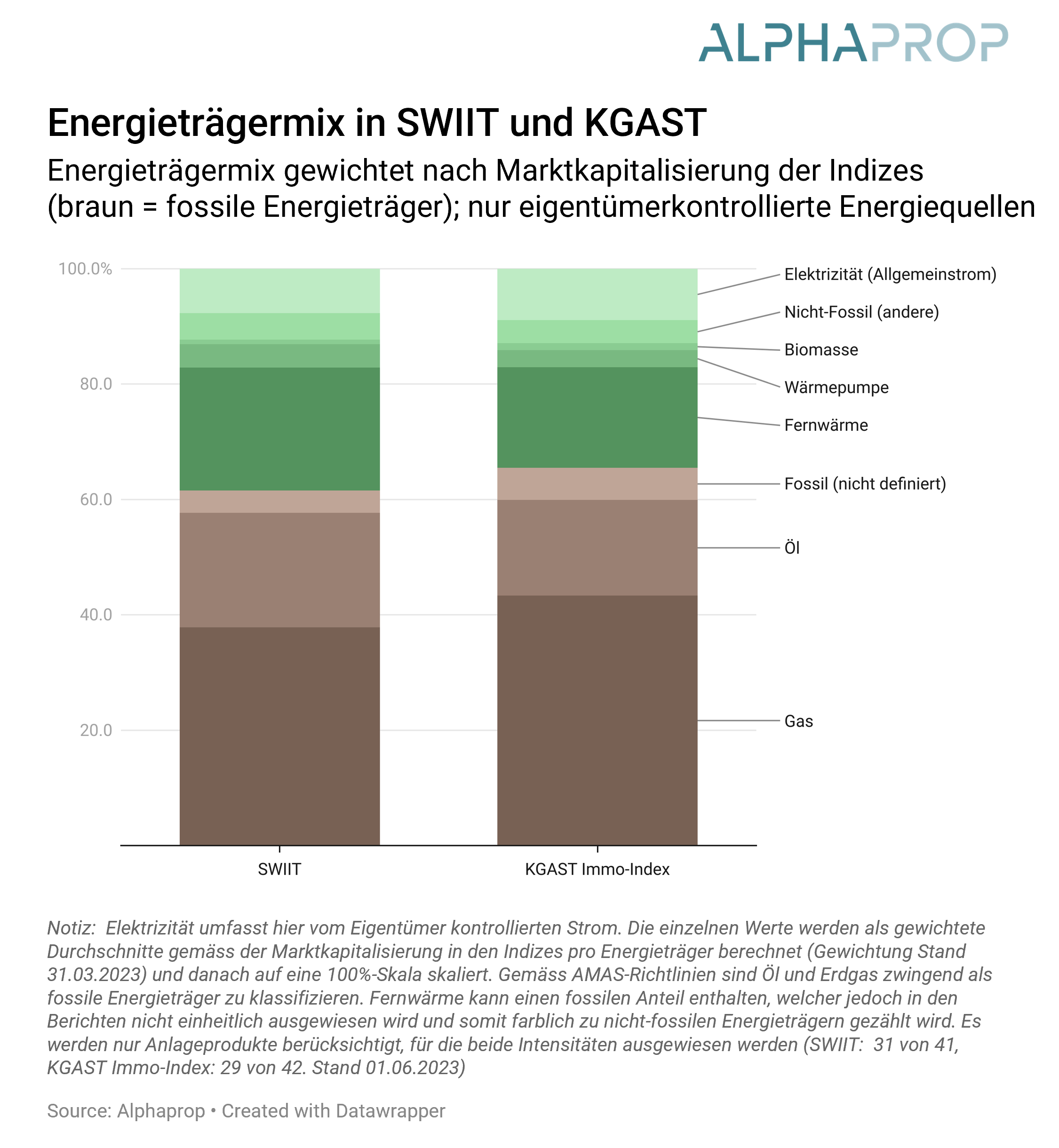

Der Energieträgermix ermöglicht eine Aufschlüsselung nach den unterschiedlichen Arten von Energieträgern und zeigt auf, wie gross der Anteil an fossilen Brennstoffen am gesamten Energieverbrauch des Portfolios ist. Um über alle Produkte vergleichbare Werte zu nutzen, fokussieren wir auf Scope 1 und 2.

Die nachfolgende Grafik beschreibt die gewichteten Anteile der Energieträger gemäss den Indizes und erlaubt durch die Farbkodierung eine Unterteilung in fossile und nicht-fossile Energieträger.

Die Grafik zeigt auf, dass beide Indizes eine ähnliche Verteilung der Energieträger aufweisen. In beiden Fällen belaufen sich die fossilen Energieträger auf mehr als 60% des gesamten Energieträgermix und die Hauptquelle von fossilen Brennstoffen ist jeweils Gas. Zum Vergleich: Der Wert fossil beheizter Gebäude für den gesamten Gebäudepark der Schweiz lag gemäss dem BFS im Jahr 2021 bei knapp 60%. Die rapportierten Daten gehen jedoch über die Heizung hinaus.

Gerade im Hinblick auf zukünftige Dekarbonisierung deutet dieser Anteil von 60% auf viel Handlungspotential hin. Elektrizität und Fernwärme können einen fossilen Anteil in der Primärenergie beinhalten. Einzelne Anlageprodukte weisen diesen Anteil im Rahmen der Nachhaltigkeitsberichte bereits aus.

Die Werte der Indizes sind nach Marktkapitalisierung gewichtet. Mit einer Investition in den SWIIT sind somit heute 60% der Energiequellen der Investition fossil.

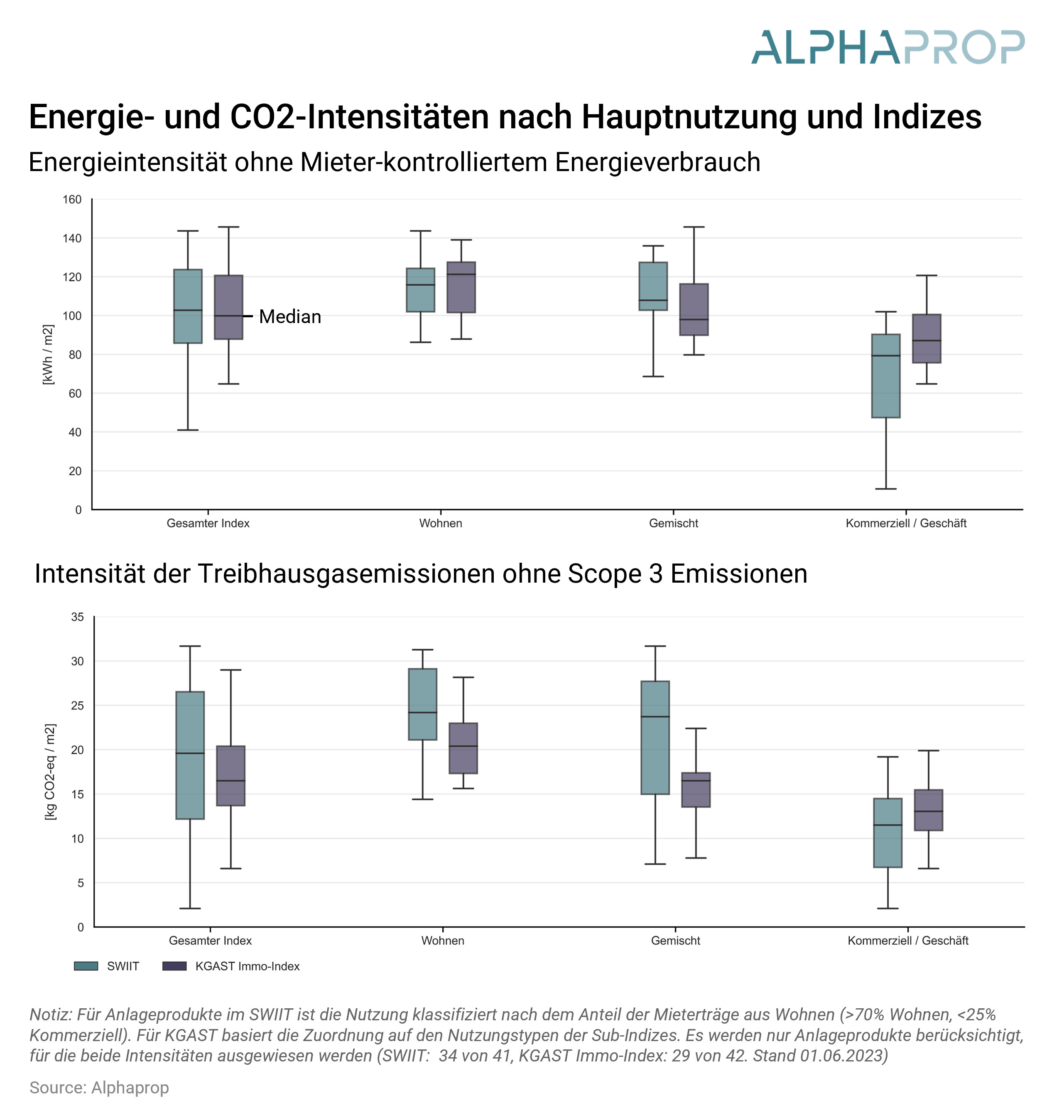

Die Berechnung von Intensitäten, also die Division von Kennzahlen wie der totalen Menge an Treibhausgasemissionen durch die Energiebezugsfläche, ermöglicht einen portfolioübergreifenden Vergleich der Nachhaltigkeitskennzahlen.

Die Energieintensität beschreibt, wie gross der Energieverbrauch in Kilowattstunden pro Quadratmeter Energiebezugsfläche oder vermietbarer Fläche ist. Die Intensität der Treibhausgasemissionen gibt Auskunft über die Menge an ausgestossenen CO2-Äquivalenten in Kilogramm pro Quadratmeter Energiebezugsfläche oder vermietbarer Fläche. Die Hauptnutzung der Portfolios ist ein wichtiger Aspekt der Vergleiche, da unterschiedliche Nutzungen unterschiedlich energieintensiv sind. Gerade bei kommerzieller Nutzung wird oft ein grosser Teil der Energie vom Mieter (Scope 3) verwaltet.

In der nachfolgenden Grafik ist die Verteilung der ausgewiesenen Intensitäten nach Hauptnutzung und Indizes anhand von Boxplots ersichtlich. Die Aufteilung nach Hauptnutzungsarten in der Grafik basiert bei Anlageprodukten des SWIIT auf dem Anteil der Mieterträgen aus Wohnen und auf den KGAST Sub-Indizes.

Anlageprodukte mit Hauptnutzung Wohnen weisen im Durchschnitt höhere Intensitäten auf als Produkte mit kommerzieller Nutzung. Diese Unterscheidung ist bei der Energieintensität darauf zurückzuführen, dass bei kommerziellen Liegenschaften wie Büro, Verkaufsflächen oder industriellen Liegenschaften in der Regel die Mieter*innen mehr Kontrolle über den anfallenden Energieverbrauch haben als bei Wohnliegenschaften und somit in Scope 3 abgedeckt sind.

Die Anlageprodukte mit den tiefesten Energieintensitäten haben entweder einen Fokus auf Lagerplatz-Vermietung – eine Branche, die insgesamt weniger energieintensiv ist – oder auf den Bereich Logistik und Hospitalität, wo grosse Teile des Energieverbrauchs auf Mieter-kontrollierten Verbrauch entfallen.

Um die ausgewiesenen Intensitäten in Bezug zu vergangenen Datenerfassungen zu setzen, lohnt sich ein Vergleich mit dem REIDA-Benchmarking-Portfolio von 2022.4 Das von REIDA untersuchte Portfolio umfasst 36 Immobilienportfolios mit insgesamt 3984 Bestandesliegenschaften. REIDA rapportiert eine durchschnittliche Energieintensität von 97.4 kWh/m², die leicht tiefer ist als die Medianwerte des SWIIT (102.8 kWh/m²) und des KGAST Immo Index (99.9 kWh/m²). Die durchschnittliche Intensität der Treibhausgasemissionen des REIDA-Portfolios beträgt 13.1 kg CO2eq/m² und ist somit ebenfalls niedriger als die Medianwerte aus der obigen Grafik (SWIIT 19.7 kg CO2eq/m², KGAST Immo Index 16.5 kg CO2eq/m²).

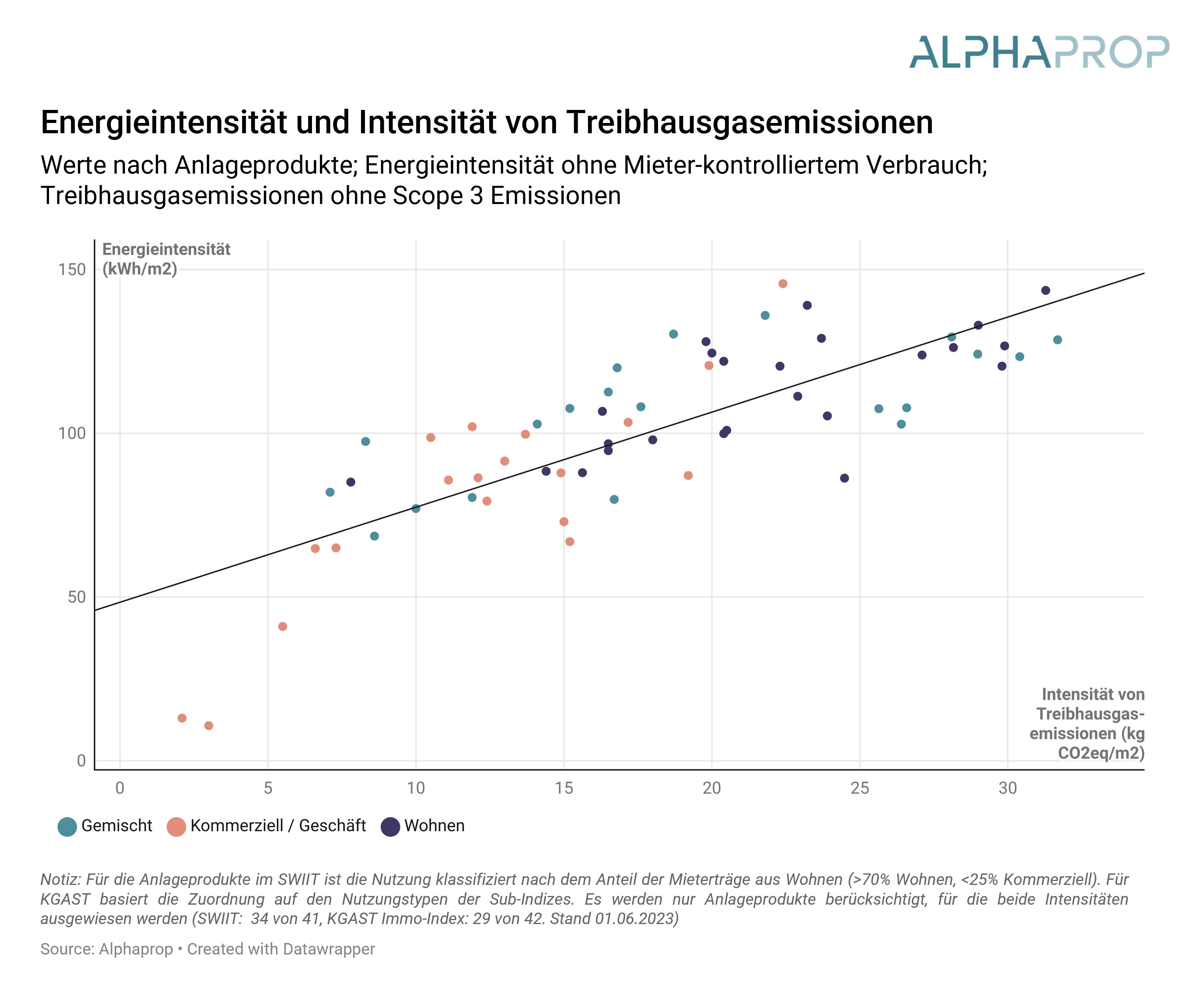

Die folgende Grafik zeigt die Korrelation der beiden Intensitäten auf. Nicht überraschend besteht eine deutliche positive Korrelation. Zudem ist die Aufteilung nach Nutzung klar ersichtlich.

Viele Portfolios haben im Rahmen ihrer Dekarbonisierungsstrategie einen Absenkpfad kommuniziert. Dies erlaubt zukünftig den Abgleich der Entwicklung mit den geplanten Werten.

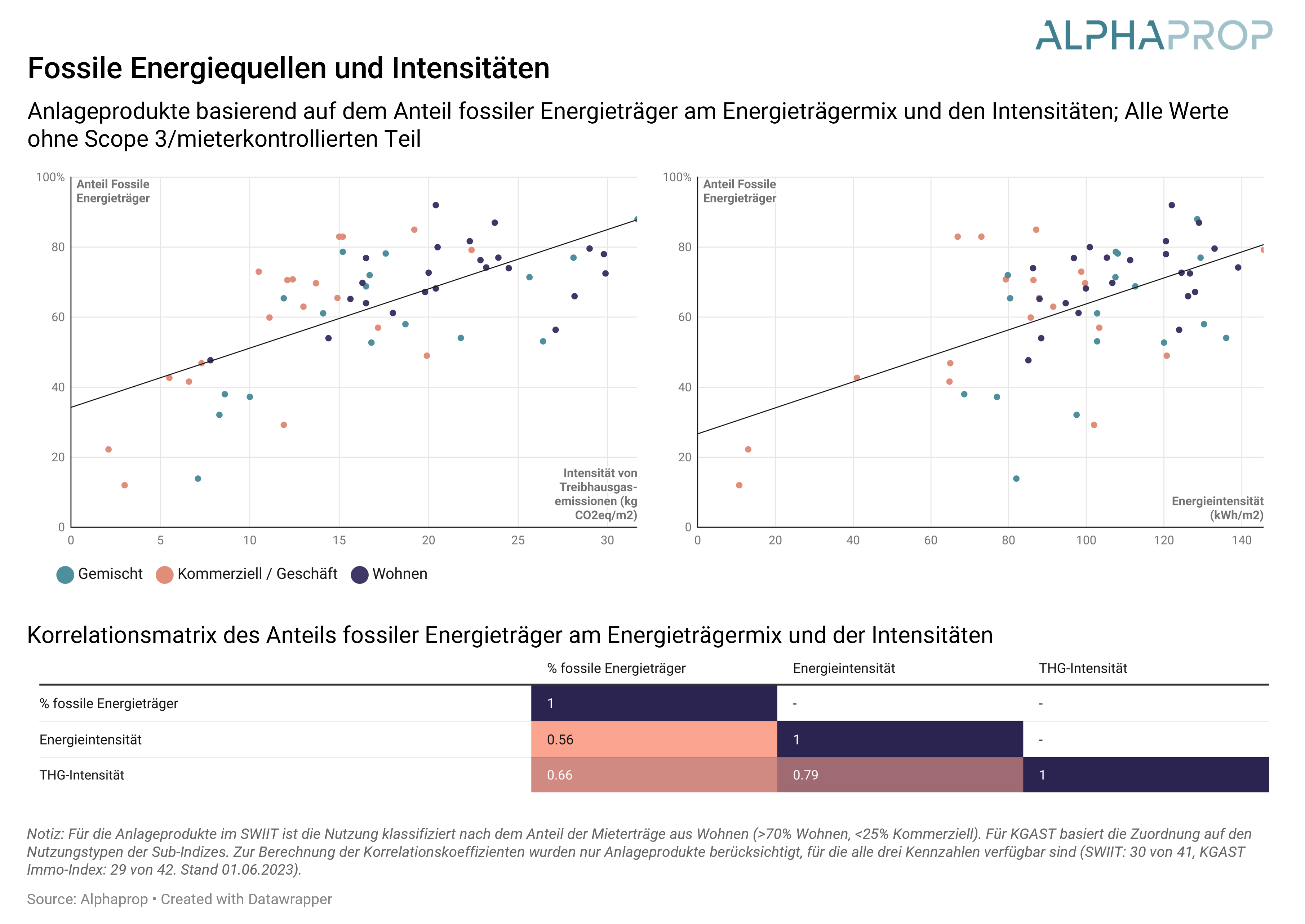

Im Rahmen ihrer Dekarbonisierungsstrategie haben sich viele Anlageprodukte zum Ziel gesetzt, den Anteil fossiler Energieträger im Energieträgermix sukzessive zu reduzieren. Um besser zu verstehen, welchen Einfluss fossile Energieträger auf die umweltrelevanten Intensitätskennzahlen hat, zeigen die folgenden Grafiken rein deskriptiv die Korrelation auf.

Es ist ersichtlich, dass der Anteil fossiler Energieträger positiv mit beiden Intensitäten korreliert. Gleichzeitig zeigen die Korrelationskoeffizienten auf, dass der Zusammenhang zwischen der Intensität der Treibhausgasemissionen und den fossilen Energieträgern stärker ist.

Zusammenfassend lässt sich festhalten, dass die Einführung der AMAS-Richtlinien zu den umweltrelevanten Kennzahlen für Immobilienfonds die Vergleichbarkeit zentraler Nachhaltigkeitskennzahlen deutlich verbessert hat. In den kommenden Jahren werden diese hoffentlich weiter vereinheitlicht. Es gibt weiterhin Aspekte, die dazu führen, dass es Unterschiede im methodischen Vorgehen gibt (Mehr dazu hier). Geschätzte und modellierte Werte, die bei manchen Produkten noch die Mehrheit ausmachen, dürften verschwinden. Jede*r Produktanbieter*in steht in der Pflicht, ein Datenmanagement aufzubauen, das die effiziente Messung der Fortschritte erlaubt.

Mit Blick auf umfassendere Standards wie GRESB dürfte sich der Teil Social (S) weiterentwickeln, der in den umweltrelevanten Kennzahlen (noch) nicht abgedeckt wird.

Die umweltrelevanten Kennzahlen nach AMAS fokussieren auf den Energieverbrauch der Gebäude im Betrieb. Gemäss BFE fällt jedoch bis zu einem Viertel des Energiebedarfs in der Erstellung von Gebäuden an. Verschiedene Forschungspapiere (z.B. Priore et. al 2022) weisen zudem darauf hin, dass auch insbesondere im Bereich der grauen Energie Verbesserungen nötig sind, um die Klimaziele zu erreichen. Entsprechend erwarten wir, dass sich die Vorgaben anpassen und weiterentwickeln werden.

1 Unsere Analyse für Fonds von 2022 und Anlagestiftungen von 2021

2 AMAS: Umweltrelevante Kennzahlen für Immobilienfonds

3 Zirkular AMAS (04/2022), Seite 4 [PDF, 479 KB]

4 REIDA: Medienmitteilung 28.02.2023

5 Energie Schweiz: Graue Energie von Neubauten (06.2017) [PDF, 1 MB]

Alphaprop beinhaltet neu ein Modul mit allen umweltrelevanten Kennzahlen nach AMAS/KGAST. Dies ermöglicht transparente Analyse und Vergleich von ESG-Kriterien von indirekten Immobilienanlageprodukten. Alle gängigen Benchmarks sind ebenfalls enthalten.

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation:

Jetzt anmelden und auf dem Laufenden bleiben: