Bien que le délai de mise en œuvre soit encore en cours, une grande partie des fonds immobiliers et des fondations de placement se sont déjà alignés sur les directives dans leurs rapports. Nous établissons ci-après une première comparaison entre les différents produits. Cette première analyse se concentre sur les fonds immobiliers cotés de SWIIT ainsi que sur les groupes de placement de l’indice CAFP Immo.

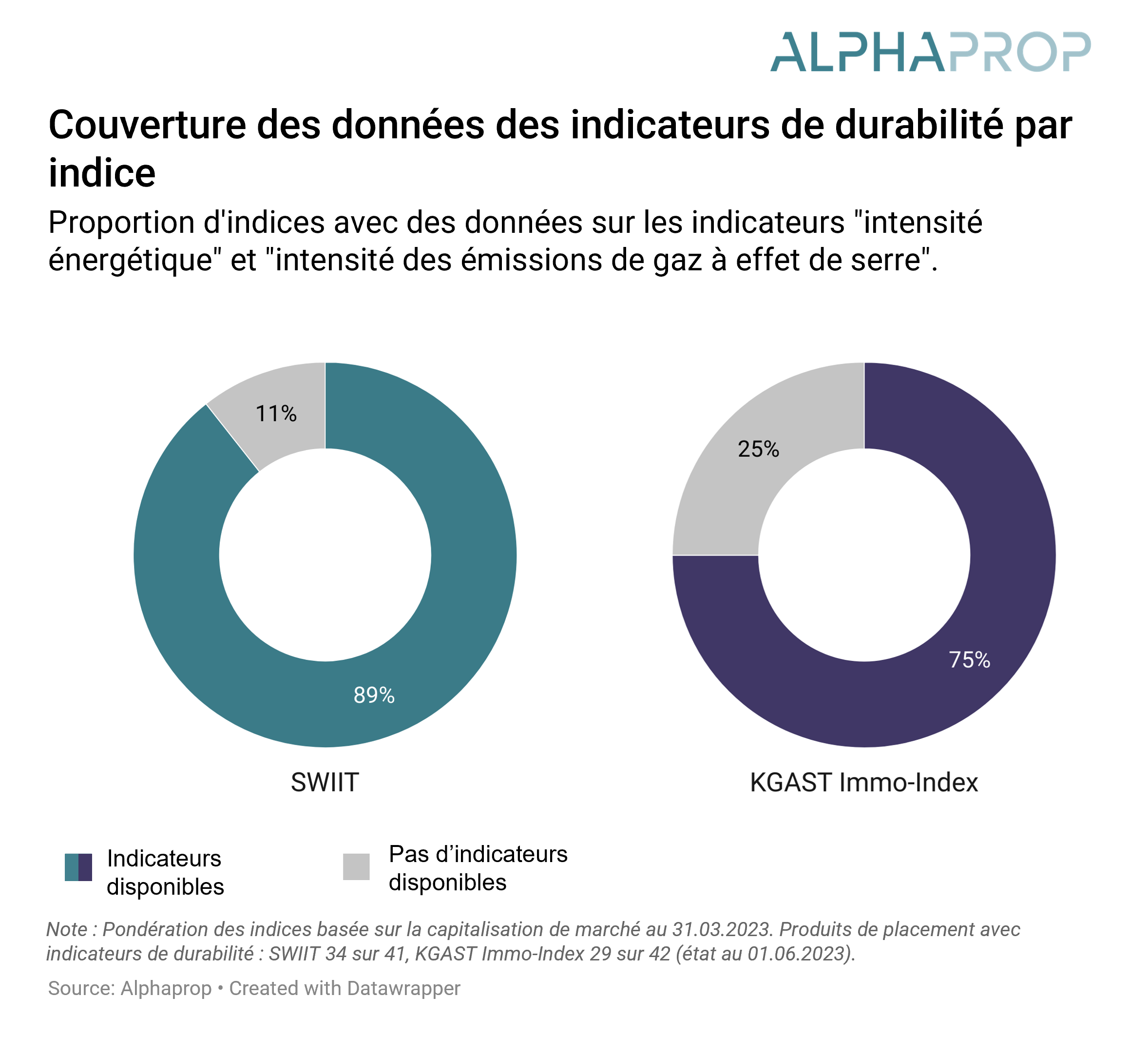

Le délai de mise en œuvre fixé par l’AMAS est fixé à la fin de l’année. Malgré cela, une majorité de produits de placement a déjà publié des indices environnementaux. Le graphique ci-dessous montre comment la couverture des données varie selon les indices pondérés par la capitalisation de marché. Les produits de placement qui publient les chiffres clés « Intensité énergétique » et « Intensité des émissions de gaz à effet de serre » sont comptés parmi les « chiffres clés disponibles ».

Les deux points de données sont disponibles pour 89% du SWIIT (34 produits de placement sur 41) et 75% de l’indice CAFP Immo (29 produits de placement sur 42).

Outre la disponibilité des données, le niveau de détail des indicateurs présentés varie également. En ce qui concerne les intensités, les produits de placement présentent parfois une décomposition des émissions du scope 3 resp. de la consommation d’énergie contrôlée par le locataire. Pour faciliter la comparaison, les graphiques et analyses suivants se basent sur des intensités desquelles ont été déduites les émissions du scope 3 et la consommation d’énergie contrôlée par le locataire.

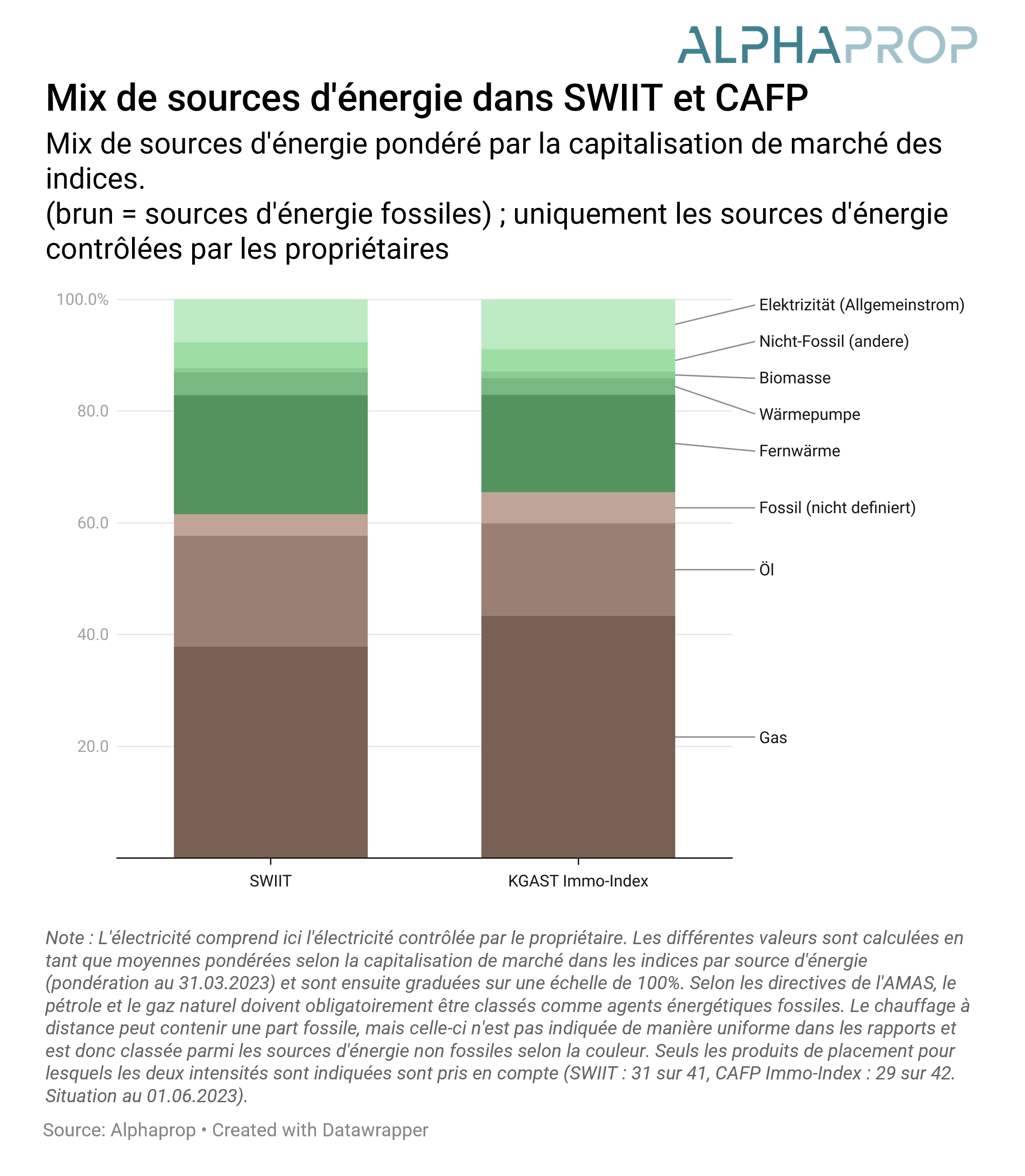

Le mix énergétique permet de décomposer les différents agents énergétiques et montre quelle est la part des combustibles fossiles dans la consommation totale d’énergie du portefeuille. Afin d’utiliser des valeurs comparables sur l’ensemble des produits, nous nous concentrons sur les scopes 1 et 2.

Le graphique ci-dessous décrit les parts pondérées des agents énergétiques selon les indices et permet, grâce au code couleur, de distinguer les agents énergétiques fossiles et non fossiles.

Le graphique montre que les deux indices présentent une répartition similaire des agents énergétiques. Dans les deux cas, les agents énergétiques fossiles représentent plus de 60% du mix énergétique total et la principale source d’énergie fossile est à chaque fois le gaz. A titre de comparaison, la valeur des bâtiments chauffés par des énergies fossiles pour l’ensemble du parc immobilier suisse était de près de 60% en 2021, selon l’OFS. Les données rapportées vont toutefois au-delà du chauffage.

Dans la perspective d’une future décarbonisation, cette part de 60% indique un potentiel d’action important. L’électricité et le chauffage à distance peuvent comporter une part d’énergie primaire fossile. Certains produits de placement indiquent déjà cette part dans le cadre des rapports de durabilité.

Les valeurs des indices sont pondérées en fonction de la capitalisation de marché. Avec un investissement dans le SWIIT, 60% des sources d’énergie de l’investissement sont donc aujourd’hui fossiles.

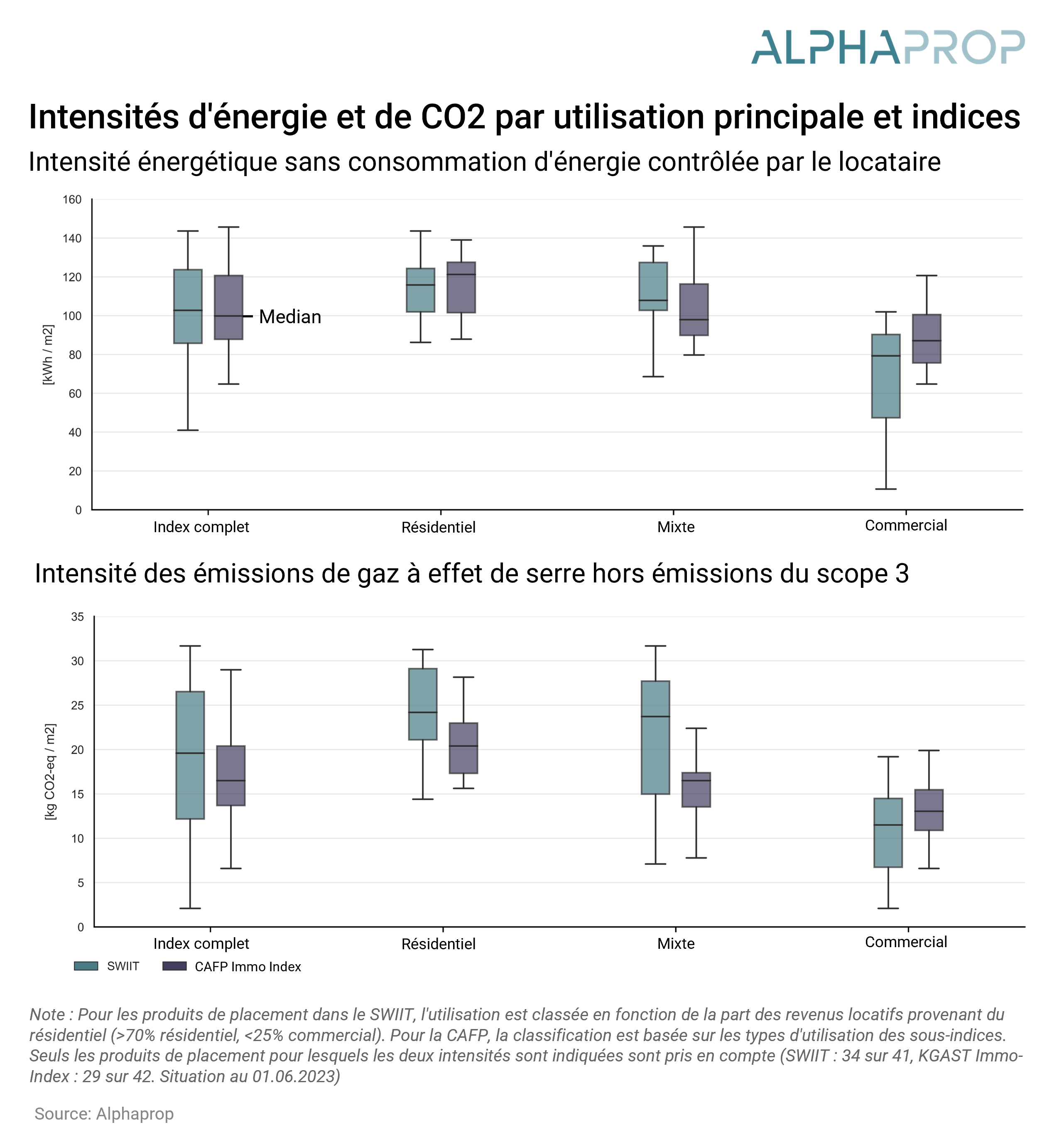

Le calcul des intensités, c’est-à-dire la division de chiffres clés tels que la quantité totale d’émissions de gaz à effet de serre par la surface de référence énergétique, permet de comparer les indicateurs de durabilité sur l’ensemble du portefeuille.

L’intensité énergétique décrit l’importance de la consommation d’énergie en kilowattheures par mètre carré de surface de référence énergétique ou de surface louable. L’intensité des émissions de gaz à effet de serre renseigne sur la quantité d’équivalents CO2 émis en kilogrammes par mètre carré de surface de référence énergétique ou de surface louable. L’utilisation principale des portefeuilles est un aspect important des comparaisons, car les différentes utilisations n’ont pas la même intensité énergétique. En cas d’utilisation commerciale notamment, une grande partie de l’énergie est souvent gérée par le locataire (scope 3).

Le graphique ci-dessous présente la répartition des intensités indiquées selon l’utilisation principale et les indices à l’aide de boxplots. La répartition par utilisation principale dans le graphique se base, pour les produits de placement du SWIIT, sur la part des revenus locatifs provenant du logement et sur les sous-indices CAFP.

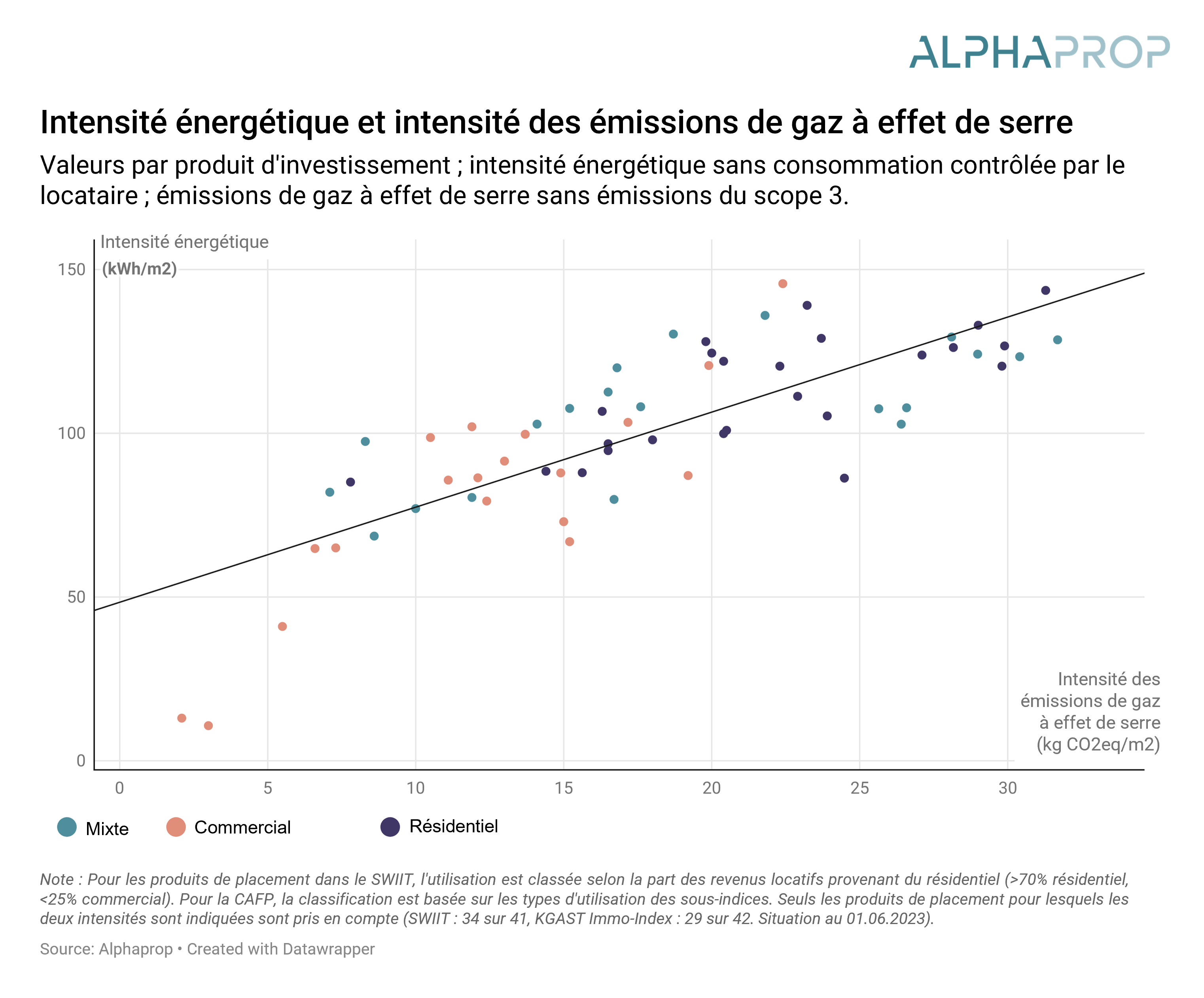

Les produits de placement à usage principal résidentiel présentent en moyenne des intensités plus élevées que les produits à usage commercial. Cette différence s’explique, en ce qui concerne l’intensité énergétique, par le fait que pour les immeubles commerciaux tels que les bureaux, les surfaces de vente ou les immeubles industriels, les locataires/locatrices ont généralement plus de contrôle sur la consommation d’énergie occasionnée que pour les immeubles résidentiels et sont donc couverts par le scope 3.

Les produits de placement présentant les intensités énergétiques les plus faibles se concentrent soit sur la location d’espaces de stockage – un secteur qui est globalement moins énergivore – soit sur le secteur de la logistique et de l’hospitalité, où une grande partie de la consommation d’énergie est liée à la consommation contrôlée par les locataires.

Le graphique suivant montre la corrélation entre les deux intensités. Sans surprise, il existe une nette corrélation positive. De plus, la répartition par utilisation est clairement visible.

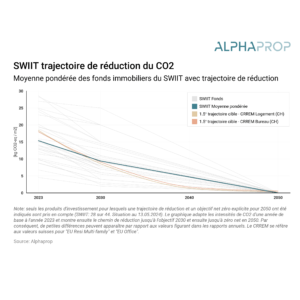

De nombreux portefeuilles ont communiqué une trajectoire de réduction dans le cadre de leur stratégie de décarbonisation. Cela permettra à l’avenir de comparer l’évolution avec les valeurs prévues.

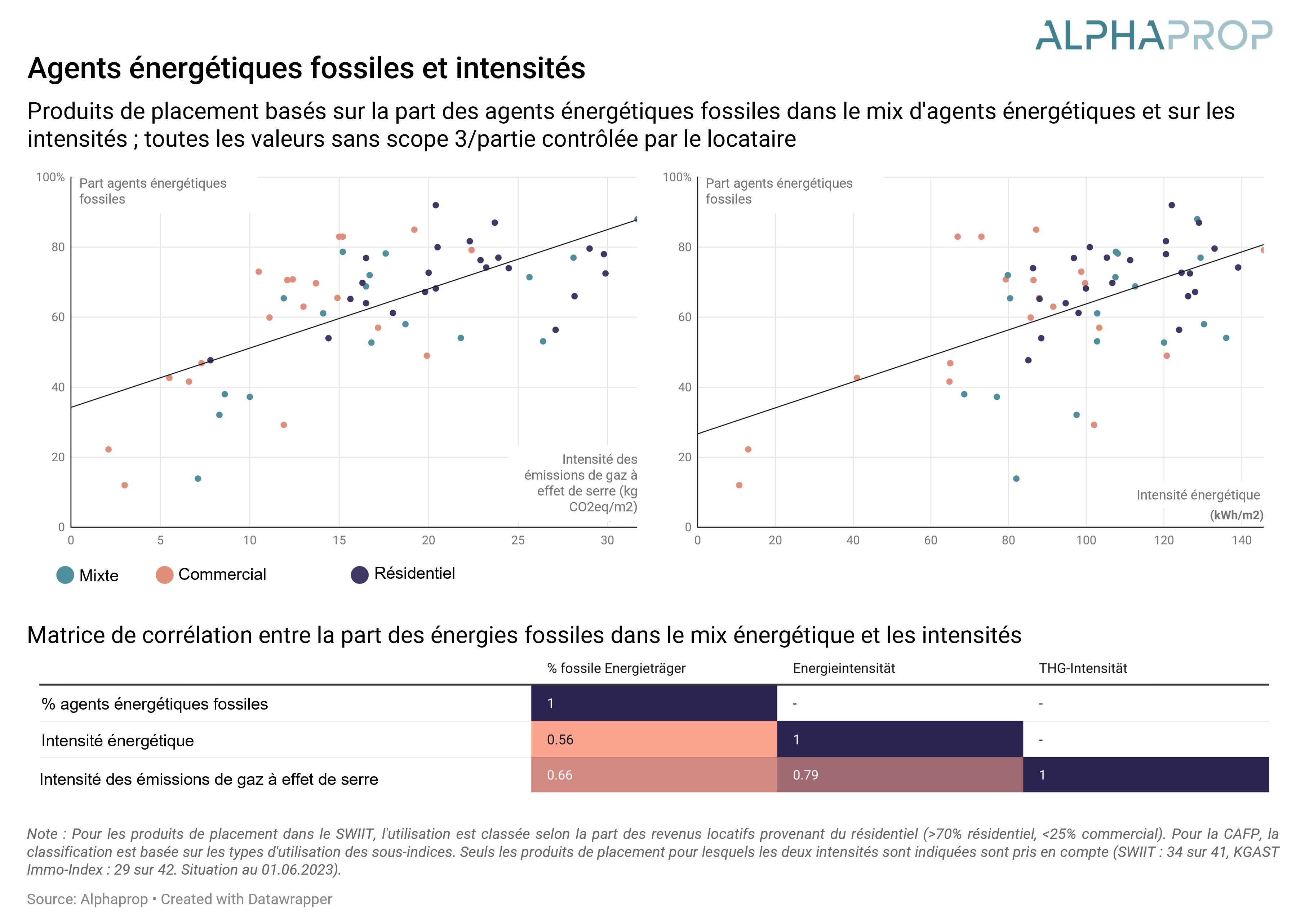

Dans le cadre de leur stratégie de décarbonisation, de nombreux produits de placement se sont fixé pour objectif de réduire progressivement la part des énergies fossiles dans leur mix énergétique. Afin de mieux comprendre l’influence des agents énergétiques fossiles sur les indices d’intensité pertinents pour l’environnement, les graphiques suivants montrent la corrélation de manière purement descriptive.

On constate que la part des énergies fossiles est positivement corrélée aux deux intensités. Parallèlement, les coefficients de corrélation montrent que le lien entre l’intensité des émissions de gaz à effet de serre et les sources d’énergie fossiles est plus fort.

En résumé, l’introduction des directives AMAS sur les indices environnementaux pour les fonds immobiliers a nettement amélioré la comparabilité des principaux indicateurs de durabilité. Il est à espérer que ceux-ci seront encore plus uniformisés dans les années à venir. Certains aspects continuent d’entraîner des différences dans l’approche méthodologique. Les valeurs estimées et modélisées, qui constituent encore la majorité pour certains produits, devraient disparaître. Chaque fournisseur de produits a l’obligation de mettre en place une gestion des données qui permette de mesurer efficacement les progrès.

Dans la perspective de normes plus complètes comme le GRESB, la partie Social (S), qui n’est pas (encore) couverte par les indices environnementaux, devrait continuer à se développer.

Les indices environnementaux selon l’AMAS se concentrent sur la consommation d’énergie des bâtiments en exploitation. Or, selon l’OFEN, jusqu’à un quart de l’énergie consommée l’est lors de la construction des bâtiments. Différents rapports de recherche (p. ex. Priore et. al 2022) indiquent en outre que des améliorations sont également nécessaires, en particulier dans le domaine de l’énergie grise, pour atteindre les objectifs climatiques. En conséquence, nous nous attendons à ce que les objectifs soient adaptés et développés.

1 Notre analyse pour les fonds de 2022 et fondations de placementnlagestiftungen de 2021 (en allemand)

2 AMAS : Indices environnementaux pour les fonds immobiliers

3 Circulaire AMAS (04/2022), page 4

4 REID A: Communiqué de presse 28.02.2023 (en allemand)

5 Suisse énergie : L’énergie grise dans les nouveaux bâtiments(06.2017)

Alphaprop collecte désormais tous les indices environnementaux et comprendra bientôt un module avec tous les chiffres clés pertinents pour l’environnement selon AMAS/KGAST. Cela permet une analyse et une comparaison transparentes des critères ESG des produits de placement immobilier indirect. Tous les benchmarks courants sont également inclus.

Vous souhaitez en savoir plus sur Alphaprop et son univers de données ? Contactez-nous pour obtenir un login de démonstration gratuit ou une présentation du produit sans engagement.

(*champs obligatoires)

Jetzt anmelden und auf dem Laufenden bleiben: