Mit dem Ende der ruhigen Sommerzeit kommt auch wieder Dynamik in den Markt der indirekten Immobilienanlagen. Das Ende des ersten Quartals markiert den Bilanzstichtag mit vergleichsweise wenigen Geschäftsberichten. 15 Anlageprodukte mit einem Objektvolumen von CHF 21.3 Mrd. haben im Verlauf des Frühjahrs den Geschäftsbericht publiziert. Gleichzeitig wurden verschiedene Halbjahresberichte (per 30. Juni) veröffentlicht, die den aktuellen Stand der indirekten Immobilienanlagen beleuchten. Zusammenfassend lässt sich festhalten: Rein operativ sind die Abschlüsse ansprechend, aber die Bewertungen kommen unter Druck.

Die Marktstimmung ist weiterhin eher verhalten, was sich insbesondere in der tiefen Kapitalmarktaktivität abzeichnet. Nur wenige Gefässe wagen eine Kapitalerhöhung und schaffen es, neues Kapital aufzunehmen. Die Performance der kotierten Fonds ist weiterhin negativ für 2023. Die Aktien entwickelten sich ansprechend. Mit dem Druck auf die Bewertungen gibt es historische Bewegungen bei den KGAST Teilindizes. Während der KGAST Gesamtindex weiterhin positive Monatsperformance aufweist, mussten die Teilindizes in den letzten Monaten erste negative Werte aufweisen, was ein historisches Novum ist (die Zeitreihe der Teilindizes existiert seit Ende 2011).

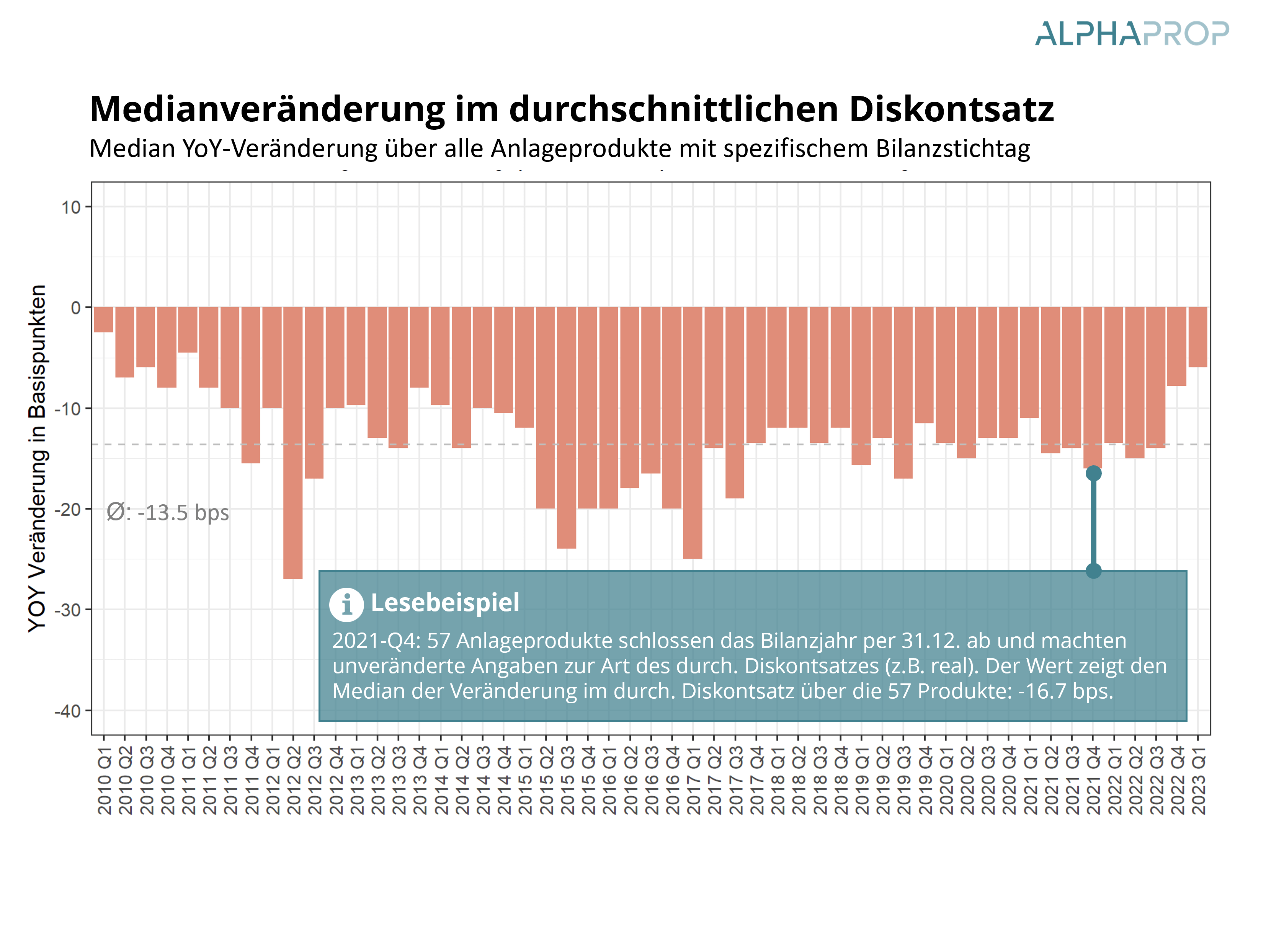

Die angewendeten realen Diskontierungssätze der publizierten Jahresberichte sind im Vergleich zum Vorjahr nochmal leicht gesunken. Die in der Bewertung angewendete Inflationserwartung, die sich im Unterschied zwischen dem realen und dem nominalen Diskontierungssatz widerspiegelt, wurde in vielen Fällen im Vergleich zum Vorjahr um 50 Basispunkte erhöht. Daher beziehen wir nur Produkte in die Analyse mit ein, für die der reale Diskontierungsatz ausgewiesen wird oder dieser hergeleitet werden kann. Im Median ist der reale Diskontierungssatz per Stichtag 31.03. um weitere 6 Basispunkte gesunken – was wohl die letzte Abnahme sein dürfte, wie die Halbjahresberichte zeigen.

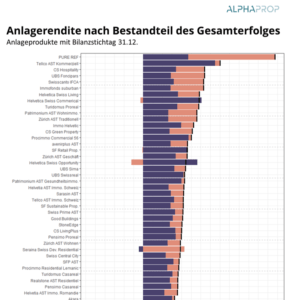

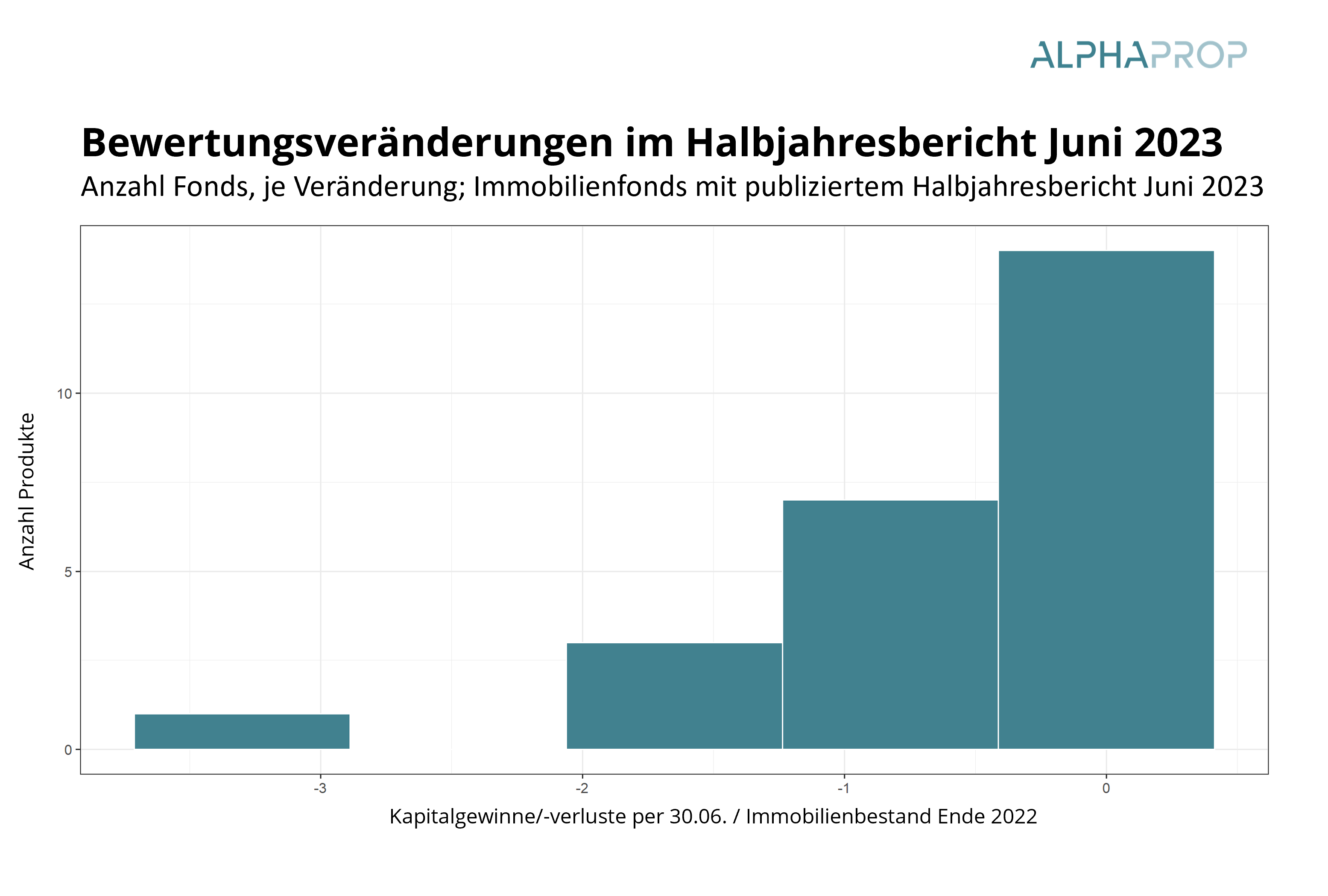

Die Halbjahresberichte der Immobilienfonds und kotierten Immobiliengesellschaften per 30.06. geben zeitnahere Einblicke, wie sich die Portfoliobewertungen entwickelt haben. In der Mehrheit der Portfolios gibt es leichte Abwertungen, jedoch sind diese im tiefen Prozentbereich. Die folgende Grafik zeigt die Verteilung für 26 Immobilienfonds auf (Stand: 07.09.2023). Im Durchschnitt lag die Summe der realisierten und nicht realisierten Kapitalgewinne und -verluste im Verhältnis zum Immobilienbestand Ende 2022 bei -53 Basispunkten je Portfolio.

Es gibt klare Unterschiede: Jüngere Produkte haben weniger Reserven und sind exponierter. So lagen die Bewertungsveränderung bei Produkten, die vor 2010 gegründet wurden, im Schnitt bei -6bps, bei Produkten mit Start 2010-2015 bei -66bps und bei jüngeren Produkten bei -84bps. Diese Korrelation ist auch stärker als die Unterschiede nach Nutzung.

Die über die SNB publizierten Transaktionspreisindizes für Mehrfamilienhäuser von Wüest Partner (-4.4%) und Fahrländer Partner (-7.8%) weisen für die ersten 6 Monate 2023 stärkere Abnahmen aus. IAZI weist gar +2% aus und steht per Q2-2023 auf dem Hochpunkt. Dies widerspiegelt die Natur der Portfoliobewertungen, die sich im Auf- und im Abschwung nur langsam adjustieren.

Neben dem Druck auf Bewertungen, die die Kapitalerträge beeinflussen, haben sich auch die Finanzierungskosten deutlich verteuert. Dank dem Tiefzinsumfeld haben Anlageprodukte mit kurzfristiger Fremdfinanzierung stark vom Leverage-Effekt profitiert. Nun hat sich das Umfeld stark verändert. Neue Hypotheken werden bei Zinsen über 2% aufgenommen, was die Finanzierungskosten erhöht. Die folgende Grafik zeigt für die gleichen 26 Immobilienfonds den Anteil der Erträge, der für Zinszahlungen aufgewendet wird. Im Geschäftsjahr 2022 lag der Wert im Median bei 3.8%. Im ersten Halbjahr 2023 lag der Median neu bei 9%. Auffallend sind Produkte mit einer hohen Fremdfinanzierungsquote und kurzfristiger Finanzierung. Diese wenden neu bis zu 20% der Erträge für die Finanzierung auf. Die Werte zeigen, dass die steigenden Finanzierungskosten (noch) nicht über höhere Mieteinnahmen kompensiert werden konnten.

Als reines Gedankenspiel: Im Index der kotierten Fonds SWIIT lag der Anteil der Finanzierungskosten am Gesamtertrag in den letzten Jahresberichten bei 3.6%. Der Nettoertrag und somit als Dividende ausschüttende Ertrag lag bei 53.1% der Erträge. Wenn nun bei gleichbleibenden Mieteinnahmen (was nicht anzunehmen ist), der Aufwand für die Finanzierung am Gesamtertrag um 4 Prozentpunkte steigen und die anderen Aufwandspositionen gleich bleiben würde, dann sänke die Dividendenrendite bei unverändertem Marktpreis der Anteile von derzeit 2.9% auf 2.7%.

Wie bei den Bewertungen, wo Mietpreissteigerungen höhere Diskontierungssätze kompensieren müssen, müssen auch im operativen Geschäft höhere Finanzierungskosten durch operative Verbesserungen kompensiert werden: Sei es durch höhere Mieteinnahmen oder über eine Reduktion der anderen Aufwände.

In Summe bleibt die Einkommensseite ansprechend: Leerstände sind tief und zumindest nominal können Mieten sowohl bei Gewerbe als auch Wohnen in den nächsten Monaten erhöht werden. Gleichzeitig werden die nächsten 12-24 Monate zeigen, wie sich Bewertungen verhalten und wie Anlageprodukte mit den höheren Finanzierungskosten umgehen können.

Möchten Sie mehr zu den Bewertungen im aktuellen Umfeld erfahren? Nehmen Sie an unserem kostenlosen Webinar teil. Experten der Immobilienbranche werden über die nationalen und internationalen Herausforderungen und Trends in der Bewertung berichten.

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation:

Jetzt anmelden und auf dem Laufenden bleiben: