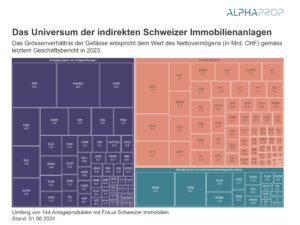

Die Jahresberichte und die entsprechenden Bewertungen wurden dieses Jahr mit Spannung erwartet. Ein grosser Teil der Jahresberichte der Fonds, Anlagestiftungen und Immobiliengesellschaften, welche das Jahr per 31. Dezember abschliessen, wurden inzwischen publiziert. Entsprechend kann eine Übersicht erstellt werden.

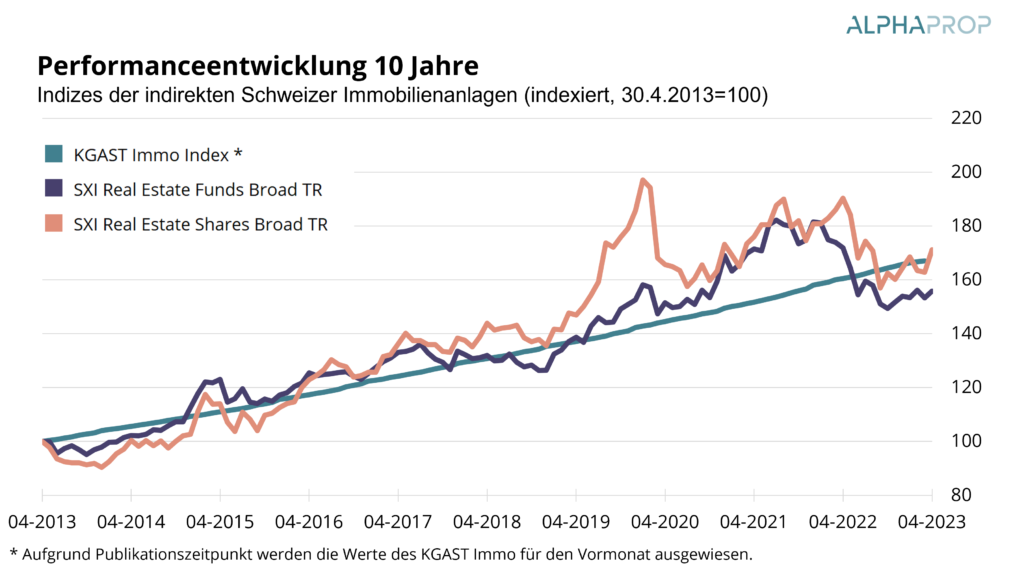

Der Markt der kotierten Immobilienanlagen hat sich in den ersten 4 Monaten 2023 nach klaren Abschlägen im Jahr 2022 gut gehalten. Per Ende April liegt der Index der kotierten Fonds SWIIT YTD bei 1.24%, die kotierten Aktien (REAL) liegen bei einem Plus von 4.07%. Im Vergleich über 10 Jahre liegen die kotierten Fonds unter der Performance des KGAST Immo Index.

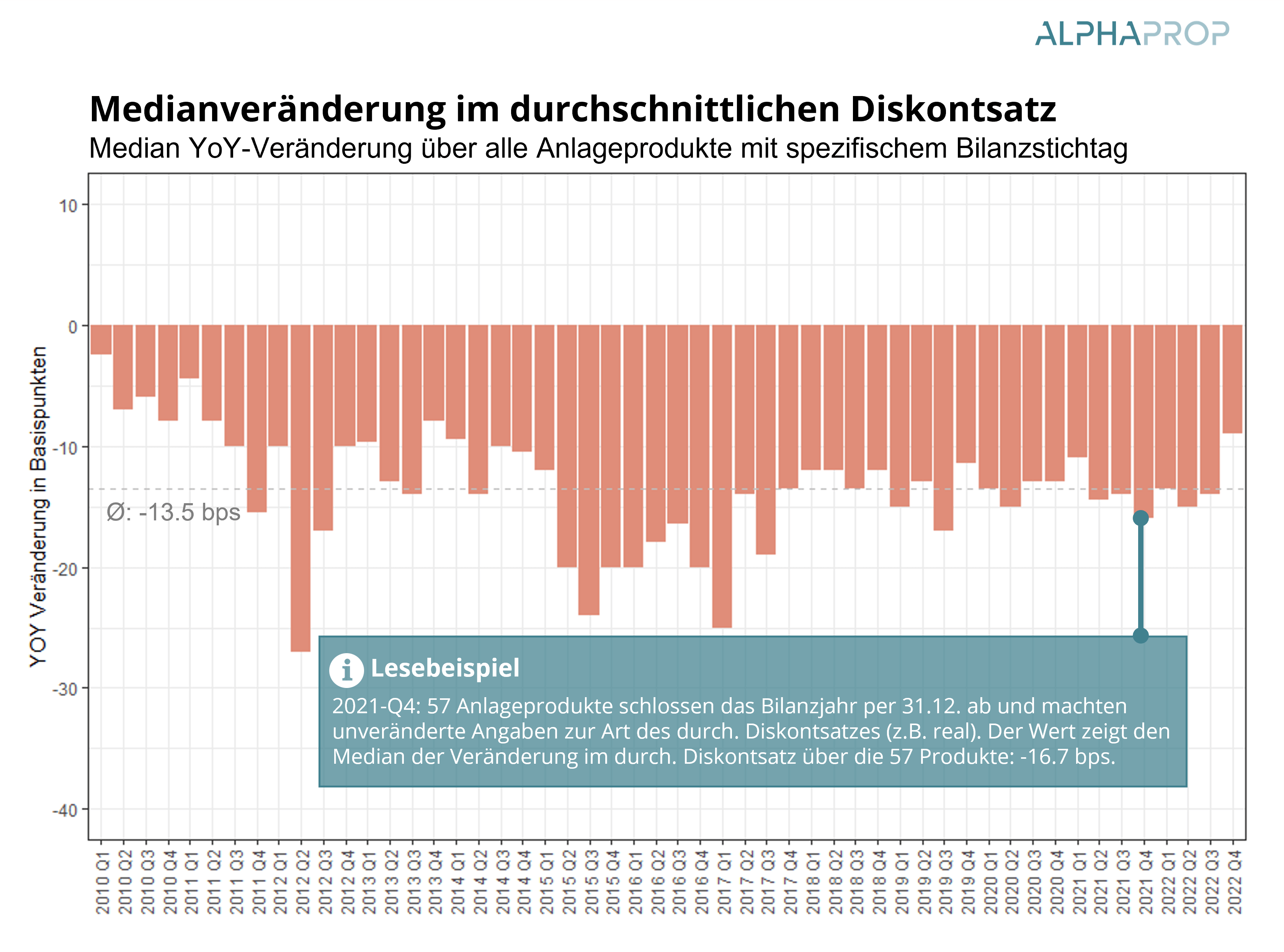

Die angewendeten realen Diskontierungssätze sind im Vergleich zum Vorjahr nochmal leicht gesunken. Die in der Bewertung angewendete Inflationserwartung, die sich im Unterschied zwischen dem realen und dem nominalen Diskontierungssatz widerspiegelt, wurde in vielen Fällen im Vergleich zum Vorjahr um 50 Basispunkte erhöht. Daher beziehen wir nur Produkte in die Analyse mit ein, für die der reale Diskontierungsatz ausgewiesen wird oder dieser hergeleitet werden kann. 51 Anlageprodukte sind im Wert für Q4 2022 enthalten. Im Median ist der reale Disktontierungssatz um weitere 9 Basispunkte gesunken.

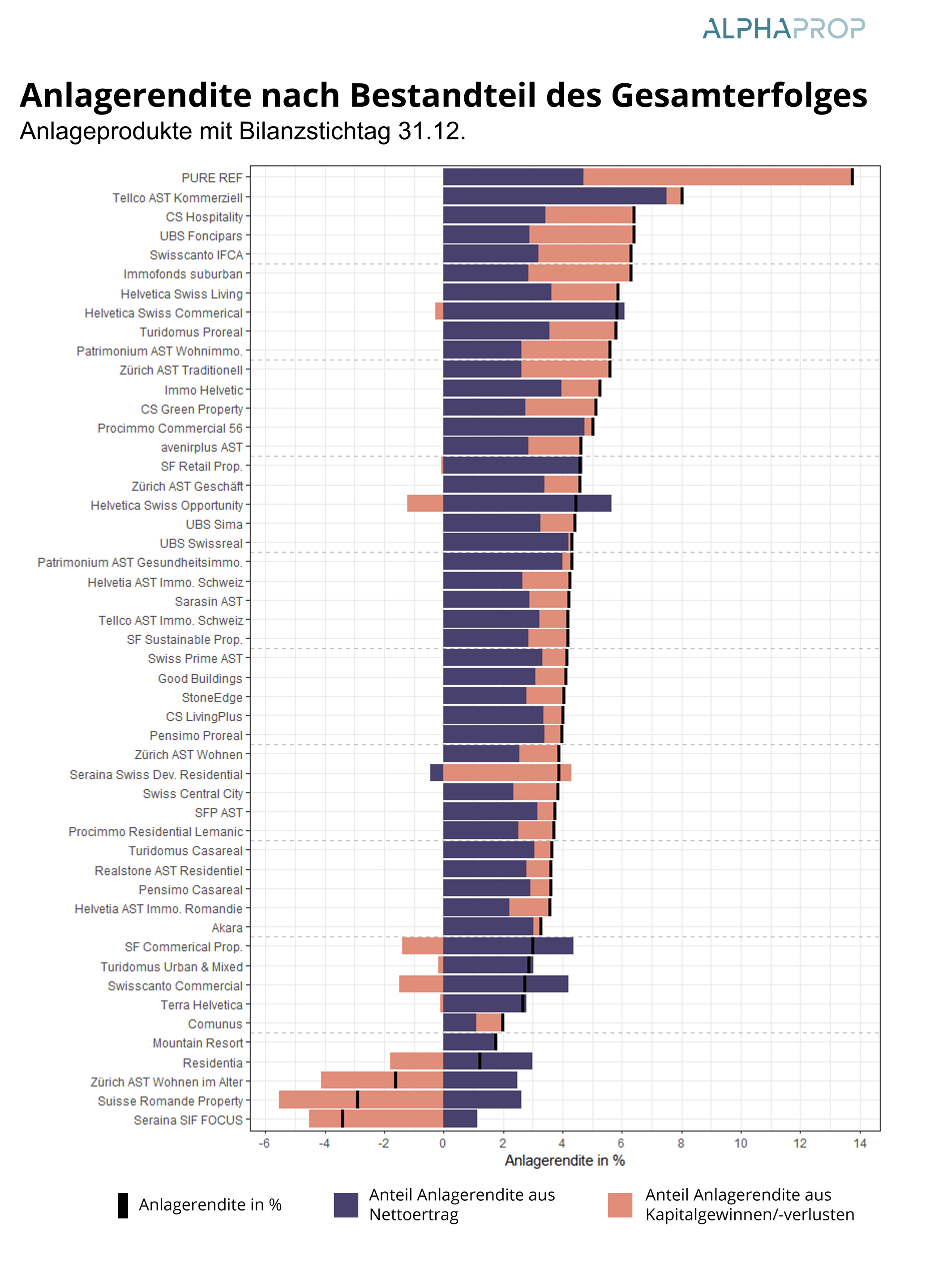

Nach Jahren mit sehr hohen Anlagerenditen aufgrund von Kapitalgewinnen, sind die Werte für Ende 2022 tiefer. Über 50 Fonds und Anlagestiftungen von Anlagegruppen ergibt sich im Durchschnitt (ungewichtet) eine Anlagerendite von 4.09%. Bedenkt man eine Inflation von ca. 3%, bleibt im Schnitt noch eine reale Anlagerendite von 1%.

Die folgende Grafik zeigt die Anlagerenditen der 50 Gefässe (Immobilienfonds und Anlagegruppen), welche per 31.12. Das Geschäftsjahr abgeschlossen haben. Wir teilen entsprechend der Erfolgsrechnung die Anlagerendite in einen Teil aus dem Nettoertrag und einen Teil aus Kapitalgewinnen und -verlusten auf. Total umfassen die Gefässe Objekte mit einem Marktwert von über CHF 63 Mrd. und ein Nettovermögen von über CHF 50 Mrd. Sie machen ca. 38% des Marktes der Fonds und Anlagestiftungen mit Fokus Immobilien Schweiz aus.

Im Durchschnitt wurden 3.22% über den Nettoertrag erwirtschaftet. 0.87% kommen aus realisierten und nicht-realisierten Kapitalgewinnen. Auffallend ist die grosse Streuung. 50% der Anlageprodukte bewegen sich zwischen 3.6% und 5.1% Anlagerendite. Neben den typischerweise kleinen Gefässen am oberen Rand fallen nun auch verschiedene Anlageprodukte mit Abwertungen und einer negativen Anlagerendite auf. Neben einem Fonds mit Fokus Tessin sind es vor allem Produkte mit kommerziellen Objekten, welche Abwertungen verzeichneten.

Werden bei Anlageprodukten mit Angaben zu den Gestehungskosten (primär Immobilienfonds) die Bewertungsveränderung nach Nutzung verglichen, zeigt sich, dass Wohnobjekte im Vergleich zum Vorjahr mit 1.8% höher bewertet wurden. Die Bewertungen von kommerziellen Objekten blieben marktwertgewichtet unverändert. Nach Region fällt auf, dass Objekte im Tessin, wenn auch nur in tiefer Zahl in den Daten vertreten, im Schnitt über alle Nutzungen abgewertet wurden. Leerstände in den Portfolios gingen über alle Nutzungen zurück. Entsprechend konnten über alle Gefässe Mieteinnahmen auch Like-for-Like gesteigert werden.

In Summe hält sich der Hauptteil der Anlageprodukte auch im Umfeld mit höheren Zinsen gut. Es wird interessant sein zu verfolgen, wie die steigenden Finanzierungskosten die Anlagerendite beeinflussen und ob und in welchem Umfang die inflationsbedingt zu erwartenden höheren Mieten erzielt werden können.

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation: contact@alphaprop.ch

Jetzt anmelden und auf dem Laufenden bleiben: