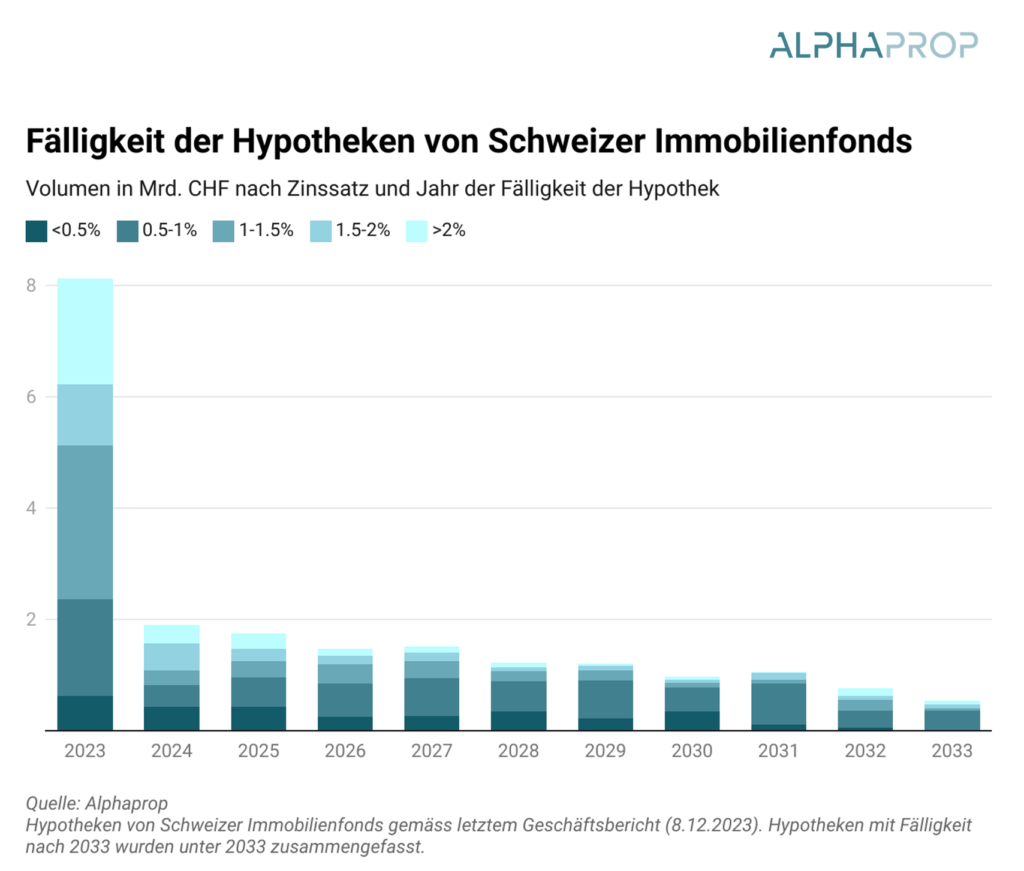

Die Schweizer Immobilienfonds publizieren die gehaltenen Hypotheken einzeln, was spannende Analysen zum Zeitpunkt des Einflusses der höheren Finanzierungskosten ermöglicht. Die folgende Grafik visualisiert die Fälligkeit der Fremdfinanzierung von Schweizer Immobilienfonds. Das totale Hypothekarvolumen liegt bei CHF 20,5 Milliarden. Gut 8,5 Milliarden oder 41,4 % sind kurzfristig finanziert. Die restlichen 58,6 % verteilen sich über die nächsten 10 Jahre.

Abhängig vom Datum des Berichts wurden die kurzfristigen Hypotheken bereits mit einem Zinssatz von rund 2 % abgeschlossen. Die noch laufenden Finanzierungen zu tieferen Zinsen dürften im Bereich von 1,5 bis 2 % refinanziert werden. Rund die Hälfte der langfristigen Hypotheken, die ab 2023 fällig werden, hat eine Verzinsung unter 1 %. Es gilt zu berücksichtigen, dass ein Teil der erhöhten Finanzierungskosten bereits in den Daten berücksichtigt ist und der Medianzins von neuen Finanzierungen bereits ab dem 1. Quartal 2023 über 1,5 % lag.

Um die Auswirkungen auf das Universum der Fonds zu veranschaulichen, hier ein Rechenbeispiel: Knapp 50 % der Hypotheken von Schweizer Immobilienfonds müssen in den Jahren 2023 und 2024 erneuert werden. Diese haben einen gewichteten Zinssatz von 1,3 %. Ausgehend von einem Zinssatz von 1,75 % bei Finanzierungen bis Ende 2024 erhöht sich der durchschnittliche Zinssatz auf das gesamte Hypothekarvolumen von CHF 20 Milliarden von derzeit 1,14 % auf 1,35 %. Dies entspricht Zinsausgaben von CHF 276 Millionen.

Im letzten verfügbaren Geschäftsbericht, in dem abhängig vom Publikationsdatum die Zinswende bereits widerspiegelt ist, haben Fonds CHF 159 Millionen oder 4,4 % der Einnahmen für die Finanzierung ausgegeben. Dieser Wert würde bei gleichbleibenden Einnahmen auf 7,6 % der Erträge steigen. Somit wären 3,2 % der Einnahmen nicht mehr als Nettoertrag zur Ausschüttung verfügbar und der Nettoertrag läge 5,8 % tiefer.

Dank einem höheren Referenzzinssatz und inflationsindexierten Mieten kann im gleichen Zeitraum auch die Einnahmeseite gesteigert werden. Eine Steigerung der Mieteinnahmen um 3 % kann somit die höheren Finanzierungskosten grösstenteils neutralisieren. Über alle Fonds hinweg ist der noch zu erwartende Effekt von höheren Finanzierungskosten somit tragbar, solange sich die in den Swap-Sätzen widergespiegelten Erwartungen bewahrheiten.

Obwohl der Gesamteffekt überschaubar ist, können die operativen Einnahmen von einzelnen Immobilienfonds stark von steigenden Finanzierungskosten beeinflusst werden. Halbjahresberichte per Mitte Jahr haben verdeutlicht, dass einzelne Produkte bis zu 20 % der Einnahmen für die Finanzierung ausgaben.

Die folgende Grafik zeigt auf, welcher Anteil des Gesamtvermögens in den 24 Monaten nach dem letzten Publikationsdatum als Hypothek erneuert werden muss und wie hoch die durchschnittliche Verzinsung dieser auslaufenden Hypotheken ist. Fonds, die sich im unteren rechten Quadranten der Grafik befinden, müssen mit stark steigenden Finanzierungskosten rechnen. Fonds im unteren linken Quadranten müssen zu höheren Kosten finanzieren, jedoch ist der Anteil am Gesamtvermögen klein und der Effekt somit tief. Fonds, die bereits im Bereich von 2 % finanziert sind, können zu gleichbleibenden Zinskosten refinanzieren. Der Median, als roter Punkt markiert, liegt bei 12,8 % des Gesamtvermögens und einem Zins der auslaufenden Hypotheken von 1,35 %.

Die Übersicht zeigt, dass grosse Unterschiede bestehen und für einen Teil der Produkte der Nettoertrag durch steigende Finanzierungskosten beachtlich beeinflusst werden kann. Wenn dies mit Nettorenditen einher geht, die nur minimal über oder gar unter den Finanzierungskosten liegen, kann dies die Aussichten für das Anlageprodukt deutlich trüben.

Zusammenfassend lässt sich festhalten, dass Anlageprodukte im Bereich der indirekten Immobilienanlagen solide finanziert sind. Über alle Immobilienfonds hinweg kann der Effekt der höheren Finanzierungskosten durch höhere Mieteinnahmen zumindest teilweise kompensiert werden. Einzelne Anlageprodukte sind jedoch stark von den höheren Finanzierungskosten betroffen und müssen potenziell ihre Ausschüttungen anpassen.

Möchten Sie mehr zu Alphaprop und seinem Datenuniversum erfahren? Kontaktieren Sie uns für ein kostenloses Demo-Login oder eine unverbindliche Produkt-Präsentation:

Jetzt anmelden und auf dem Laufenden bleiben: