En Suisse, l’utilisation de fonds étrangers est relativement faible, notamment en raison des prescriptions réglementaires pour les fonds et les fondations de placement. La quote-part des fonds étrangers, qui inclut également les éventuels impôts latents en tant que fonds étrangers, s’élève en moyenne à 28,9 % pour les fonds immobiliers cotés, à 14,6 % pour les fondations de placement et à 49 % pour les sociétés immobilières cotées à la SIX. Bien qu’il existe quelques cas aberrants, cela montre que l’utilisation de l’effet de levier dans les placements immobiliers indirects est relativement faible. Malgré cela, les produits de placement et leurs investisseurs ont pu profiter de l’effet de levier pendant des années dans un environnement de taux d’intérêt négatifs. Alors que l’on discute actuellement beaucoup de l’évaluation des portefeuilles, qui n’ont jusqu’à présent subi que des corrections minimes, le changement des taux d’intérêt a une influence directe sur le résultat opérationnel des placements indirects en raison de l’augmentation des coûts de financement.

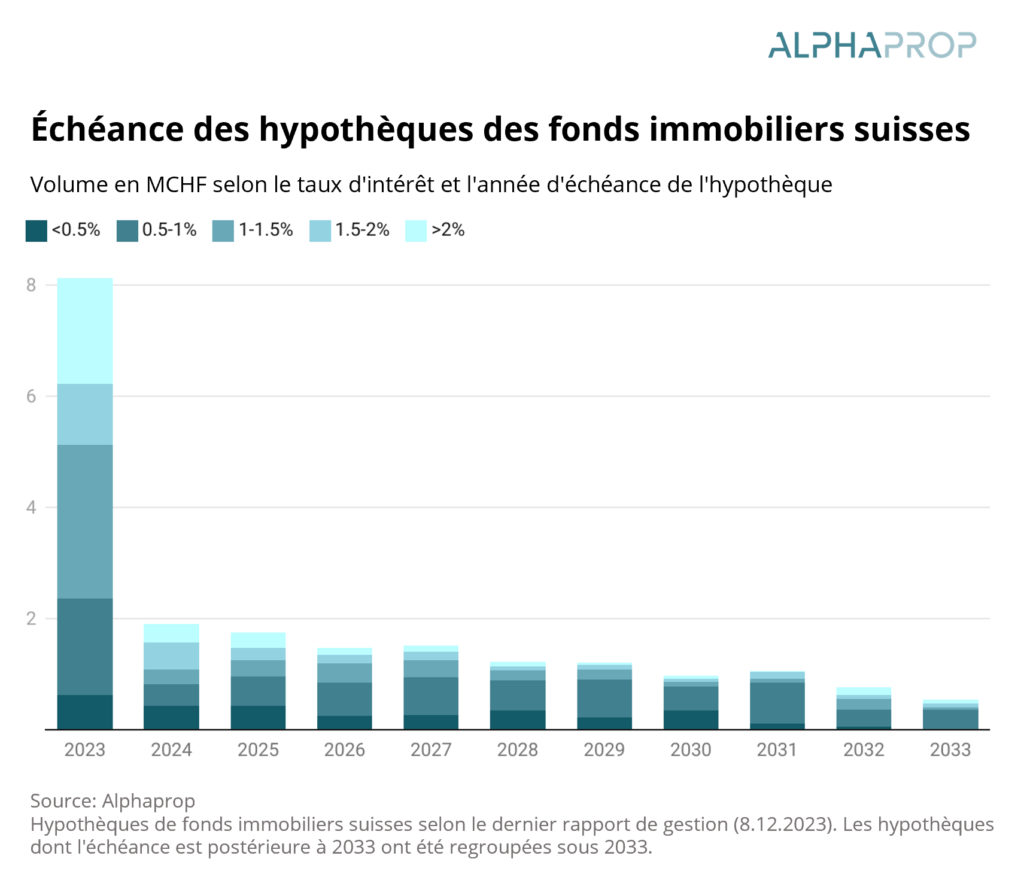

Les fonds immobiliers suisses publient les hypothèques détenues individuellement, ce qui permet des analyses passionnantes sur le moment où l’augmentation des coûts de financement a une influence. Le graphique suivant permet de visualiser l’échéance du financement externe des fonds immobiliers suisses. Le volume total des hypothèques s’élève à CHF 20,5 milliards. Un peu plus de 8,5 milliards, soit 41,4 %, sont financés à court terme. Les 58,6 % restants se répartissent sur les dix prochaines années.

En fonction de la date du rapport, les hypothèques à court terme ont déjà été conclues à un taux d’intérêt d’environ 2 %. Les financements encore en cours à des taux plus bas devraient être refinancés dans une fourchette de 1,5 à 2 %. Environ la moitié des hypothèques à long terme arrivant à échéance à partir de 2023 ont un taux d’intérêt inférieur à 1 %. Il faut tenir compte du fait qu’une partie de l’augmentation des coûts de financement est déjà prise en compte dans les données et que le taux médian des nouveaux financements était déjà supérieur à 1,5 % à partir du 1er trimestre 2023.

Pour illustrer l’impact sur l’univers des fonds, voici un exemple de calcul : près de 50 % des hypothèques des fonds immobiliers suisses doivent être renouvelées en 2023 et 2024. Celles-ci ont un taux d’intérêt pondéré de 1,3 %. En partant d’un taux d’intérêt de 1,75 % pour les financements jusqu’à fin 2024, le taux d’intérêt moyen sur l’ensemble du volume hypothécaire de CHF 20 milliards passe de 1,14 % actuellement à 1,35 %. Cela correspond à des dépenses d’intérêts de CHF 276 millions.

Dans le dernier rapport annuel disponible, qui, en fonction de la date de publication, reflète déjà le changement des taux d’intérêt, les fonds ont dépensé 159 millions de CHF, soit 4,4 % des recettes, pour le financement. Ce chiffre passerait à 7,6 % des revenus si les recettes restaient inchangées. Par conséquent, 3,2 % des revenus ne seraient plus disponibles en tant que revenu net à distribuer et le revenu net serait inférieur de 5,8 %.

Grâce à un taux d’intérêt de référence plus élevé et à des loyers indexés sur l’inflation, il est également possible d’augmenter les revenus sur la même période. Une augmentation des revenus locatifs de 3 % peut donc neutraliser en grande partie la hausse des coûts de financement. Pour l’ensemble des fonds, l’effet encore attendu de la hausse des coûts de financement est donc supportable, tant que les attentes reflétées dans les taux de swap se réalisent.

Bien que l’effet global soit gérable, les revenus opérationnels de certains fonds immobiliers peuvent être fortement influencés par la hausse des coûts de financement. Les rapports semestriels de mi-année ont montré que certains produits ont dépensé jusqu’à 20 % de leurs revenus pour le financement.

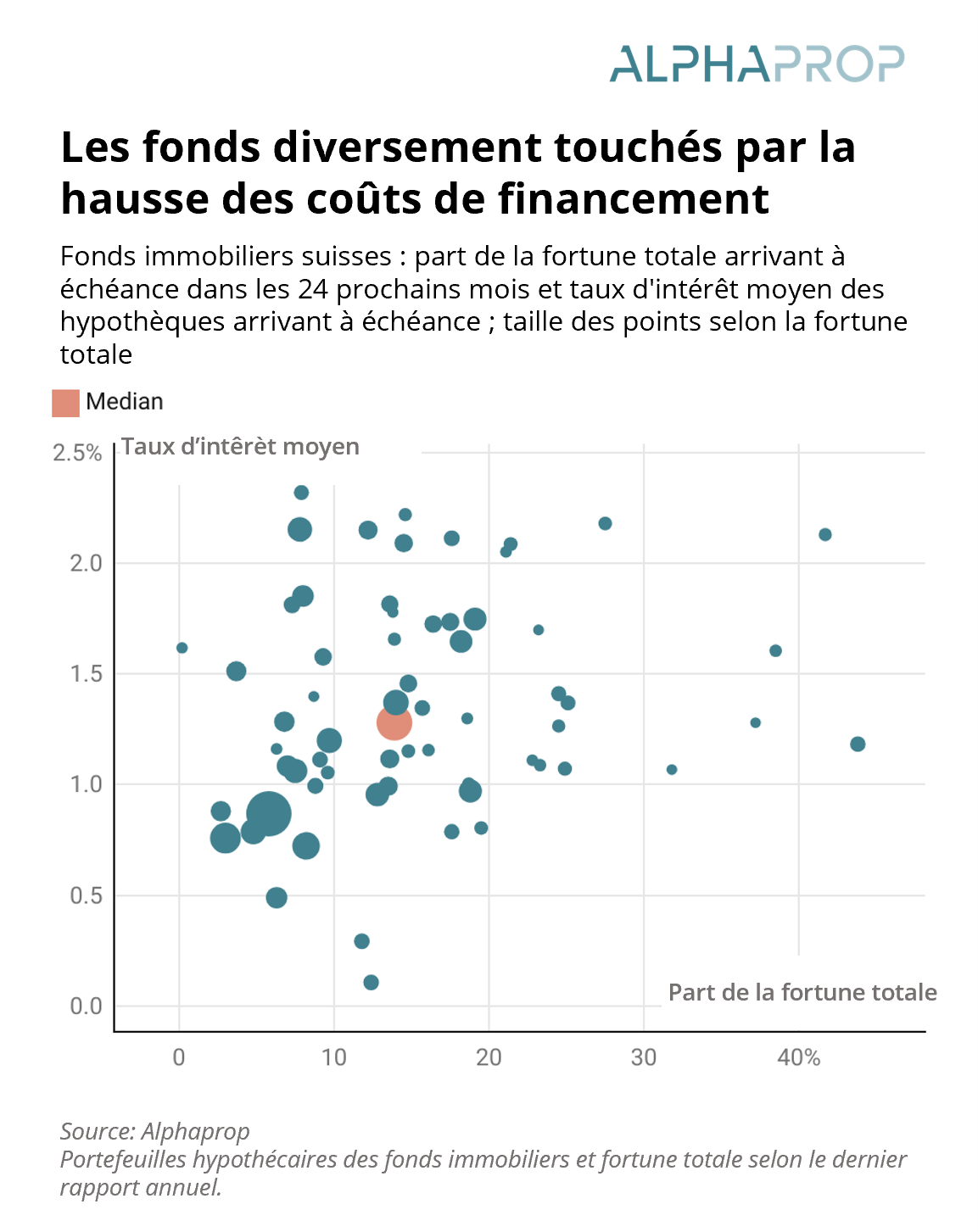

Le graphique suivant montre quelle part de la fortune totale doit être renouvelée sous forme d’hypothèque dans les 24 mois suivant la dernière date de publication et quel est le taux d’intérêt moyen de ces hypothèques arrivant à échéance. Les fonds qui se trouvent dans le quadrant inférieur droit du graphique doivent s’attendre à une forte augmentation des coûts de financement. Les fonds situés dans le quadrant inférieur gauche doivent financer à des coûts plus élevés, mais la part de la fortune totale est faible et l’effet est donc faible. Les fonds qui sont déjà financés à hauteur de 2 % peuvent se refinancer à des coûts d’intérêt inchangés. La médiane, marquée par un point rouge, se situe à 12,8 % de la fortune totale et un taux d’intérêt des hypothèques arrivant à échéance de 1,35 %.

L’aperçu montre qu’il existe de grandes différences et que, pour une partie des produits, le rendement net peut être considérablement influencé par l’augmentation des coûts de financement. Si cela s’accompagne de rendements nets à peine supérieurs ou inférieurs aux coûts de financement, les perspectives du produit d’investissement peuvent s’en trouver nettement assombries.

En résumé, les produits de placement dans le domaine des placements immobiliers indirects sont solidement financés. Pour l’ensemble des fonds immobiliers, l’effet des coûts de financement plus élevés peut être compensé, du moins en partie, par des revenus locatifs plus élevés. Certains produits de placement sont toutefois fortement touchés par la hausse des coûts de financement et doivent potentiellement adapter leurs distributions.

Vous souhaitez en savoir plus sur Alphaprop et son univers de données ? Contactez-nous pour obtenir un login de démonstration gratuit ou une présentation du produit sans engagement :

(*champs obligatoires)

Jetzt anmelden und auf dem Laufenden bleiben: