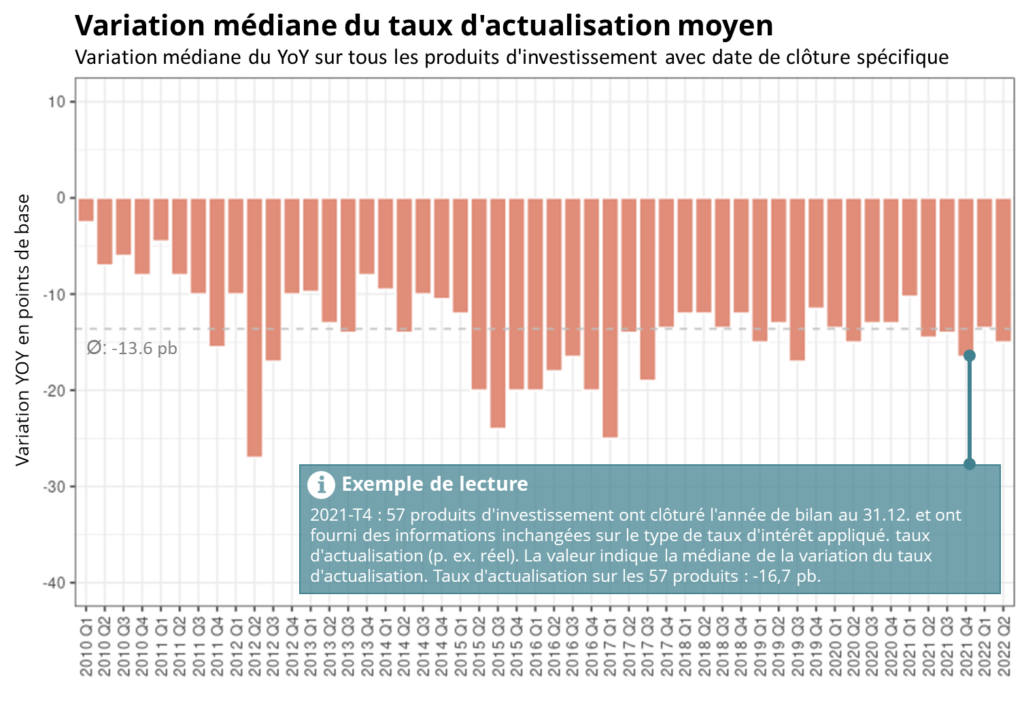

Outre l’évaluation parfois volatile des parts en bourse, les investisseurs orientés vers le long terme et les investisseurs de véhicules négociés selon la valeur nette des actifs (VNI) s’intéressent justement à l’évaluation des objets qui constituent la VNI. L’indice établi par Wüest Partner pour les immeubles de rendement résidentiels a légèrement reculé de 1.3% au deuxième trimestre 2010. Sur l’année, la variation est toutefois toujours de +0.9%. Les évaluations de portefeuille à la fin de I’ année d’ activité donnent chaque trimestre un aperçu de l’ évolution, toutefois avec 3-4 mois de retard. Le graphique suivant montre la variation médiane des taux d’actualisation en glissement annuel. Comme les véhicules de placement ont des dates de bilan différentes, le graphique peut être présenté trimestriellement. Il faut tenir compte du fait que la composition des produits évolue.

Le graphique montre que, malgré le revirement des taux d’intérêt, un taux d’escompte moyen inférieur de 15 points de base à celui de fin T2-2021 a également été appliqué au portefeuille médian à la fin du T2-2022.

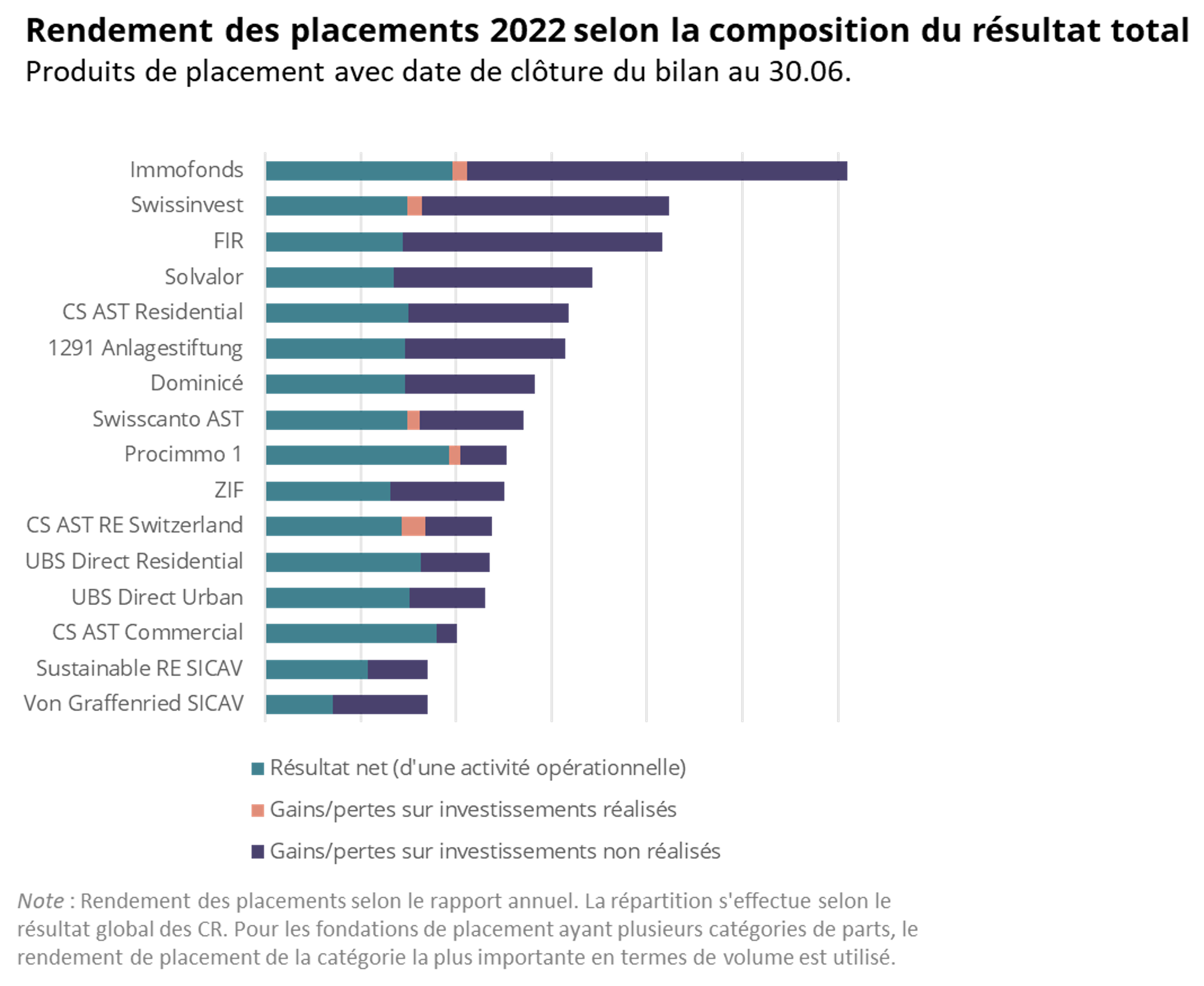

Le graphique suivant montre le rendement des placements pour la période 2021/2022 pour les fonds et les groupes de placement des fondations de placement qui ont clôturé leurs comptes à la fin juin. Les produits affichent un rendement moyen des placements de 5.9% pour cette année fiscale, avec une dispersion considérable (3.4% – 12.2%). Nous utilisons la part du résultat net et des gains sur investissements réalisés/non réalisés dans le résultat total pour répartir le rendement des placements entre une partie qui a été générée de manière opérationnelle par les revenus locatifs et une partie qui repose sur des gains sur investissements (et potentiellement des pertes). En moyenne, le rendement des placements issus de l’activité opérationnelle était de 2.94%.

Vous souhaitez en savoir plus sur Alphaprop et son univers de données ? Contactez-nous pour obtenir un login de démonstration gratuit ou une présentation du produit sans engagement : contact@alphaprop.ch

Il est également possible d’obtenir toutes les données de l’univers via une interface API.

Jetzt anmelden und auf dem Laufenden bleiben: