Alphaprop Webinar: Auditierung von ESG-Kennzahlen nach AMAS-Richtlinien

Einblicke in die AMAS-Prüfpflicht für ESG-Kennzahlen ab 2028. Branchenexperten beleuchten den Auditierungsprozess, rechtliche Fristen und Datenstrukturen.

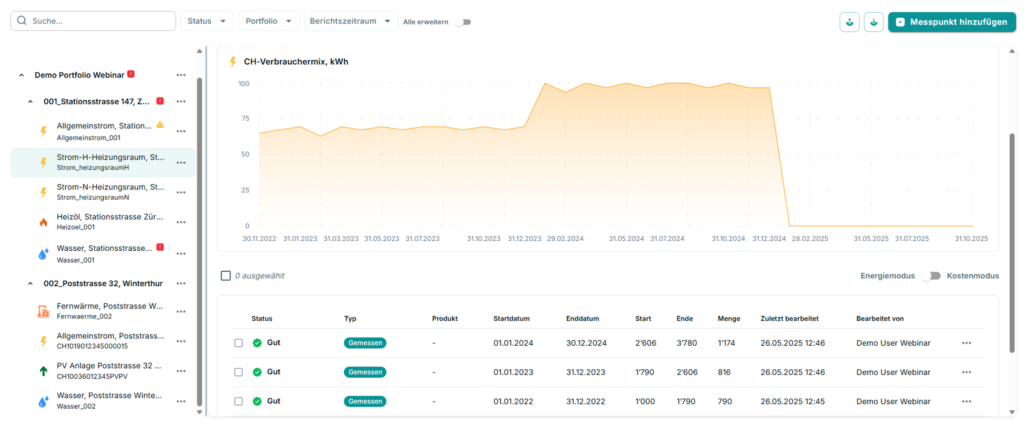

Was braucht es für die Dateneingabe beim REIDA CO2e-Report?

REIDA-Reporting: So werden Energiedaten strukturiert aufbereitet. Ein Überblick über die wichtigsten Schritte der Datensammlung.

Teilnahme am REIDA Benchmark: Einblick in die Praxis mit Berninvest

Berninvest nimmt am REIDA Benchmark teil und berichtet aus den Erfahrungen der Praxis. Im Interview mit Sebastian Gyr erfahren Sie mehr.

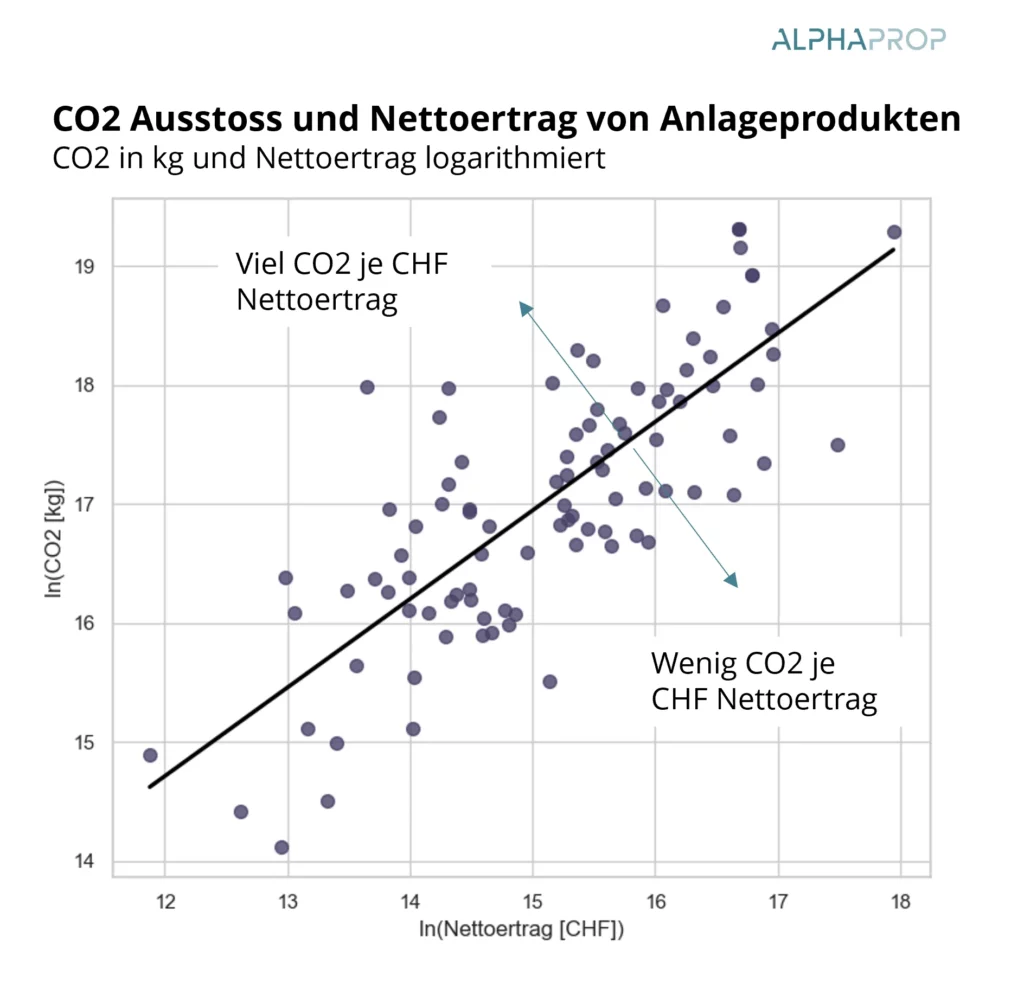

Von Energie zu Emissionen: Wie aus Verbrauchsdaten belastbare CO₂-Kennzahlen werden

Wir untersuchen, wie aus Energiedaten CO₂-Werte berechnet werden.

Alphaprop an der IMMO26

Die IMMO26 im Januar war für Alphaprop erneut die perfekte Gelegenheit, sich mit alten und neuen Kontakten auszutauschen. Nach zwei anstrengenden, aber spannenden Messetagen konnte ein positives Fazit gezogen werden.

Immobilienfonds und Anlagestiftungen auf dem Absenkpfad: Update 2025

Wo stehen Absenkpfad und umweltrelevante Kennzahlen bei Immobilienfonds und Anlagestiftungen im 2025? Wir untersuchen den aktuellen Stand der Berichterstattung von indirekten Schweizer Immobilienanlagen.

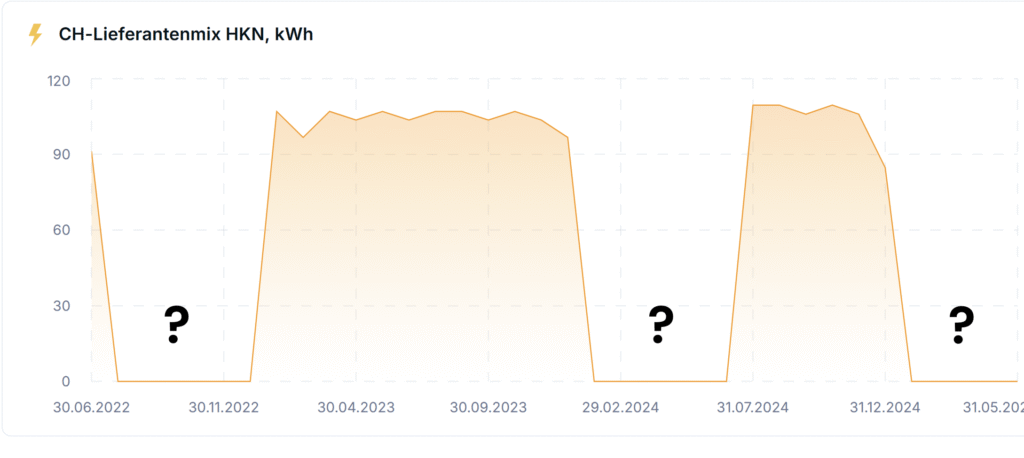

Schätzen von Verbräuchen bei fehlenden Energiedaten im ESG Reporting

Das Erfassen und Auswerten von Energiedaten ist zentraler Bestandteil von ESG-Reportings und darauf aufbauender Analysen. Doch in der Praxis sind Verbrauchsdaten nicht immer lückenlos verfügbar. Fehlende Datenpunkte stellen ESG-Verantwortliche vor Herausforderungen, wenn es um das Berechnen von Nachhaltigkeitskennzahlen geht.

Witterungsbereinigung im ESG-Reporting

Der Energieverbrauch eines Gebäudes hängt nicht nur von seiner Effizienz oder von umgesetzten Sanierungsmassnahmen ab, sondern in hohem Masse auch vom Wetter. Nur wenn Witterungseinflüsse aus den Daten rechnerisch entfernt werden, lassen sich Verbräuche über mehrere Jahre hinweg vergleichen.

ESG Reporting: von Datenflut zu Insights

Das Nachhaltigkeitsteam von Wincasa kümmert sich um die Erfassung und Aufbereitung von Daten für das ESG-Reporting ihrer Kunden. Dabei werden sie von Novalytica in der Automatisierung der Datenflüsse unterstützt. Im Interview erläutert Niklas Naehrig, welche Herausforderungen es dabei gibt und welche zukünftigen Trends er sieht.

Alphaprop Insights: ESG-Reporting bei indirekten Immobilienanlagen

An unserem Alphaprop Insights Webinar haben drei Experten durch den Prozess des ESG Reportings geführt: Von der Datenerfassung und Berechnung von Kennzahlen, über das Reporting auf Ebene eines Immobilienportfolios, bis hin zum Reporting nach dem ASIP-Standard.