Zusammenfassung

- Kotierte Immobilienfonds haben sich in den letzten 6 Monaten sehr positiv entwickelt. Generell stossen Immobilienanlagen auf erhöhtes Interesse. Kapitalerhöhungen von über CHF 2.4 Mrd. sind für 2024 angekündigt.

- Die Jahresberichte von Schweizer Immobilienanlagen mit Bilanzstichtag 31.12. zeigen eine leichte Bewertungskorrektur. Die Median-Veränderung des durchschnittlichen Diskontsatzes betrug + 9.5 Basispunkte.

- Die Anlagerenditen lagen mit 1.61% deutlich tiefer als in früheren Jahren. Diese setzt sich im Durchschnitt aus 3.15% aus dem operativen Betrieb und -1.49% aus Kapitalverlusten zusammen.

- Im Schnitt wiesen alle Nutzungen Abwertungen auf. Für die Anlageprodukte mit Bilanzstichtag Ende 2023 wurden Wohnobjekte mit 0.6% tiefer bewertet. Kommerzielle Objekte haben um 2.2% abgewertet.

Die Jahresberichte per 31.12. und die entsprechenden Bewertungen wurden auch dieses Jahr mit Spannung erwartet. So geben die Berichte immer einen Gradmesser, wie sich die Anlagegefässe der indirekten Schweizer Immobilienanlagen im Umfeld höherer Zinsen behaupten. Diese Kurzanalyse fasst die aktuelle Marktsituation und die Berichte für die Anlagegefässe mit Bilanzstichtag 31.12. zusammen.

Der Markt bleibt freundlich und Kapitalerhöhungen sind zurück

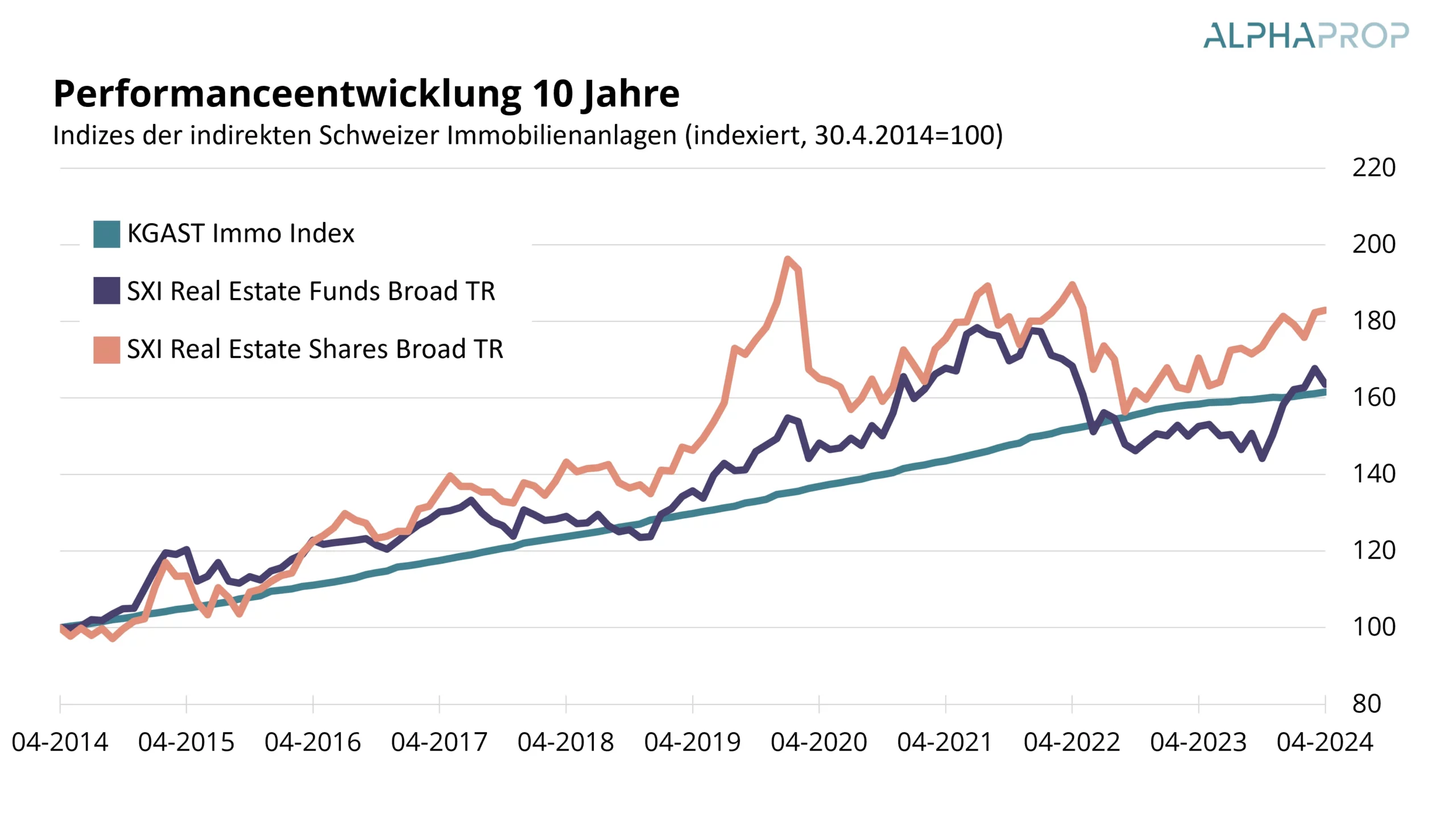

Der Markt der kotierten Immobilienanlagen hat sich in den ersten Monaten 2024 weiter erholt.

Per Ende April liegt der Index der kotierten Fonds SWIIT YTD bei 3.31%, die kotierten Aktien (REAL) liegen bei einem Plus von 0.90% und der KGAST Immo Index bei 0.93%. Im Vergleich über 10 Jahre liegen die kotierten Fonds leicht über der Performance des KGAST Immo Index.

Entsprechend der positiven Performance der kotierten Gefässe sind viele Akteure mit Kapitalerhöhungen aktiv. Für das Jahr 2024 wurden von Fonds und Anlagestiftungen bereits CHF 2.4 Mrd. an Kapitalerhöhungen angekündigt. Über CHF 500 Mio. wurden bisher gezeichnet und dank der deutlich positiven Agios dürften sich weitere Kapitalerhöhungen von kotierten Fonds quasi automatisch vollzeichnen.

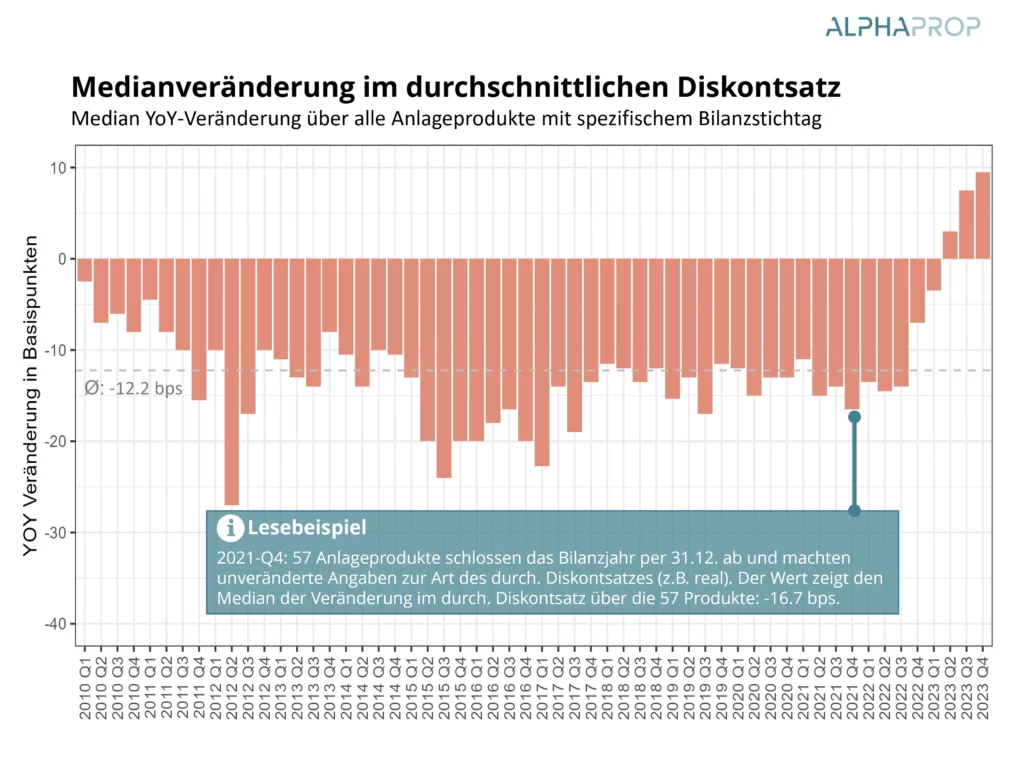

Steigende reale Diskontierungssätze

Die lange erwartete Korrektur bei den Bewertungen hat sich bereits in den Abschlüssen in Q2 und Q3 2023 abgezeichnet. Die folgende Grafik zeigt die Median Veränderung im durchschnittlichen Diskontierungssatz je Portfolio. Die in der Bewertung angewendete Inflationserwartung, die sich im Unterschied zwischen dem realen und dem nominalen Diskontierungssatz abzeichnet, wurde über das Jahr 2023 erhöht. Um primär die Veränderung im realen Diskontierungssatz und nicht die reine Anpassung der Inflationserwartung abzugreifen, wurden nur Anlageprodukte berücksichtigt, die Angaben zum realen Diskontierungssatz machen.

In 2023 waren die ersten Quartale, die im Median eine Erhöhung der Diskontierungssätze zeigten. In 2023-Q4 lag der Wert im Median bei +9.5bp. Entsprechend hat eine klare Mehrheit der Anlageprodukte Kapitalverluste aufgrund von Abwertungen zu verzeichnen.

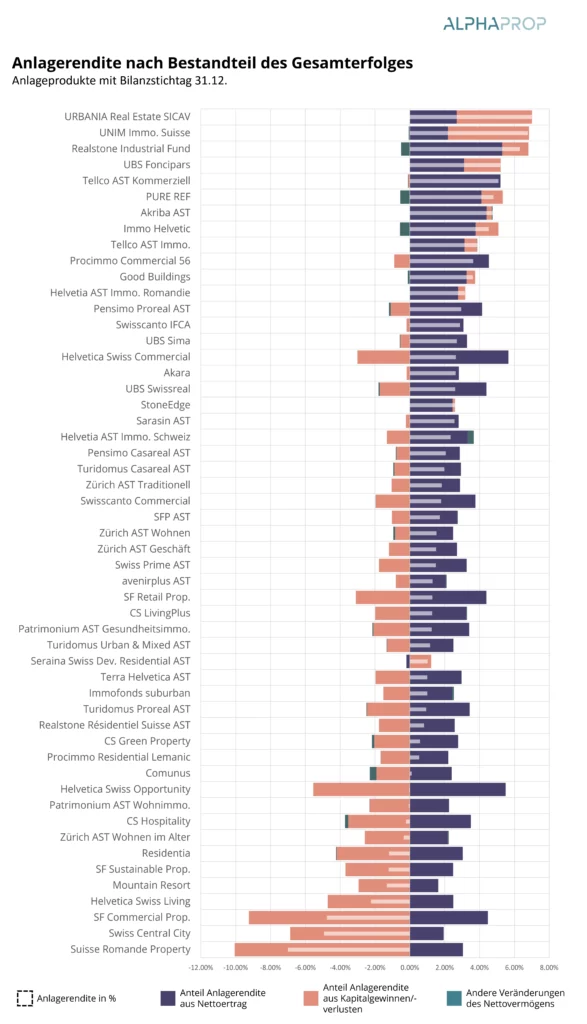

Anlagerenditen gehen weiter zurück

Nach Jahren mit hohen Anlagerenditen aufgrund von Kapitalgewinnen wirken sich die Kapitalverluste entsprechend negativ auf die Anlagerenditen aus. Für 53 Fonds und Anlagestiftungen von Anlagegruppen ergibt sich im Durchschnitt (ungewichtet) eine Anlagerendite von 1.61%. Bei einer Inflation von ca. 1.7% für den Durchschnittshaushalt1 im gleichen Zeitraum, konnte real der Wert knapp gehalten werden.

Die folgende Grafik zeigt die Anlagerenditen von 53 Gefässen (Immobilienfonds und Anlagegruppen), welche per 31.12. das Geschäftsjahr abgeschlossen haben. Wir teilen entsprechend der Erfolgsrechnung die Anlagerendite in einen Teil aus dem Nettoertrag, einen Teil aus Kapitalgewinnen und -verlusten und einen Teil aus anderen Veränderungen auf.

Im Vergleich zu früheren Analysen wurde die Methode verfeinert, um Sondereffekte, beispielsweise aus grösseren Kapitalerhöhungen, besser abzubilden.

Die Anlagerendite stellt die Veränderung im Inventarwert unter Einbezug der Ausschüttung dar. Neben dem Gesamtergebnis bestehend aus dem Nettoertrag und Kapitalgewinnen/-verlusten, wird der Nettoinventarwert auch durch die Zuweisung/Entnahme von Rückstellungen, durch den gesetzten Preis im Verkehr von Anteilen und durch sonstige Erträgen aus dem Verkehr von Anteilen mitbeeinflusst. In den letzten Jahren mit hohen Anlagerenditen und Aufwertungen waren diese anderen Veränderungen im Vergleich sehr klein. Bei Abwertungen und Anlagerenditen nahe bei Null kann der Effekt wesentlich werden, daher wurde die Methode entsprechend auf eine Berechnung pro Anteil angepasst2.

Insgesamt umfassen die Gefässe Objekte mit einem Marktwert von über CHF 65 Mrd. und ein Nettovermögen von über CHF 50 Mrd. Sie machen ca. 35% des Marktes der Fonds und Anlagestiftungen mit Fokus Immobilien Schweiz aus.

Im Durchschnitt wurden 3.15% über den Nettoertrag erwirtschaftet. -1.49% stammen aus realisierten und nicht realisierten Kapitalgewinnen und -verlusten. -0.05% der Rendite stammen aus anderen Quellen und betreffen primär Anlageprodukte mit wesentlichem Anteilsverkehr oder mit grösseren Zuweisung von Rückstellungen für Reparaturen.

Abwertungen über alle Nutzungen

Vergleicht man bei Anlageprodukten mit Angaben zu den Gestehungskosten (primär Immobilienfonds) die Bewertungsveränderung nach Nutzung, zeigt sich, dass Wohnobjekte im Vergleich zum Vorjahr -0.6% tiefer bewertet wurden. Die Bewertungen von kommerziellen Objekten sind um 2.2% gefallen. Abwertungen gab es in allen Grossregionen. Die Leerstände in den Portfolios der Anlageprodukte mit Abschluss 31.12. (analysiert, sofern die Information verfügbar ist) gingen über alle Nutzungen leicht zurück. Für Wohnen liegt der Wert für die analysierten Anlagegefässe bei 2.7%. In 2020 lag der Wert noch bei 4.8%, was einen erheblichen Rückgang darstellt und die Situation auf dem Wohnungsmarkt verdeutlicht.

In Summe hält sich der Hauptteil der Anlageprodukte auch im Umfeld mit höheren Zinsen und steigenden Diskontierungssätzen solide. Leichte Abwertungen und tiefere Anlagerenditen waren zu erwarten. Die Bewertung von kotierten Immobilienfonds sind nach einer sehr guten Performance über die letzten Monate bereits wieder relativ hoch bewertet bzw. im langjährigen Vergleich zum 10-Jahres-CHF-Swapsatz liegen die Agios recht genau auf dem langjährigen Trend 3.

Fussnoten

1 Bundesamt für Statistik: LIK-Rechner, https://lik-app.bfs.admin.ch/

2 Wir bestimmen den Nettoertrag je Anteil in CHF, den Kapitalgewinn/-verlust je Anteil in CHF und die Anlagerendite je Anteil in CHF. Das weitere Einkommen je Anteil wird bestimmt als Anlagerendite in CHF – Nettoertrag in CHF – Kapitalgewinn/-verlust in CHF (immer je Anteil). Die Anlagerendite wird anschliessend auf die 3 Bestandteile aufgeteilt.

3 Siehe Folie 4 im Berich von Credit Suisse Asset Management: https://am.credit-suisse.com/content/dam/csam/docs/real-estate/key-facts/immobilienfonds-20240430-en.pdf