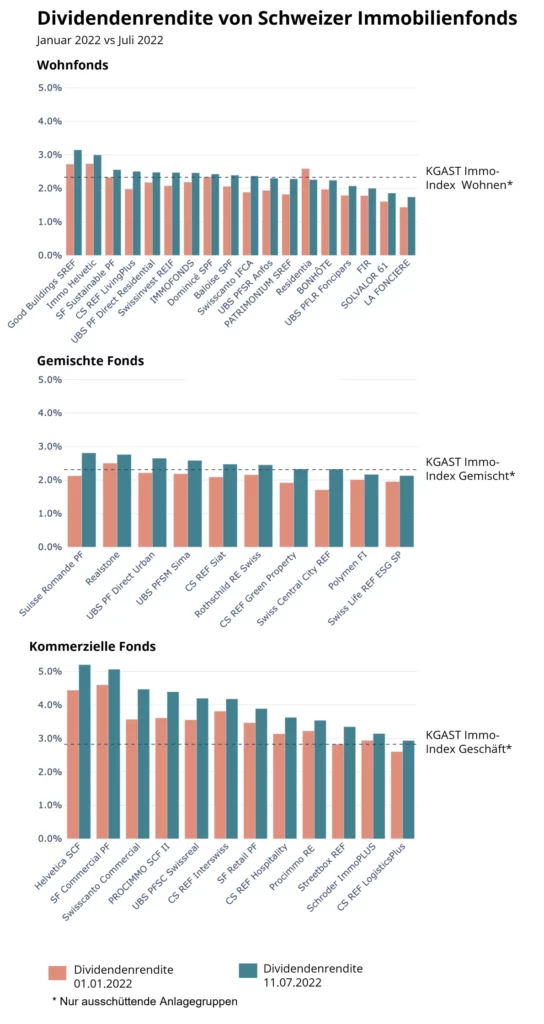

Dividendenrenditen von Schweizer Immobilienfonds

Mit der Veränderung des Zinsumfelds und der Erhöhung des Leitzinses der SNB um 50 Basispunkte hat sich das Umfeld für indirekte Immobilienanlagen verändert. Der SWIIT-Index der börsenkotierten Immobilienfonds brach in den ersten 6 Monaten 2022 um fast 15% ein. Die an der SIX kotierten Immobilienaktien verzeichneten im gleichen Zeitraum eine Performance von -7%. Nach Jahren sinkender Zinsen, sinkender Diskontierungssätze und damit steigender Immobilienbewertungen, rückt nun der generierte Cashflow in den Vordergrund.

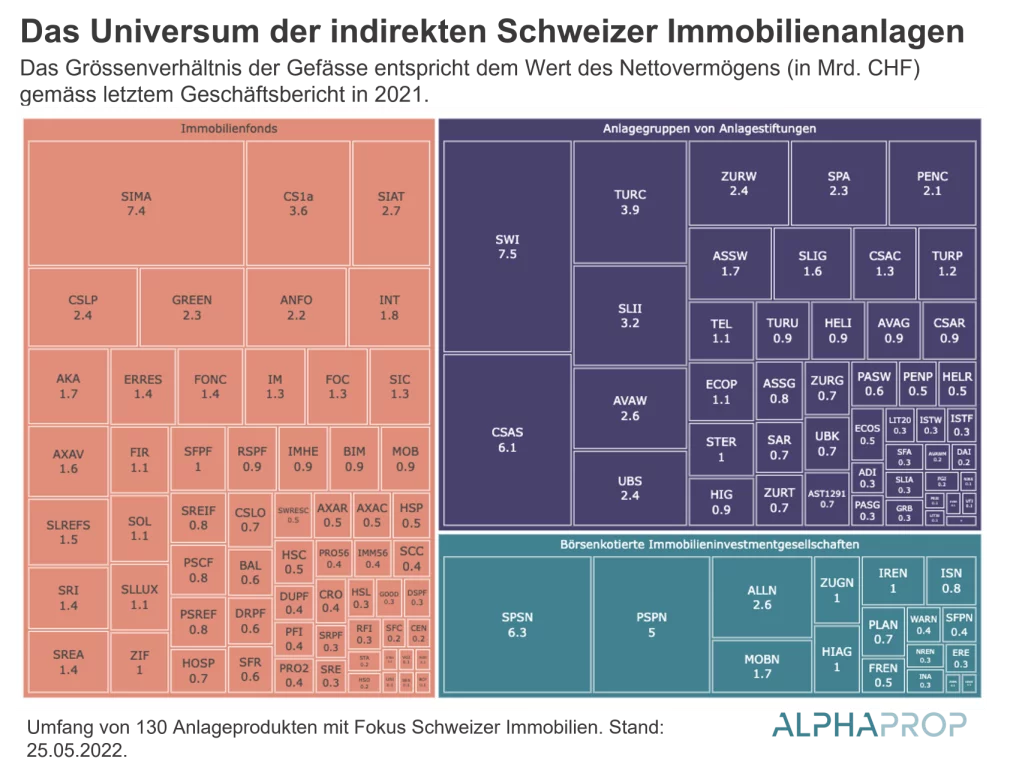

Das Universum der indirekten Schweizer Immobilienanlagen: Update

Das Universum der indirekten Schweizer Immobilienanlagen wächst stetig. Die folgende Grafik visualisiert die Verteilung des Nettovermögens nach Anlageprodukt und Rechtsform und repräsentiert somit das “investierbare Kapital” (Agios und Free Float einfachheitshalber nicht berücksichtigt) im Jahr 2021.

Die Zinswende und indirekte Immobilienanlagen

Die Zinswende steht auch in der Schweiz vor der Tür – je nach Ansichtspunkt ist sie gar schon eingetreten. Über Jahre hat sich die expansive Geldpolitik primär in Asset-Preise niedergeschlagen. Nun zeigt sich in den USA und im EU-Raum eine hohe Inflation, was Massnahmen der Zentralbanken nach sich zieht. Während die kurzfristigen Zinsen – direkt beeinflusst durch den SNB-Leitzins von unveränderten -0.75% – unverändert tief sind, wurde die Zinskurve deutlich steiler.

Neu bei Alphaprop: Alle Bilanz- und Erfolgsrechnungspositionen von Fonds im Detail

Neu sind alle Positionen der Erfolgsrechnungen und Bilanzen einzelner Fonds im Detail vergleichbar. Wo liegen die Nettorenditen und die durchschnittlichen Fremdkapitalkosten? Oder möchten Sie die Produkte nach deren Effizienz vergleichen?

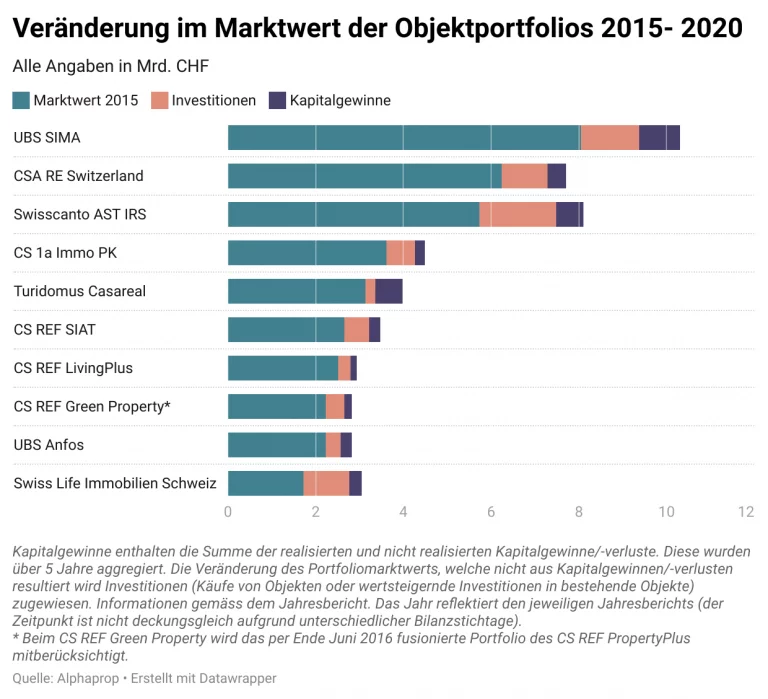

Wachstum bei indirekten Immobilienanlagen: Aufwertung vs. Neuinvestitionen

Das Universum der indirekten Immobilienanlagen mit Fokus Schweiz ist über die letzten Jahre stark gewachsen. Derzeit gibt es über 130 Anlageprodukte aufgeteilt auf Immobilienfonds, Anlagestiftungen und kotierte Immobiliengesellschaften mit einem Liegenschaftsportfolio von insgesamt über CHF 170 Mrd. Das Wachstum kann dabei aus zwei Hauptquellen stammen

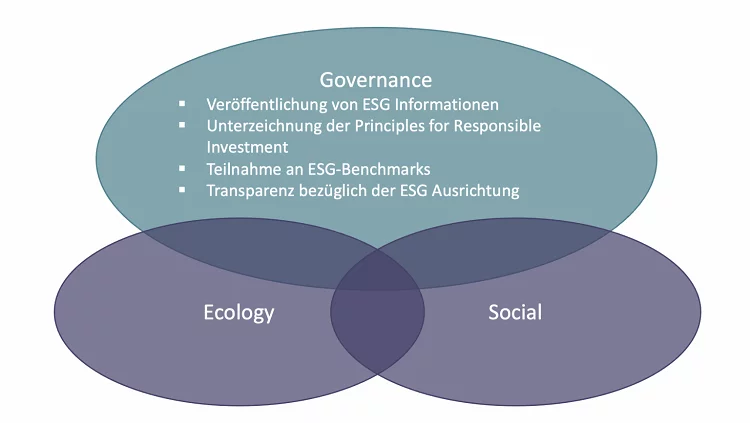

Eine ESG-Übersicht bei Immobilien-Anlagestiftungen

In dieser Analyse wurden die 37 Schweizer Immobilien-Anlagestiftungen des Immo-Index KGAST im Hinblick auf die verfügbaren Informationen zu ESG untersucht. ESG wurde zu einem Kernelement der Analyse von indirekten Immobilienanlagen. 96% der Anlagegruppen des KGAST Immo-Index nehmen explizit dazu Stellung.

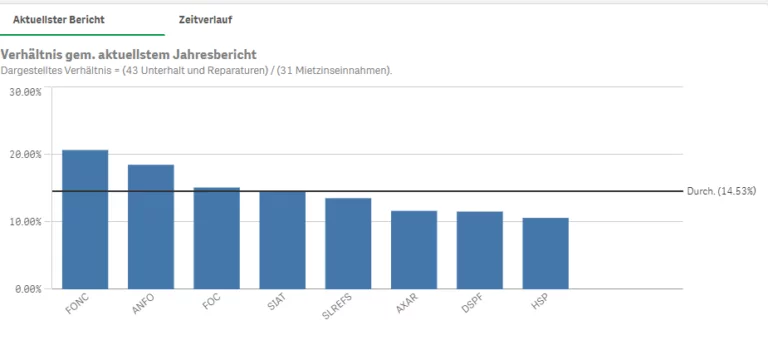

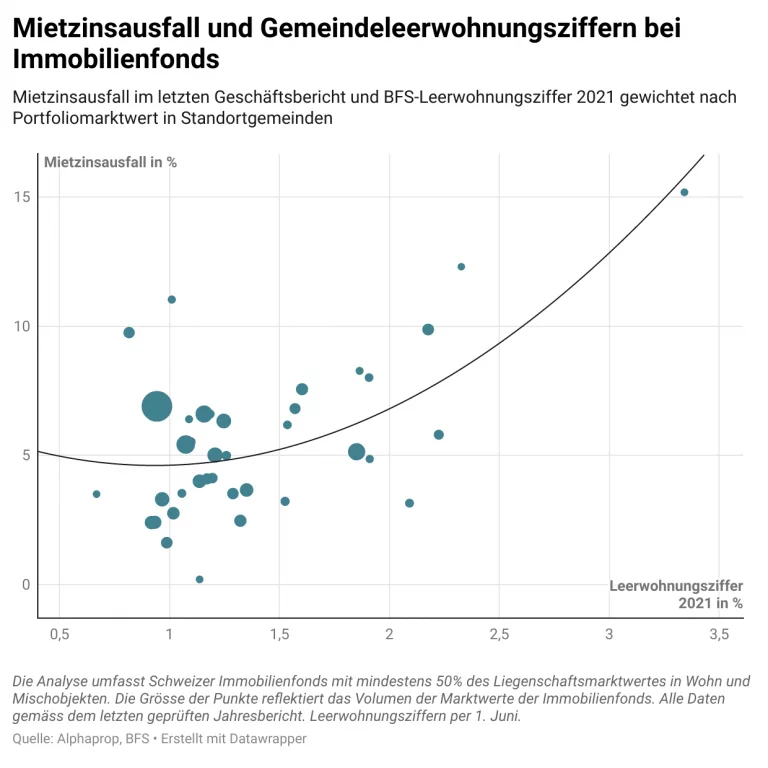

Portfolios von Immobilienfonds und die Leerwohnungsziffer

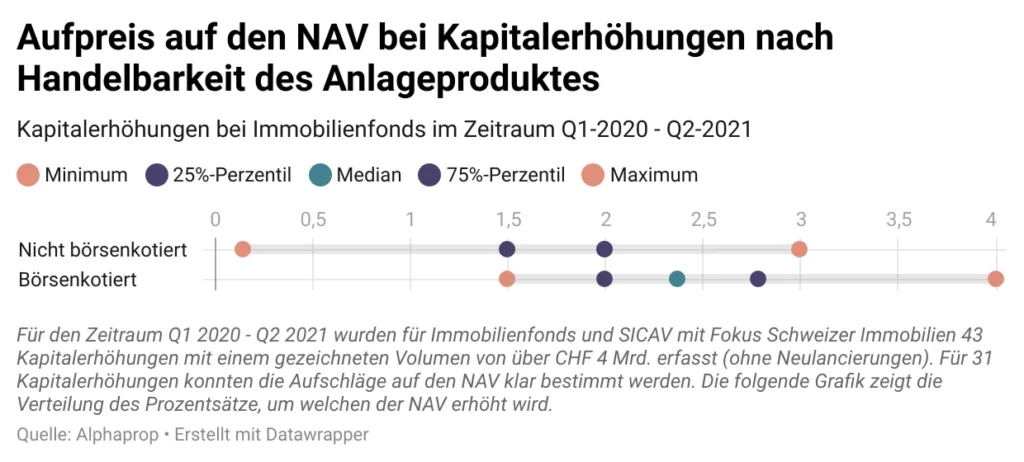

Über Kapitalerhöhungen sammeln verschiedenste Anlageprodukte im Universum der indirekten Immobilienanlagen mit Fokus Schweizer Immobilien derzeit Kapital ein. Das Interesse der Investoren ist beachtlich: Gemäss Pressemitteilungen ist die Mehrzahl der Kapitalerhöhungen gar überzeichnet und Aufgrund der hohen Agios der kotierten Produkte werden auch die bestehenden Investoren über Bezugsrechte mit extra-Performance belohnt.

Immobilienfonds: Kommissionen bei Kapitalerhöhungen

Über Kapitalerhöhungen sammeln verschiedenste Anlageprodukte im Universum der indirekten Immobilienanlagen mit Fokus Schweizer Immobilien derzeit Kapital ein. Das Interesse der Investoren ist beachtlich: Gemäss Pressemitteilungen ist die Mehrzahl der Kapitalerhöhungen gar überzeichnet und Aufgrund der hohen Agios der kotierten Produkte werden auch die bestehenden Investoren über Bezugsrechte mit extra-Performance belohnt.

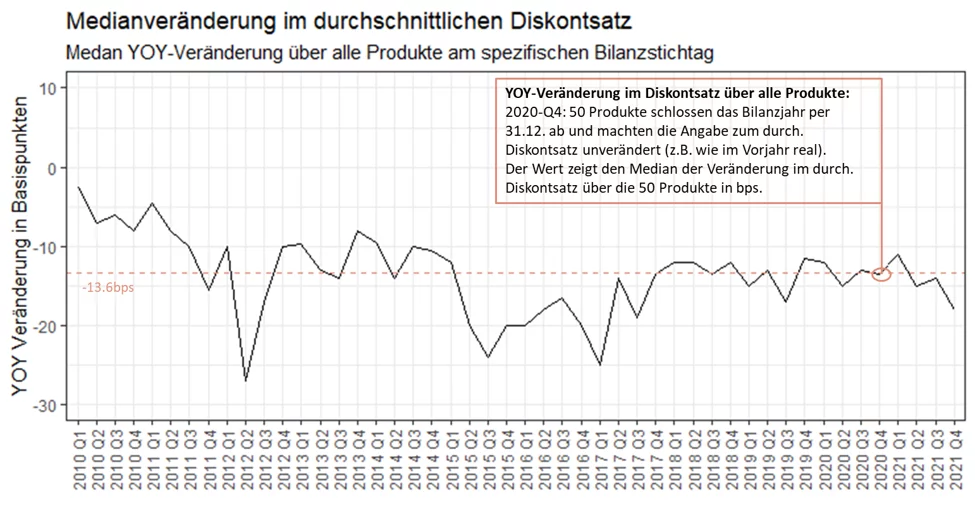

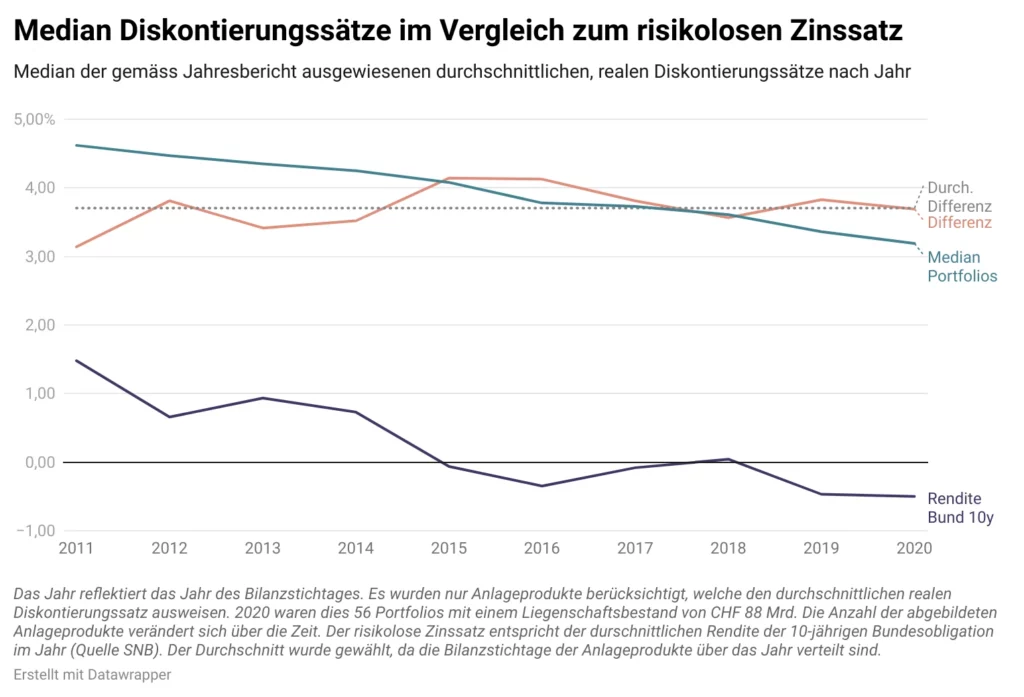

Diskontierungssätze bei indirekten Immobilienanlagen

Die Diskontierungssätze, oft als “Krux der Immobilienbewertung” beschrieben, sind in den letzten Jahren stark gesunken. Dies hat, allgemein bekannt, bei gleichbleibenden Cash Flows die Bewertungen getrieben. Mit Fokus auf indirekte Immobilienanlagen in der Schweiz ergründen wir in dieser Kurzanalyse die Entwicklung über die letzten 10 Jahre.

Wachstum bei Immobilienfonds und Anlagestiftungen

Der Markt für indirekte Immobilienanlagen hat in den letzten Jahre eine hohe Nachfrage verzeichnet. Neben den rekordhohen Agios bei börsennotierten Fonds äussert sich dies auch im Wachstum der Anlageklasse. Das Nettovermögen von Immobilienfonds und Immobilienanlagestiftungen mit Fokus Schweizer Immobilien stieg von 2015 bis 2020 um über CHF 36 Mrd. oder rund 55%.